文/新浪财经意见领袖专栏作家 张涛

伴随7、8两个月份宏观经济数据的公布,经济下行但不会失速应已是相对确定的变化,但需格外关注美国财政政策变化的外溢性冲击。

一个确定变化:经济增速有所回落,但不会失速

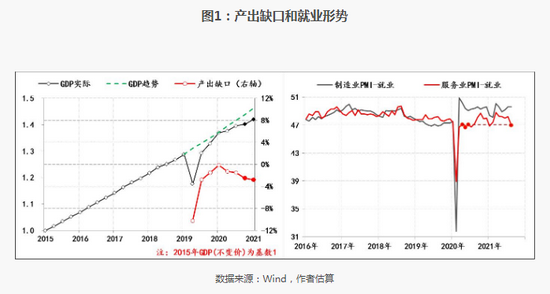

首先,受经济数据的基数效应影响,下半年经济增速本身就有一个自然的回落,对此市场已有预期。但6月份以来的疫情反复,还是对服务业的修复造成了不小的麻烦,目前服务业PMI就业指数已回落至47的低位(去年二季度该指标均值为46.9),城镇调查失业率则微幅反弹了0.1-0.2个百分点,尤其是消费受疫情冲击的更为明显,8月份的社会消费品零售总额同比增速仅为2.5%。

按照7月和8月经济数据回落程度静态估算,下半年经济产出缺口将微幅扩大至3%,基本与去年二季度水平相当。

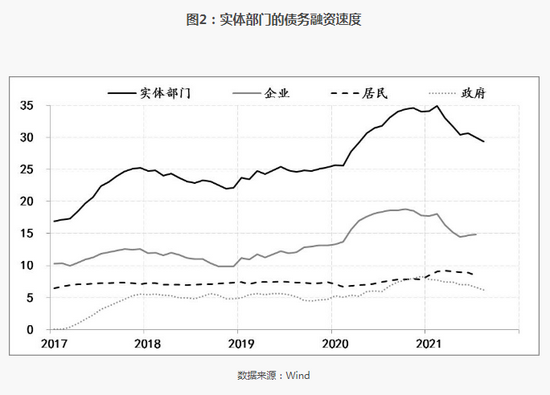

其次,从实体部门融资层面来看,经济下行压力增加也有所体现。截至8月末,实体部门债务融资速度已连续两个月低于30万亿/年,之前的14个月均在30万亿/年以上,其间最高曾达34.9万亿/年(2021年2月),即在过去的6个月期间,实体债务融资速度大幅收窄了5.5万亿/年,其中实体企业贡献了3.2万亿/年、政府部门贡献了1.5万亿/年、居民部门贡献了0.8万亿/年。

制约实体部门融资需求的主因有三:一是房地产市场的调控和稳定居民杠杆率的政策叠加,制约了居民住房按揭贷款的增长;二是受严控钢铁产能扩张、减排、降能耗等影响,实体企业的投资及相关融资需求已十分有限;三是上游价格上涨促进了财税收入增长,一定程度上缓解了政府债务融资的压力。

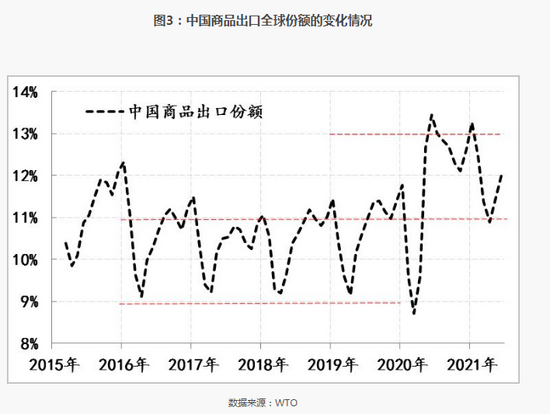

第三,得益于常态化防疫机制的有效性,疫情以来,中国对于全球供应的保障作用持续得到提升。以中国出口的全球份额为例,自2020年4月份以来,中国出口的全球份额就基本稳定在11%-13%之间,较疫情前9%-11%的水平抬升了近2个百分点。至于市场之前普遍担忧的,海外供给复苏会削弱中国出口的局面并未发生,表明全球供应链对中国产能保持着较高的依赖。

综上三点认识,虽然下半年经济增速大概率会出现一定程度回落,但在出口稳定、“六稳”与“六保”措施的强化、促销费、跨周期调控的前瞻性政策安排等因素支撑下,中国经济不会失速,经济韧性应该能保证复苏进程不中断。

一个不确定因素:美国财政政策不确定性的外溢性影响

影响下半年经济运行预判的因素,除了疫情之外,需格外关注美国财政政策的变化。

首先,自6月份以来,美联储持续释放将要实施“缩减购债”(Taper)的政策信号,在美联储密集的沟通和预期管理后,目前市场应该对美联储拟要实施的Taper已有较为充分的消化,加之近期鲍威尔等人的表态与2013-2014年期间美联储首次实施Taper的经验,均指向美联储的Taper实操与未来的加息之间还有相当长的距离。因此,后期美联储Taper可能带来的市场波动及外溢性影响是有限的。

其次,与美联储货币政策相比,在本轮对冲疫情期间,美国财政政策的作用更为是决定性的。例如,在多轮财政纾困的作用下,美国个人的年可支配收入从疫情前4.5万美元的水平大幅提升,并曾一度升至近6万美元,美国消费之所以没有因疫情坍塌,与财政对企业和个人的纾困救助密不可分,而美联储的作用则是为财政政策保驾护航。当然这次美国财政与货币政策采取MMT理论主张的勾连方式是否隐藏了更大的风险至今仍处争议之中,但在本次疫后复苏进程中,财政政策起到的决定性作用是毋庸置疑的。

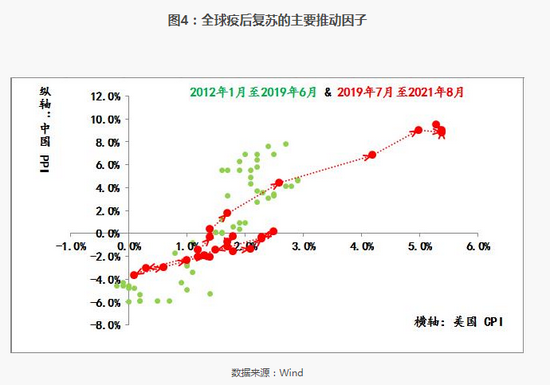

第三,伴随两年来各国的疫情对冲差异和经济复苏的错位,我们逐渐认识到:从全球范围来看,需求端与供给端的修复是互为条件的。以中美为例,中国率先修复供给能力,通过出口替代承接部分全球的供应,当然中国能够持续供应的基础是常态化防疫机制的有效;美国政府为了保住本国消费能力,实施了史无前例的财政纾困,为需求端注入天量资金,但美国相对松散的防疫制约了其自身的供应修复。因此,不同的防疫效果下,两者间供给端修复和需求端修复就互为条件,而供给端和需求端各自的价格指数变化情况,也明显反映出这种互为条件的修复模式。换而言之,中国供给的变化一定会影响到美国的需求(经济复苏),而美国需求的变化也一定会影响到中国供给(经济复苏)。

第四,目前困扰拜登政府的财政矛盾主要有两个:

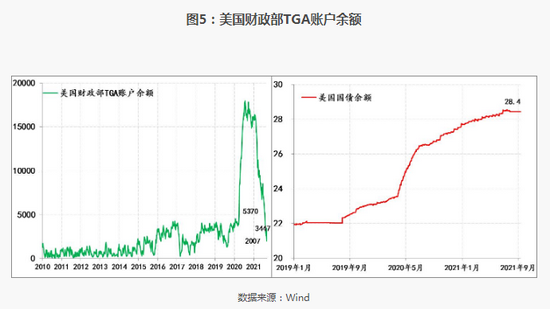

一是债务上限。8月1日起,美国联邦政府的债务上限重启,即在两党对债务上限问题解决达成共识之前,美国国债余额不能突破7月31日的28.43万亿美元,但共和党已明确表示不会配合民主党。

二是财政刺激。目前拜登正在推行的1万亿基础设施法案和3.5万亿基础设施建设预算框架,不仅与共和党有巨大分歧,甚至在民主党内部也有不同意见。例如,美国众议院蓝狗联盟领导人已公开表示对3.5万亿美元的基建支出计划持保留意见,蓝狗联盟由财政上保守的民主党人组成。

按照美国财政支出的法律和机制,拜登政府要想顺利推行其财政主张,就必须缓解债务上限和预算安排的两个矛盾。截至7月31日,美国财政部可用资金仅有约8300亿(包括TGA现金余额、财政收入和不受债务上限制约的可用资金),按照美国两党政策中心(BPC)估算,此8300亿美元资金最多支撑美国财政部到11月中旬,之后债务上限问题如还未解决,则美国政府的违约风险必将大幅上升。

鉴于美国财政政策的变化将直接影响到美国居民消费韧性的持续,进而会影响到互为条件的供需修复进程,其中中国作为全球最重要的供给端,必然会受到牵连,因此需要格外警惕美国财政风险带来的外溢性冲击。

(本文作者介绍:经济学博士,现任职中国建设银行金融市场部)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。