记者:叶映荷

银行结构性存款规模继续下降。

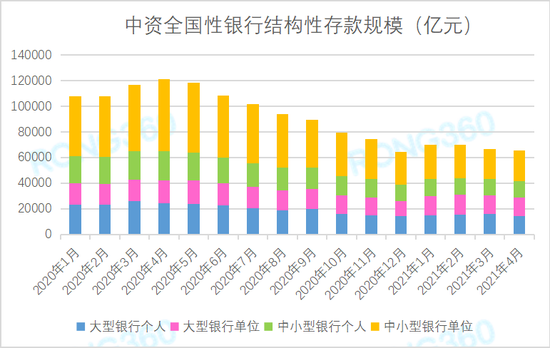

6月7日,融360大数据研究院发布的报告显示,根据央行数据,截至2021年4月末,中资全国性银行结构性存款余额为6.55万亿元,环比小幅下降1.73%,同比下降46.02%。

不过,4月份规模下降的都是个人结构性存款,大型银行、中小型银行个人结构性存款规模分别环比下降8.71%、3.7%;单位结构性存款均增长,大型银行、中小型银行单位结构性存款规模分别环比增长1.12%、2.3%。

按照银行规模划分,中小型银行单位结构性存款规模占比最高,2020年一直在40%以上,2020年12月以来占比降至40%以内,4月份占比为36.59%,环比上升1.45个百分点。

结构性存款是一种银行的金融产品,银行将投资者存入银行的资金加入金融衍生工具,由此投资者收益与利率、汇率、股票等金融类或非金融类标的物挂钩。

中资全国性银行结构性存款规模 数据来源:央行,融360大数据研究院整理注:该数据为中资全国性大型银行和中小型银行的加总,不包括外资银行的数据

平均预期最高收益率环比降5BP

据融360大数据研究院不完全统计(主要监测国有银行、股份制银行),2021年5月,结构性存款发行量为1451只,较上个月减少20只。其中,人民币结构性存款1414只,美元结构性存款37只。

5月份发行的人民币结构性存款平均期限为115天,较上个月缩短6天;平均预期最高收益率为3.55%,环比下跌5BP,整体上来看,近半年结构性存款平均预期最高收益率走势相对平稳。其中,国有银行平均期限为96天,平均预期最高收益率为3.43%,环比下跌10BP(1BP为0.01个百分点);股份制银行平均期限为147天,平均预期最高收益率为3.76%,环比上涨5BP;城商行平均期限为163天,平均预期最高收益率为3.67%,环比下跌18BP。

近一年银行人民币结构性存款平均预期最高收益率走势 数据来源:融360大数据研究院

融360大数据研究院指出,国有银行结构性存款预期最高收益率较为稳定,且整体偏低;股份制银行结构性存款预期最高收益率差别较大,走势波动也较大,从挂钩标的来看,挂钩指数的结构性存款预期最高收益率较高,但到期收益率的不确定性也更大。

平均到期收益率为3.24%

对于到期的结构性存款,融360大数据研究院监测的数据显示,5月份到期的结构性存款共1940只,其中人民币结构性存款1894只,共有1308只披露了到期收益率,平均期限为102天,平均到期收益率为3.24%。其中,国有银行结构性存款平均期限为117天,平均到期收益率为3.31%;股份制银行平均期限为77天,平均到期收益率为3.13%。

“2018年底以来,结构性存款平均到期收益率持续走低,不过近半年来逐渐止跌企稳。不过目前来看,结构性存款继续上升空间不大。”融360大数据研究院刘银平表示。

此外,2021年5月到期的人民币结构性存款中,有950只同时披露了预期最高收益率和到期收益率,有851只达到了预期最高收益率,占比89.58%,较上个月上升了11.42个百分点。

未来或持稳

受监管影响,2020年,银行结构性存款规模大降,占总存款规模比例也大幅下降。例如,年报数据显示,截至2020年末,中信银行单位结构性存款规模占对公存款规模的比例为5.11%,较前一年末下降了4.24个百分点;兴业银行结构性存款规模共下降了30.32%;民生银行余额压降了3285.07亿元。

刘银平认为,2021年,银行结构性存款规模大幅增减的概率都不大。一方面,银行保本理财产品将全部清零,为防止客户流失,银行对结构性存款的发行需求仍然较大;另一方面,虽然今年监管层对银行结构性存款没有明确给出压降指标,但是会持续性关注,结构性存款规模不会再像前几年那样大幅上升。多家银行也在年报中提及,未来要继续控制高成本存款规模。

6月1日,市场利率定价自律机制工作会议在北京召开。此次会议,拟将商业银行存款利率上限的定价方式,由现行的“基准利率×倍数”改为“基准利率+基点”;在转换定价方式的同时,对不同类型的商业银行设置不同的最高加点上限。刘银平认为,这与当前的贷款利率定价方式较为相似。

刘银平表示,转换定价方式,对不同类型银行设置不同的最高加点上限,如果限制或压减加点幅度,可以约束银行高息揽储行为,控制负债成本。同时,存款定价改革可以让存款利率与市场利率并轨,提升政策传导效率,促进利率市场化。

刘银平指出,近两年监管对存款市场的管理逐渐加强,结构性存款规模大幅压降,靠档计息定存产品全部下架,互联网存款明令禁止,主要目的都是控制银行负债成本,防止存款利率过高。揽储成本高会传导至贷款市场,不利于降低实体经济融资成本,也不利于银行持续稳定发展。接下来,央行、银保监会会继续加强存款管理,遏制不合规的高息揽储行为,银行存款利率定价也会更加规范。

责任编辑:陈嘉辉

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)