原标题:应禁止学生信用卡吗?多银行可申请 业内:正确引导 别因噎废食

“刷信用卡买东西往往感觉不到在花钱,因为看不到存款减少,但等账单一出吓一跳。”由于信用卡消费感受模糊,已经毕业两年的米米(化名)去年末注销了所有信用卡。米米尚且如此,在校学生对信用卡以及消费观念的掌控能力又如何呢?是否应该禁止给在校学生办信用卡近日引发热议。

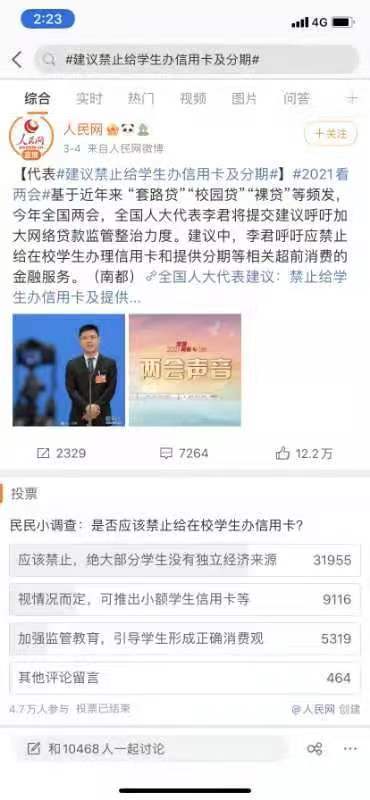

今年两会期间,一位全国人大代表的建议内容中提到“禁止给在校学生办理信用卡和提供分期等相关超前消费的金融服务”,话题冲上微博热搜,阅读量近3亿次。

围绕话题的投票中,近七成网友赞同“应该禁止”,理由包括“好多学生为了买苹果去贷款和分期付款”“没有独立经济来源却有无数借钱门路,很容易出事情”等。反对者则认为该禁止的是那些无孔不入的违规校园贷,它们才是“真凶”。

受访的业内人士则表示,不要因噎废食,要让“良币驱逐劣币”,同时正确引导学生的消费观更重要,在校园完成初步的信用档案建立对个人未来就业等也有益处。

贝壳财经记者咨询了工行、建行、平安、中信、浦发、交行、农行、兴业等多家银行,中信银行暂时无法申请校园卡,其他多数银行均可,但普遍设置了年龄门槛和第二还款源。

话题冲上热搜,近七成网友赞同“应该禁止”

“是否应该禁止给在校学生办信用卡”话题日前冲上热搜,投票吸引了4.7万人参与。投票结果显示,3.2万人认为“应该禁止,绝大部分学生没有独立经济来源”,占比达68%;近1万人认为“视情况而定,可推出小额学生信用卡等”,占比约21%;约5000人认为应该“加强监管教育,引导学生形成正确消费观”,占比约10%。

话题投票结果。

话题投票结果。支持一方的网友观点主要包括,“没有独立经济来源却有无数借钱门路,很容易出事情”“学生一律禁止!最起码大学毕业后啊”“好多学生为了买苹果去贷款和分期付款”。还有网友提到“各种网贷都要对学生关闭”“成年人的各种网贷信用贷抵押贷也请整顿”。

部分支持禁止学生信用卡的网友。

部分支持禁止学生信用卡的网友。也有网友认为可以给学生办信用卡,前提必须且只能是监护人书面同意。一网友称,“建议提出的出发点是好的,但信用卡还是留着点比较好。不提倡学生超前消费是对的,该禁止的是那些无孔不入的校园贷、套路贷等所谓的网络贷款、高利贷,这些才是真正的凶手。如果真把校园信用卡禁止了,那些套路贷还会从哪个缝里钻出来祸害学生,而且更厉害。所以规范更重要,不要一刀切”。

部分反对禁止学生信用卡的网友。

部分反对禁止学生信用卡的网友。目前多家主流银行可申请学生信用卡,但有门槛或额度限制

事实上,早在2002年,银行就曾推行大学生信用卡,但随着学生群体透支现象严重、家长群体代为还款频繁以及银行坏账风险加大,监管于2009年大幅度提高了面向大学生发放信用卡的门槛,由此银行基本退出了校园信用卡市场。

之后网络金融兴起,校园贷款业务被“裸条”、高利贷等“玩坏”。2017年,教育部等多部委出台规范“校园贷”管理的文件,明确任何网络贷款机构不允许向在校大学生发放贷款,并鼓励正规商业银行开办针对大学生的小额信用贷款。

目前有哪些银行可申请学生信用卡?贝壳财经记者咨询了工行、建行、平安、中信、浦发、交行、农行、兴业等多家银行,中信银行暂时无法申请校园卡,其他多数银行均可,但普遍设置了年龄门槛和第二还款源。

如建行明确,年满18岁的全日制本科及以上的在校大学生可申请信用卡,但必须落实第二还款来源,取得第二还款源(父母、监护人或其他管理人)愿意代为还款的书面担保材料;应届毕业生须提供三方就业协议或派遣证复印件或经学校盖章确认的就业学生清单。平安银行目前仅针对部分城市部分院校在校大学生推出校园信用卡。交行介绍中称,校园卡客户毕业前额度为0或1000元。

业内人士称不要因噎废食,正确引导更重要

本科毕业两年多的米米去年末把手中所有信用卡都注销了。“刷信用卡买东西往往感觉不到在花钱,因为看不到存款减少,但等账单一出吓一跳。”她说,在校时没办过信用卡,虽然自己寒暑假零工有收入,但主要还是靠父母每个月固定给生活费,偶尔多花了会不好意思再管父母要,如果有信用卡可能对支出数额模糊,花销会更多。

对于该不该禁止给学生办信用卡,柒财智库高级研究员毕研广对记者表示,不建议“一刀切”,但要加强信用教育。

“学生消费力不低,目前一些网络贷款产品也上央行征信了。从用人单位的角度,也希望招到有良好信用记录的员工,好过信用记录为零。”他表示,不过一些银行宣传信用卡时的重点还在送礼物、送积分等,一些网络平台门槛低、升额快、支付有满减,都是以盈利为目的,应该加强的是金融教育、信用教育。

苏宁金融研究院互联网金融研究中心研究员黄大智也认为,不能“一刀切”地禁止信用卡,在看到其对学生群体产生冲击一面的同时,也要看到有利的一面。比如从支付工具的属性看,信用卡为商家和消费者都带来便捷支付,有利于促进消费;通过信用卡或准贷记卡的发放,也能让学生们在还没有出校门时,就能完成初步的信用档案建立,这一点对学生群体自身和国内征信体系、金融消费者体系的完善都有好处。

他进一步举例称,国外有一种Discover It学生信用卡,额度不高,一般到毕业才会提额。这种信用卡不仅培养了学生便利消费的习惯,同时也会促使学生养成正确健康的消费观,知道它代表我的信誉,不乱花钱。

“不能因噎废食,可以通过制度性管控,比如规定学生信用卡额度上限不能超过2000元或5000元,即便出现风险性行为也是可控的。在风险可控条件下,引导学生养成良好的使用习惯,还要综合考虑监护人意愿等。”黄大智建议。

前述提到,近年互联网平台信贷产品层出不穷,一些头部平台也开始限制学生群体的信贷额度。黄大智表示,要加强网络贷款监管,同时也要避免“一刀切”地完全关闭。因为目前这些产品已经渗透到我们生活中方方面面,当代青年非常容易接触到大量的贷款产品,需要引导使用规范度高、监管完善的产品,让良币驱逐劣币,否则可能让其他不合规产品趁虚而入。

近年不少两会代表委员也对此话题提出自己的建议,如开发有针对性的高校消费金融产品,合理设置消费信贷额度和预期年化利率,使这些产品符合普惠金融属性;开设“金融知识与消费观”课程,普及金融知识等。

新京报贝壳财经记者 程维妙 编辑 陈莉 校对 张彦君

责任编辑:张文

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)