来源:伦敦交易员

虽然我们被巨头"拉黑"了,但也不会因此落井下石。

因为福兮祸兮未可知,就像这周的戏剧性大选一样(下图)。

图:来自交银国际洪首席的微博。反应大众舆论 "对强者唯唯诺诺,对弱者重拳出击"。对此本文想说,其实金融市场也一样,都是恃强凌弱的墙头草。

作为蚂蚁深度投研的第四期,其实我今天本不想再聊小贷。但是,微贷对于蚂蚁来说太过重要,直接决定了蚂蚁的价值。

身为投资人,我们还是得继续聚焦蚂蚁的印钞机 -- "花呗",谈谈该消费贷业务的得失与争议,以及没有小贷业务的蚂蚁究竟还值多少?

在开篇,我先简单过一下这两天发生的几件大事,对前因后果已有了解的朋友可跳过这部分。(怪我拖更太久)

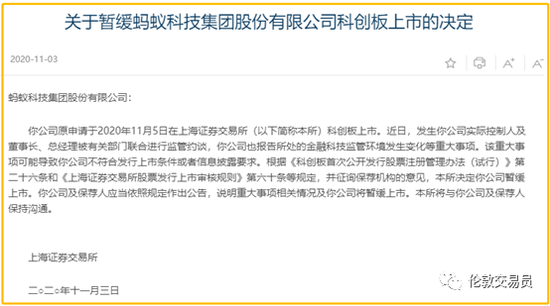

蚂蚁上市为何暂缓?

其实,官方的态度,前几天就有暗示。

很快,中国人民银行、中国银保监会、中国证监会、国家外汇管理局更是集体对蚂蚁集团实际控制人马云、董事长井贤栋、总裁胡晓明进行了监管约谈。

国家四部委同时约谈一家金融机构,历史罕见。

不止如此,伴随发布的,还有《网络小额贷款业务管理暂行办法(征求意见稿)》。

在这之前的蚂蚁,用很少的自有资金实现了名利双收,而出了资金大头的银行反而被怼。

(注意:很多自媒体说的2%/98%的出资比例其实是不准确的,我们在上期内容中有仔细分拆蚂蚁小贷的出资结构,没有大家炒的这么夸张。)

但如今,蚂蚁的好日子可能要暂告一段落了(其实长期来看不一定对蚂蚁是坏事,毕竟重拳之下,其他互金同行大部分都得被消灭掉了)

这些举措直接导致了蚂蚁IPO的暂缓。

热锅上的蚂蚁

前阵子还趾高气扬的蚂蚁,似乎终于慌了。

有人说暂缓上市是蚂蚁主动为之,但若真是早有准备的话,也不至于这么短的公告里就有这么多的错别字吧。

图:蚂蚁当晚的临时公告。其中"事项"一次打了两次,科创"板"和主"板"错打成了"版"。

想上市,还得硬科技

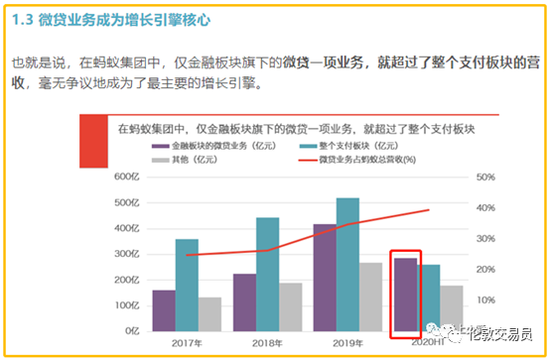

大家别惊讶,直到近期有投资者出来解读财报,很多参与打新的散户并没有意识到蚂蚁的核心业务其实是"小贷"。

这也是官媒文章标题能起《蚂蚁集团暂缓上市彰显保护投资者决心》的底气。

图:截图自<蚂蚁的财富密码,在于“后浪”的超前消费>。微贷不仅营收占比高,其利润率也是远高于支付。

一旦主流舆论发现蚂蚁的核心其实是小贷公司,那么它高调且争议的上市明显与刚结束的会议精神不符。

(不清楚会议内涵的朋友,请回看当晚时长66分钟、康辉一人连续口播22分钟的<新闻联播>。如果不知如何学习新闻联播,请见前文<看不懂「新闻联播」,做不好中国投资人>)

因此,只要含金量最大的小贷业务还在蚂蚁的上市主体里,其IPO就很难通过。

(作为投资者,我非常喜欢蚂蚁的小贷业务;但作为消费者,我对其持保留意见)

意思很明确,想上市,还得搞硬科技。

图:经济日报的报道标题: <金融科技,不能"单兵突进"!>,字字见血

图:这里再重申一下观点,蚂蚁真得感谢监管,而非抱怨。监管的金融供给侧改革,几乎把蚂蚁的对手都给挤出局了,见前文第六部分,如下图

挂羊头,卖狗肉

在正式聊蚂蚁微贷为何"招人嫌"之前,我们先得搞清楚,它的服务对象是谁?

蚂蚁,作为"阿里巴巴"的兄弟公司,也继承了阿里公关的"传教士"作风,有着很强的"文化自信"。

蚂蚁每次出来做公关的时候,都动情地说自己帮助了无数的小商家,所以自己的事业很伟大。

但果真如此么?

看看数据,明明蚂蚁微贷的80%都是个人消费贷,只有20%才是商家经营贷。

伟大的似乎不是蚂蚁,而是这人均负债1.7万、年利率15%的1亿消费者。

图:来自招股书。根据蚂蚁的官方表述,其花呗有约1亿用户。

在此,我强烈大家参考一下上期内容,见下图。

图:截图自<蚂蚁的财富密码,在于"后浪"的超前消费>。

当时有阿里公关来"关心"我,说上面这部分点评降低了前文的含金量 (当然这篇文章当天就被"公关"掉了)。

但其实,我一直觉得上面这段话才是该期文章的精华。

不过,面临觉醒的舆论,阿里妥协的还是很快。才隔了两天,我吐槽的这些"花呗"广告就一夜之间被撤下了。

蚂蚁的营销对象,是社会底层

我们先来看看整改前的"花呗"广告。

图:不想"两点一线",应届毕业生上"花呗"借钱去环球旅行。

(刚毕业就背上"高利贷"?这是"活成我想要的样子"?)

图:为了做更大的梦想,上"花呗"借钱买张双人床。

(话说,睡大床和做大梦有关系么?)

图:为了请客有面子,上"花呗"借钱请朋友下馆子。

(吃顿饭至于借钱"下月还"么?要是真兄弟,就不能量力而行么?)

图:上"花呗"借钱给女儿过生日。

(难道只有豪华大餐,才能证明自己爱女儿?)

对此,有网友调侃,上一个反映父亲借钱给女儿过节的艺术作品,是这个:

借高息贷款来读书,算是我唯一一个能勉强忍受的广告。但是,画面中的主人公其实并非外卖小哥,而是一名演员的摆拍。

即使这些广告中有真实案例,仍然让人莫名的不舒服。

在细加研究之后,我们发现:

蚂蚁"花呗"的营销对象,几乎都是社会底层。

他们要么是刚毕业没啥收入的年轻人、要么是低收入的劳动人民。

更值得注意的是,

蚂蚁"花呗"的营销手段,基本都从自我实现、亲情、爱情、友情的角度切入,让人乍一看很难拒绝。

尤其是给女儿过生日这种煽情案例,说难听点,这不就是道德绑架么?

而且,按照这些广告的意思,大家要想实现自我,都得找蚂蚁借钱。

于是就有网友仿照蚂蚁做了以下海报:

图:网友调侃特朗普输掉大选是因为花呗没借够

穷人借钱,富人存钱

同时,花呗还常以"日息仅万分之四"或"每日还款仅需几元"这类乍一看利率很低、实则利率高达15%的噱头为诱饵,怂恿大家借贷消费,实现眼前的快乐。

而这些广告,唯独不强调:"今天借了钱,明天得要还"这个事实。

所以我们才在上期内容中说,

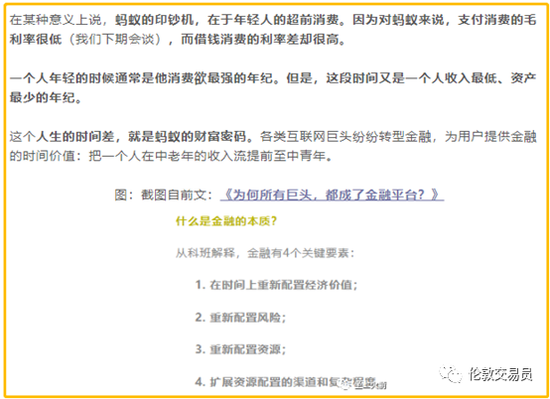

“在某种意义上,蚂蚁的财富密码,在于年轻人的超前消费。因为对蚂蚁来说,支付消费的毛利率很低,而借钱消费的利率差却很高。

一个人年轻的时候通常是他消费欲最强的年纪。但是,这段时间又是一个人收入最低、资产最少的年纪。

这个人生的时间差,就是蚂蚁的财富密码。各类互联网巨头纷纷转型金融,为用户提供金融的时间价值:把一个人在中老年的收入流提前至中青年。”

那蚂蚁就不担心"穷人"还不起这高息贷款么?

不会的,一是有所谓的大数据;二是更在于其商业模式的美妙之处,即"花呗"可以借着支付宝和淘系带来的高频流量,能低成本的获得大量小额贷款需求的"优质"消费者。

一是每人的借贷额并不高,二是支付宝和淘系电商的主流用户还是青壮年。

对于初出茅庐的"打工人",跟随马爸爸的号召"996"去拼一把劳动力,总是能还得起的这人均1.7万的高息贷的;

而对于没有收入的在校生,那就更好办了,在征信记录的压力下,中国好父母将承担起最终兑付人的角色。

(注意:在昨日发布的《网络小额贷款业务管理暂行办法(征求意见稿)》之后,无收入的在校生很难再像以前那样轻松贷款了)

在电商巨头们大力推广的消费贷面前,用户很容易成为放贷人的"打工人",

说来惭愧,虽然我作为消费者一直对花呗很有意见,但作为以赚钱为职业道德的投资者,身体还是很诚实的。在当时蚂蚁上市还未中止时,我向同行朋友推荐蚂蚁值得打新的一大理由就是:

"今年虽然各位高净值的投资人借着热钱行情都赚翻了,但由于实体经济受制于疫情影响,大量年轻人的收入很惨淡。在他们收入不行且没有啥资产的情况下,借着双十一的营销活动稍微压一压,就能轻易把很多年轻人打成'月光族'甚至是净负债,要想剁手买买买就得来借钱。这样的话,蚂蚁的业绩又能向上冲一波,明年财报还能继续维持很高的业绩增速,不用担心业绩雷"

图:前央行行长周小川的担忧绝非杞人忧天,见前文

有意思的是,当"打工人"在消费主义的号召下借贷消费、满足当下快感的时候;发明消费主义的"资本家"们反而却在精打细算,一边持续开拓新业务,一边在投资上滚雪球。

即便"资本家"需要借钱,相较于"打工人"动则15%+的年利率,"资本家"的融资利率也就"打工人"的1/3;而对于"钱生钱"的"金融家",其加杠杆的利率更是只有"打工人"的1/5 (我们在海外能低至1/10)。

金融市场是天然"不公平"的,"对强者唯唯诺诺,对弱者重拳出击"是它的本性。若没有外界制约,金融市场能将"恃强凌弱"发扬到极致,我很难理解为何有大佬认为金融监管是多余的。

海外的前车之鉴,我们的后事之师

相较于国内稳健的金融体系,海外监管在消费贷上有过不少翻车经历。

日本

在日本经济泡沫后的5年(1990-1995),由于银行信贷开始收紧,叠加日本家庭在经济下行初期抱有过度乐观的预期(认为经济只是短期调整,不用马上降低消费水平),消费贷需求反而不断增加。

于是,武富士公司的小贷生意借着经济萧条反而越做越大,成为日本个人消费信贷业最大的公司,并在1996成功上市。

1999年,其创始人武井保雄更是以以78亿美的资产名列日本第一,成为了当时的日本首富。

详情请见:<日本援助交际泛滥下的消费贷>

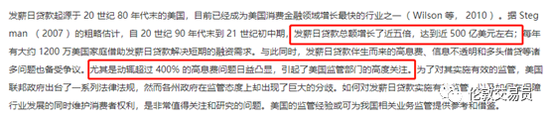

美国

类似于"花呗",美国的发薪日贷款也是的门槛低、放款速度快的信用贷。只是由于美国发薪日贷款公司的大数据能力和坏账处理能力不足,导致其实际利率还要远高于中国同行。

图:节选自巴曙松等学者的论文<美国发薪日贷款演变、监管及启示>

他们声称要帮年轻人度过发薪日前几天的窘迫,打着要让年轻人过得更好的口号,以此激发他们的消费欲望,透支未来的钱包。

由于发薪日贷款每次都要收取高昂的手续费(砍头息),导致不少中低收入的年轻人一旦用上几次,很容易就陷入利滚利的旋涡中再也出不来。这些沦为重复使用者的美国小贷人,每月的工资还没焐热,就得拿一大部分去偿债,成为资本家的"打工人"。

图:节选自巴曙松等学者的论文<美国发薪日贷款演变、监管及启示>

美国消费保护局终于意识到了这种诡异的逻辑,开始加强对这类个人信用贷的监管,一手扼住了发薪日贷款的迅猛增长势头。

监管的效果立竿见影。在2004年之前,发薪日贷款的规模在几年间里就翻了5倍;而在监管加强后的十多年里,美国发薪日贷款仅增长了15%。

而到了2017年,谷歌也开始禁止高利贷产品在其搜索页面发布广告。2019年,Google Play开始禁止应用程序提供年利率大于36%的个人信贷。其他互联网巨头也有跟进。

详情请见:<总是忽悠穷人借钱,花呗的广告,为什么这么让人讨厌?> https://www.bilibili.com/video/BV11K411A7eo

相比起美国同行的畏手畏脚,国内的互联网巨头在这方面就要大胆创新多了。

由于国内电商的货币化率已很难再提高,要想进一步提高销售额(增量的透支消费)和利润率(正常利润+消费贷利差),就得提升消费贷的渗透率。

在各大App的层层诱导下,很多用户连自己什么时候开通了"花呗"这类消费贷都不知道,防不胜防。

我印象很深的一次,有位外资基金大佬回国看父母,由于海外待久了不熟悉国内套路,结果一不注意就把自己在美团上点的外卖搞成了消费贷分期付款。

在淘宝购物的时候也是,系统经常自动默认花呗支付(或是弹窗说有优惠在等你,然后一跟着按过去就成了分期付款),一不小心就中招。

便利的消费贷+狂欢的购物节,便成了一组"杀手锏"。在让消费者买更多的同时,巨头赚的也更多了:不仅拉高了成交额,还额外多了一道金融收入。

国内持续了十一年的双十一,已是一个全民性的消费狂欢节。其实不止双十一,越来越多的节日已和"消费"紧紧捆绑。

巨头们似乎正在给全社会灌输一个原教旨消费主义:即不剁手买买买就是对不起自己;能花钱是证明自己很潮很年轻的一种方式;借钱买买买不是坏毛病,而是自我实现的一种捷径。

而随着今年的双十一再次到来,在平台们充足的金融"弹药"和营销大战下,估计又有一批年轻人将从"打工人"、变成"尾款人",最后终成"还款人"。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:杜琰 SF007

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)