今天,中国互联网正式迎来ATM时代。

所谓ATM,即阿里巴巴、腾讯、蚂蚁三家顶级互联网巨头的统称,也是中国互联网公司中市值最高的三家公司。

10月26日晚间消息,蚂蚁集团IPO初步询价完成,经过1万个机构账户询价,最终A股发行价确定为每股68.8元,总市值为2.1万亿元。

目前,阿里巴巴的市值是5.5万亿元左右,腾讯市值4.8万亿元左右,蚂蚁集团超越美团,成为互联网巨头中市值排名第三的公司。而这一市值,相当于京东(8400亿元)、拼多多(7000亿元)、小米(4400亿元)、百度(3000亿元)这四家互联网公司市值之和。

蚂蚁狂奔,已成大象。如此高的市值,让整个投资市场都为之震动,人们不禁好奇蚂蚁集团2万亿元市值到底是怎么来的?蚂蚁有哪些实际业务可以支撑如此之高的市值?而在未来,它的想象力空间又在哪里?

2万亿市值,高了吗?

蚂蚁集团,是近两年资本市场上,最令投资人兴奋的准上市公司。而在此之前,各大投行、研究机构早就开始对蚂蚁集团的实际价值进行估算。

2020年8月4月,胡润研究院发布了《2020胡润全球独角兽榜》,这份榜单将蚂蚁集团的估值定为1500亿美元,相当于1万亿元人民币的估值。

而同样在今年10月,全球第五大财团瑞士瑞信银行(简称“瑞信”)发布研究报告,预测蚂蚁集团在2019年到2022年收入复合增长率为54%,公司净利润稳定在30%—31%,最高给予4610亿美元,相当于3万亿元人民币的估值。

从1万亿美元,到3万亿美元,不管是摩根大通、花旗银行,还是国内各家券商、银行,各家分析机构给出的估值皆在这两者之间浮动。而目前市场计算出的蚂蚁集团市值为2.1万亿元,这一市值究竟是高还是低?

一般而言,国际市场上最常见的评价一家公司市值高低的方法为市盈率(P/E)。当一家公司的市盈率过高,则价值被高估;当市盈率过低,则价值被低估。

市盈率是衡量上市公司成长空间的重要参考指标,可以从短期、长期两个角度来分析一家公司。

从短期来看,根据当前2.1万亿元的市值计算,蚂蚁集团的发行市盈率达到96.48倍,接近百倍的市盈率水平。

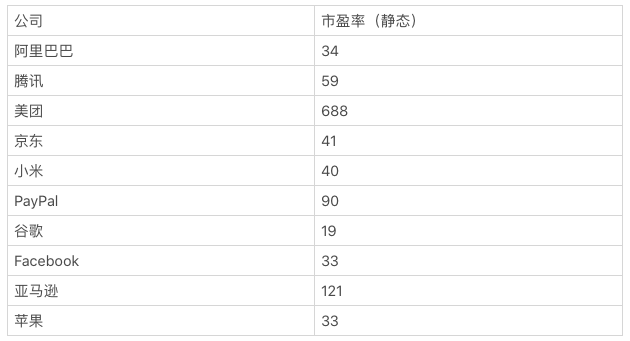

按照静态市盈率,目前的阿里巴巴、腾讯、京东三家公司的市盈率分别为34、59、41;而苹果、脸书、谷歌的市盈率分别为33、33、19。相比国内外互联网巨头,蚂蚁目前的市盈率只低于亚马逊和美团,市值偏高。

但静态市盈率并不能体现一家公司在发展过程中真正的实力,投资者更看重的是企业的未来表现。

从中长期来看,蚂蚁的成长性被普遍看好。根据中金、花旗、摩根大通和摩根士丹利等主要投行的预测,蚂蚁未来两年(2022年)预期市盈率是24倍,仅约科创板已上市185家公司平均市盈率的三分之一,远低于和蚂蚁同样具备科技属性的PayPal(市盈率超100倍)。

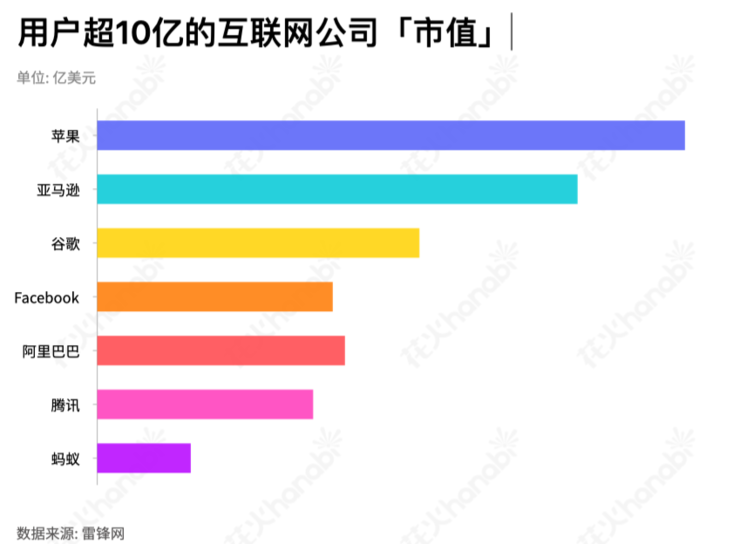

而且,蚂蚁集团拥有独特的生态系统和宽阔的护城河。招股书显示,2019年蚂蚁集团实现营业收入1206亿元;支付宝活跃商家逾8000万,年活跃用户超10亿。

从用户超10亿的互联网巨头市值来看,蚂蚁目前的市值也偏低,还有很大的发展空间。

而2019年度蚂蚁在巨额收入的基础上超高的营收增幅,也让全世界互联网巨头相形见绌。

据统计,美国标普指数500中,2019年营收超过150亿美元的公司一共有179家,占总数的35%。包括谷歌、Facebook、亚马逊、PayPal、阿里巴巴、腾讯等代表性公司,但仅有蚂蚁2019年的收入增长超过40%。

2020年,蚂蚁继续保持高增长。前三季度,蚂蚁实现营业收入1181.91亿元,同比增长42.56%;毛利润 695.49 亿元,较2019年同期的399.07亿元同比增长74.28%。

蚂蚁的价值“支柱”

当然,2万亿元市值是高是低,如果用单一数据分析方式来判断显然并不可靠。只有真正了解蚂蚁集团的业务构成和收入明细,才能对其有一个进一步的了解。

2020年8月25日,蚂蚁集团递交招股书,第一次揭开了自己神秘的财务面纱和业务结构,大众也首次有机会一睹“芳容”。

其中,蚂蚁集团的收入主要来自三块业务:数字支付与商家服务、数字金融科技平台、创新业务。

依靠支付宝,蚂蚁集团超过6成营收来自‘数字金融科技平台’,其中微贷业务占4成,理财和保险业务占2成。

从资本市场习惯的价值判断来看,蚂蚁集团的市值的高低,取决于它本质上一家科技公司,还是一家金融公司。

科技公司的每一份收入都是实实在在的,还能带来潜在的价值,收入1元,市场会相信你未来能挣10元;但金融公司因为存在各种各样的风险和限制,即使收入10元,市场可能只承认1元。

而作为营收最大一部分来源,‘数字金融科技平台’的性质,就显得尤其重要。如果蚂蚁集团的这一部分业务实际上属于和传统机构一样的金融业务,那么目前2.1万亿元的市值就显然“名不副实”。

深入分析其业务模式,蚂蚁集团的核心竞争力实际是其拥有的技术和数据分析能力。与赚取存款、贷款之间差额的传统金融业务不同,蚂蚁集团通过引流、助贷、联合贷款等方式提供金融服务,不直接承担利率风险、信用风险。

科技,本身是一个循序渐进、不断升级和迭代的事物,科技公司也是如此。在金融科技的世界,不是非黑即白,更多的是看“比例”。

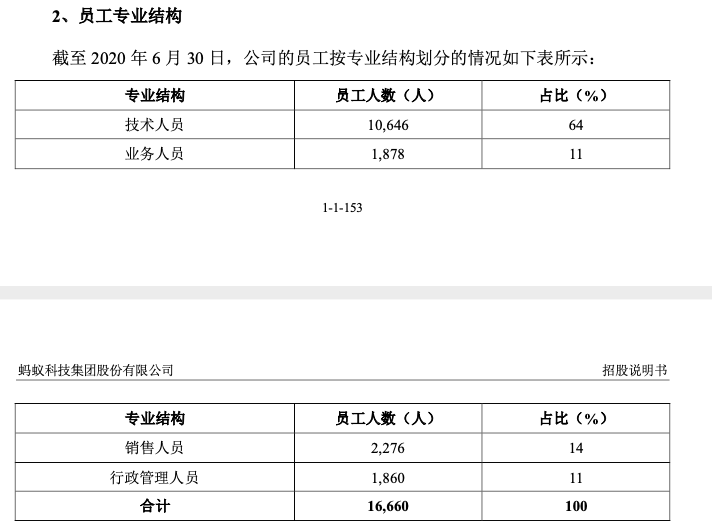

服务10多亿用户的蚂蚁集团,员工人数仅为16660人,技术研发人员占比高达64%,蚂蚁集团的销售人员只有2276人。

‘科技研发投入’也成为判断一家公司科技属性的重要标准。

2017年—2019年,蚂蚁集团研发费用分别为47.89、69.03、106.05亿元,占当期营业收入的8%左右,而四大行等传统银行在科技的投入一般只占2%。

从蚂蚁支柱业务的盈利模式、财务比重、员工结构、科研投入等多维度分析,蚂蚁集团符合一家科技公司的标准。而确定了这一点,才能真正定义蚂蚁的估值模型和市值高低。

创新,决定了蚂蚁集团的“估值上限”

如果说数字金融服务等支柱业务,决定了蚂蚁集团市值的“下限”,那么蚂蚁链所代表的创新业务,则决定了蚂蚁集团的“估值上限”,即想象力部分。

招股书显示,蚂蚁集团的创新业务及其他业务虽然贡献给公司的营收不到1%,但属于其发展方向,代表了蚂蚁市值“天花板”的高度。

从目前蚂蚁集团的业务构成和蚂蚁高管对于蚂蚁链的发声来看,蚂蚁链是当下蚂蚁集团最重要的科技品牌,在内部被称为“后天业务”。某种程度上说,观察蚂蚁链的发展,可以看到未来蚂蚁集团在更长时间维度上的市值高度。

在蚂蚁开始筹备上市后不久,其CEO胡晓明参加上海外滩大会时便表示:“如果(蚂蚁链)马上能赚钱,这不是我们做的事情,是其他人做的事情,我们是10年的规划......即使区块链业务很长时间没盈利,我们也仍会乐此不疲的投入。”

而蚂蚁集团董事长井贤栋更是直言:“区块链对蚂蚁来说是一种信仰。”

多项数据表明,区块链业务在蚂蚁集团的地位非常高。

比如,蚂蚁重点围绕人工智能、风险管理、安全、区块链等核心技术领域战略布局。其中区块链共有5个方向,高于人工智能的4个、风险管理的4个,在技术方向数量上,占比最高。

比如,截至2020年7月31日,蚂蚁集团申请专利26279项,获得583项区块链专利证书,成为在拥有区块链专利数量上全球第一的公司。

在整个上市筹备期间,蚂蚁链的进展也被更多的分析人士和外媒所看到,其中最为典型的是两个进展:

● 9月25日,蚂蚁链发布“区块链+跨境支付”战略级产品—Trusple平台

● 10月22日,蚂蚁链正式宣布数字版权服务平台向全社会开放

场景的试点是表象,利用区块链技术解决信任问题是蚂蚁链被市场看好的真正原因。

其实在蚂蚁集团的历史上,所有成功的产品,包括支付宝、网商贷、花呗等等都基于这样一个解题思路。而蚂蚁链是这一思路的新的延伸。

从2015年布局以来,蚂蚁链已经在医疗、司法、金融、物流等50+场景解决了信任的问题,而技术的融合也在不断加速。

蚂蚁集团最新发布的数字版权服务平台就是一个很好的案例。

‘数字版权保护’这件事涉及到法律、数据、多方关系等,需要有一套复杂的解决方案来执行,不是通过区块链一项技术单打独斗就可以解决的,它对于AI能力的要求丝毫不亚于对区块链技术的要求。

数字版权需要在高度相似的内容里分辨重合度,而这一工作需要精准的AI识别。蚂蚁链正是整合了人工智能、IOT等各项技术,推动区块链解决新问题,而不是只用区块链一项技术去解决问题。这也是蚂蚁链今年去掉“区块”两个字的原因。

诸多分析人士认为,蚂蚁链相当于早期的阿里云,因而蚂蚁集团的估值上限在哪里,蚂蚁链将成为极为重要的考量。

事实上,对创新这一核心驱动力的持续打造,才是真正决定一家公司价值上限的根本因素,也最终会以市值的形式反映在资本市场上。

责任编辑:潘翘楚

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)