蚂蚁金服——天使还是恶魔?

ice招行谷子地

来源:价投谷子地

近期,蚂蚁金服这个金融科技巨头要同时A+H上市了,一直以来蚂蚁金服靠什么挣钱,最近几年业绩如何,未来业务的发展方向有哪些?这些问题投资者都很关心,无奈蚂蚁金服不是上市公司,其信息披露比较少。如今,金科巨头要上市了,它的招股书透露了不少信息,银行投资者钻研一下这个未来中小银行的“屠夫”是有必要的。

蚂蚁金服业绩如何?

蚂蚁金服截至2020年上半年,总营收725.28亿,同比增幅38.04%。其中,贡献最大的是数字金融科技平台的收入,上半年收入459.72亿,同比增幅56.95%。数字支付和商家服务上半年收入260.11亿,同比增幅13.12%。在支出方面,2020年上半年营运成本300.44亿,同比增长6.78%。营运成本中占比最大的是交易成本,2020年上半年226.91亿,同比增速为3.89%。交易成本占营运成本的70%以上,主要是支付宝向传统金融机构支付的交易成本。但是,可以看到交易成本增长非常少,根据招股书上的解释是随着资金在支付宝平台中的不断沉淀,逐渐形成了金融生态闭环。

从交易成本的描述可以看出蚂蚁金服的生态闭环对于它的意义。交易成本应该是资金从银行进入支付宝和从支付宝进入银行的时候,银行对支付宝征收的清算结算手续费。当蚂蚁金服的金融生态闭环形成后,越来越多的资金一旦流入就不再流出,存量资金在蚂蚁金服生态中使用的金融服务越多,产生的收入就越多,而同期的交易成本只和资金的进出有关。

2020年上半年蚂蚁金服的费用支出144.86亿,同比下降24.05%,主要是销售费用中的推广和广告费用。蚂蚁金服的推广最猛的在2018年,销售和推广费用高达473.45亿,之后开始逐年减少。这显示蚂蚁金服已经完成了初步的推广和布局,后期销售费用将会保持稳定,不再随收入的增长而大幅增长。蚂蚁金服2020年上半年的净利润同比增幅高达1058.72%。但是,需要注意的是蚂蚁金服的业务还在尝试布局期,其营收和利润并不稳定。所以,不能将半年报的同比增速作为长期增速。更多的损益数据参考表1:

表1

蚂蚁金服怎么挣钱?

从表1可以看出蚂蚁金服的收入主要来自两大业务条线:“数字支付和商家服务”以及“数字金融科技平台”。其中“数字支付和商家服务”比较简单主要就是交易抽佣,这块和信用卡的抽佣模式类似。从表2中可以看出这块业务的增速已经逐年下降。这一块的前景和阿里系在电子商务上的趋势密切相关。就目前看,阿里系在电商模式中受到腾讯、京东、美团、拼多多等多家的围攻,后续是否能杀出一条血路需要慢慢考察。

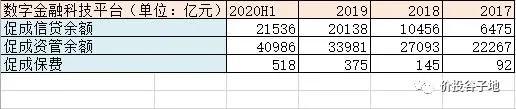

“金科”业务内又分为3大块:贷款,理财和保险。2020年上半年促成信贷余额21536亿,上半年信贷营收285.86亿。注意蚂蚁金服在信贷这块的用词“促成”。这是因为,蚂蚁金服的信贷合作模式多数是蚂蚁金服将信贷需求介绍给金融合作伙伴(多数是银行),蚂蚁金服提供风控评估建议,有金融合作伙伴负责核准和放款,放款后蚂蚁金服负责监控,后督和催收。但是最终如果出现坏账由金融合作伙伴负责处理,具体合作模式如下图1所示。

图1

在全部促成信贷中98%为合作放款或者通过资产证券化出表,真正自己持有的贷款只占2%。个人理解上半年信贷营收285.86亿绝大多数应该是向金融合作伙伴收取的合作手续费。那么我们不妨计算一下蚂蚁金服的费率是多少。首先,对于2%的自营贷款按照15%收取贷款利息,这一块的收入大约有20000*2%*15%*0.5=30亿,那么剩下的2.11万亿贷款半年的手续费率为256亿,这么计算年化的费率为2.43%。

说实话这个费率基本上榨干了合作机构的每一滴油。要知道,信用卡业务如果算上免息期后的收益率大概也就是在8%左右,考虑到目前银行间市场的1年期同业存单在3%左右,扣除1.5%~2.5%左右的不良率和30%的回收率,一单信用卡业务的净收益也就是3.6%左右,蚂蚁金服一刀砍掉2.4%。相当于合作银行2/3的净利润被撸掉了,而蚂蚁金服基本不用承担风险,用周扒皮形容蚂蚁金服毫不过分。

在所有金融机构对实体经济大幅让利的今天,蚂蚁金服却在依靠自己的垄断生态一边给零售客户发放高利贷,一边盘剥中小银行的利润。这样真的合适么?

理财业务2020年上半年促成资管规模40986亿,财富管理手续费112.83亿。蚂蚁金服不负责产品设计和营运,只是负责销售。这112.83亿主要是销售手续费,至于有没有后端收费我们不妨来看看。112.83*2/40986=0.55%,蚂蚁金服上号称基金申购费率1折,目前,货币基金没有申购费,股票基金1.5%打1折0.15%。根据我国国民的风险偏好看,40986亿中货币基金估计占一半以上。所以,要么是蚂蚁金服的客群喜欢把基金当股票炒频繁进出,要么是蚂蚁金服对产品有后端收费,否则很难达到0.55%的费率。要知道,招商银行(41.980, -0.07, -0.17%)有自有理财的前提下除存款外的AUM年化费率只有不到0.4%。

最后一块保险费业务我就不分析了,毕竟保险不是我的能力圈。我将这三块业务的规模信息整理成下表2。可以看到,基本都是3年翻倍甚至翻两倍的速度成长,充分显示了蚂蚁金服依赖阿里系流量的威力。而且,由于这些业务多数都是表外业务,所以规模的扩张不受资本金的限制。

表2

蚂蚁金服的成长性和估值

蚂蚁金服的招股书中虽然对其面对的消费贷和资管市场做了美好的展望,但是我觉得这些根本没有看到问题的本质。蚂蚁金服的成长性唯一依赖的就是阿里系构建的电商+服务+金融的生态体系,只要阿里系的空间能够快速扩张,蚂蚁金服的成长性根本不用担心。但是,如果阿里系的生态体系扩张受阻,那么蚂蚁金服的信贷,资管,保险,商户服务等业务条线就都会成为无根之木,无源之水。

关于蚂蚁金服的估值,按照2020年450亿的净利润,个人认为估值的上限在50PE,也就是2.25万亿人民币的市值,合理估值在30PE,也就是市值1.35万亿。

关于和蚂蚁金服合作的银行

从上面的分析不难看出,蚂蚁金服依靠自己掌握的生态体系的渠道优势,大肆压榨合作银行的利润空间。和蚂蚁金服合作的中小银行无异于与虎谋皮,饮鸩止渴。毫不客气地说,未来蚂蚁金服会榨干和它合作的每家小银行骨头里的油。大中型银行想要摆脱被蚂蚁金服扒皮的命运必须自建生态系统把渠道和客户掌握在自己手中。一方面蚂蚁金服的出现确实提升了客户的服务体验,但另一方面蚂蚁金服依靠渠道优势同时压榨商家和银行。

类似的商业案例可以参考滴滴。在滴滴扩张的初期大规模的优惠,让利确实让消费者和出租车司机享受到了实惠和方便。但是,随着滴滴垄断了电召车领域后,依靠大数据对消费者大肆加价,压榨快车司机的抽佣,逐渐走向了消费者的对立面。这就是互联网企业的商业逻辑,在烧钱扩张期它就是天使,一旦击败了所有竞争对手产生了垄断,它就会成为恶魔为了追求利润不择手段。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈鑫

热门推荐

特朗普批评泽连斯基:三年前就该结束这一切 收起特朗普批评泽连斯基:三年前就该结束这一切

- 2025年02月19日

- 00:27

- APP专享

- 扒圈小记

11,206

11,206

明查|德国防长称对美副总统万斯的讲话“感到恶心”?假

- 2025年02月18日

- 23:16

- APP专享

- 扒圈小记

- 3,265

一场四个半小时的俄美会谈为何震惊乌欧?泽连斯基推迟对沙特访问,特朗普最新发声......

- 2025年02月18日

- 23:45

- APP专享

- 北京时间

- 1,946

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 07:54:37

【今日投资舆情热点】1)算力相关:DeepSeek作为开源AI大模型,各大厂商纷纷宣布接入,将直接拉动对于云服务的需求。2)芯片:上海证券指出,电子半导体2025年或正在迎来全面复苏,产业竞争格局有望加速出清修复。3)机器人(sz300024):宇树科技王兴兴表示,在今年年底之前,整个AI的人形机器人(sz300024)会达到一个新的量级。4)SSD:机构称,AI需求超预期,AI端侧持续提升对存算需求,数据中心加速从传统硬盘向SSD过渡。 -

趋势领涨今天 07:53:03

【今日投资舆情热点】1)算力相关:DeepSeek作为开源AI大模型,各大厂商纷纷宣布接入,将直接拉动对于云服务的需求。2)芯片:上海证券指出,电子半导体2025年或正在迎来全面复苏,产业竞争格局有望加速出清修复。3)机器人(sz300024):宇树科技王兴兴表示,在今年年底之前,整个AI的人形机器人(sz300024)会达到一个新的量级。4)SSD:机构称,AI需求超预期,AI端侧持续提升对存算需求,数据中心加速从传统硬盘向SSD过渡。 -

趋势领涨今天 07:28:56

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

宋谈股经今天 07:24:46

【VIP直播间】教学个股继续上涨,今天组合最新教学个股,已到支撑!想了解布局逻辑的,跟上节奏的!速戳抢购查阅〉〉【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

徐小明今天 07:05:49

【盘中直播】语音课见 -

巨丰投资张翠霞今天 07:05:09

4小时运行结束,总结全天市场运行,1)昨日银行新高市场普跌调整,年后首次强分歧,今日强修复,机器人(sz300024)、deepseek、半导体强势做多,明确科技主线,指数报收光头阳,下半周有望震荡攀升,继续聚焦主线科技方向;2)量能,沪深两市今日成交额17492亿元,较上个交易日18263亿元减少771亿元;3)行业板块方面,以加权涨幅来看56家行业47家红盘,电器仪表、通用机械、矿物制品等板块涨幅居前;煤炭、石油、银行等板块跌幅居前;4)市场延续结构型行情,题材热点快速轮动。详细解盘,可关注《翠霞首席课》的“热点直击”和“操盘指南”~~~ -

趋势领涨今天 07:05:02

今天走势最强的就是人形机器人(sz300024)概念,板块指数大涨超过8%,双林股份(sz300100)、丰立智能(sz301368)、平治信息(sz300571)等多股出现20CM涨停,新时达(sz002527)、弘讯科技(sh603015)等多股涨停。消息面上,苹果和Meta的较量从头显领域扩大到人形机器人(sz300024)。有消息称,宇树科技正与Meta接洽,探讨就家务机器人(sz300024)进行合作的可能。后续,Meta将开发软件、传感器和人工智能,并提供给宇树科技等公司进行生产。与此同时,苹果正在探索开发一款能够展示其AI技术和紧密集成能力的人形机器人(sz300024)。都对这个板块构成利好。近期热点主要就是在人形机器人(sz300024)和DeepSeek等相关概念上。deepseek完成机器人(sz300024)的大脑,其他产业链完成机器人(sz300024)的身体。机构预测,2025年人形机器人(sz300024)出货将会突破1万台。到2030年,预计人形机器人(sz300024)出货量将达到500万台左右,市场需求会升至约7500亿元。所以人工智能+人形机器人(sz300024)+deepsee概念的行情远远没有结束。技术上,今天大盘反弹没有放量,明天主要关注大盘的量能,能放量就看高一线,不能放量就等待再次回踩 -

宋谈股经今天 07:04:59

2月19日收评:创业板指反弹涨超2%,机器人(sz300024)概念股掀涨停潮1、市场全天震荡反弹,创业板指涨超2%。机器人(sz300024)概念股掀涨停潮,三丰智能(sz300276)、长盛轴承(sz300718)、双林股份(sz300100)、中大力德(sz002896)、巨轮智能(sz002031)、新时达(sz002527)等近60股涨停或涨超10%。半导体芯片股集体爆发,韦尔股份(sh603501)、帝奥微(sh688381)、路维光电(sh688401)、大为股份(sz002213)等封板,华虹公司(sh688347)涨超17%创新高。DeepSeek、算力等方向迎来修复,平治信息(sz300571)、盛通股份(sz002599)、禾盛新材(sz002290)、东港股份(sz002117)等多股涨停。个股呈现普涨态势,沪深京三市超4500股飘红,今日成交1.75万亿。截止收盘沪指涨0.81%,深成指涨1.46%,创业板指涨2.03%。2、板块概念方面,机器人(sz300024)、半导体芯片、新能源车、算力等板块涨幅居前,银行、电力、煤炭等板块逆势下跌。3、两市共4388只个股上涨,118只个股涨停,586只个股下跌,4只个股跌停,12只股票炸板,炸板率11%。 -

趋势领涨今天 07:04:53

反弹有点不足 明天见分晓昨天大盘大跌以后,今天出现高开高走,大盘虽然涨幅不大,但两市个股全线大涨,人形机器人(sz300024)、PEEK材料、减速器、工业母机、存储芯片、机器人(sz300024)概念、一体压铸、工业软件等板块涨幅靠前;煤炭、石油、银行、供气供热、电力等少数板块下跌,两市近180只个股涨停,2只个股跌停,创业板大涨近2%,走势强于主板。昨天大盘大跌,我们发布文章《缩量下跌 调整一步到位吗》提示,“大盘下跌没有放量,说明筹码锁定还是良好的,下个支撑在60日线3314点附近,今天已经到了,再下方就是20日线和30日线附近,这个点位都在3270点附近,所以,你想大盘有很大的下跌空间,这点也不现实”。今天大盘就是高开高走,说明我们分析是准确的。现在重点有两个:一是今天大盘反弹没有放量,昨天大盘下跌缩量,今天上涨也没有放量,但今天是第一天反弹,可以允许大盘缩量的,重点是看明天,如果明天大盘反弹还不放量,大家就要注意再次回调了。二是昨天大盘下跌,内资大幅流出超过千亿元,今天大盘反弹,内资流入不到百亿元,说明内资还不想做多,现在重点是,内资在主导市场,只要内资不出现大幅流出,大盘就会出现反弹,只要内资大幅流出,大盘必将下跌,主要原因还是机构太怂,散户承接力量有限,散户主要是炒作题材股,但稳定大盘还是要看机构,所谓蓝筹股搭台、题材股唱戏就是这个道理。昨天A股大跌,港股大涨,数据显示,内地通过港股通净买入224亿港元的香港股票,这是自2021年初以来最大单日净买入,也是有记录以来第四高。内地资金大量涌入香港股市,已推动A股市场相较港股的溢价幅度缩小至约34%,这使得一项A-H股溢价指数接近在过去总会触发反弹的底部。今天港股出现回调,A股出现上涨,如果昨天卖出A股买入港股,你是不是两边挨巴掌了呢?所以,建议大家还是安心待在A股市场吧,牛会来的,你说呢?再啰嗦一句,A股和港股两个亲兄弟为什么就不能齐头并进,共同富裕呢? -

量化伏妖今天 07:03:31

【股票收评】:稳定回升今日走势是对昨日大面积大幅下跌的修复,本来没有什么利空消息,只是被获利盘兑现砸坏了,明显有跌幅过大的嫌疑。今日开盘后指数就快速翻红,下午14点后市场继续选择稳健上行,从心理上克服了对41点后的担忧。机器人(sz300024)概念全日活跃,人形机器人(sz300024),机器人(sz300024)执行器,减速器,PEEK材料概念,电机,同步磁阻电机,机器视觉,传感器,3D显摄像头等板块涨幅靠前。全市仅银行,煤炭行业,电力行业下跌。总体来看今天是对最日无端大跌的修复,重拾市场做多信心,后期遇见无端的下跌就要注意不要跟风乱跑了。