来源:蓝鲸财经

日前,央行发布一季度金融统计数据,今年一季度人民币存款增加15.39万亿元,同比多增4.54万亿元。其中住户存款增加9.9万亿元,这几乎已是2021年全年的增量。不仅如此,2022年全年,人民币存款增加26.26万亿元,同比多增6.59万亿元,其中住户存款增加17.84万亿。

蓝鲸财经通过统计发现,去年全年银行吸收存款增速明显。目前已披露年报的24家A股上市银行中,有16家银行吸收存款增幅达两位数。若与2021年末的增幅相比,有21家呈现加速趋势。

受访专家向蓝鲸财经表示,“超额存款”的根源在于居民收入预期不稳和风险偏好下降。但有分析认为,未来随着市场风险偏好回暖、居民投资理财需求复苏,居民储蓄有望向常年水平回归。

六大行去年吸收存款合计增加13.6万亿

目前已有24家上市银行披露2022年度业绩,蓝鲸财经根据Wind数据整理来看,银行吸收存款增速明显。

总的来看,截至2022年末,24家上市银行共吸收存款157.37万亿元,较2021年末的139.92万亿元同比增长12.47%。而2021年末,这24家银行吸收存款同比增长7.3%,由此可见,去年年末上述银行吸收存款的增速较上年增加了5.17个百分点。

具体来说,2022年末,24家银行中吸收存款增幅达到两位数的有16家,包括6家国有大行,招商银行、平安银行、浙商银行等3家股份行,北京银行、重庆银行、宁波银行等3家城商行以及4家江浙地区的农商行。其中,增幅超过20%的有2家,分别为宁波银行同比增长23.34%,瑞丰银行同比增长23.15%。24家银行中吸收存款增幅最低为民生银行,同比增长5.90%。

对比2021年末数据可以发现,2021年末,上述24家银行中吸收存款同比增幅达到两位数的只有9家,包括招商银行、平安银行、宁波银行、青岛银行以及5家江浙地区农商行,且增幅最大为常熟银行15.43%,增幅最低的民生银行、郑州银行同比增长均不超过1.60%。

2021年至2022年,24家银行中吸收存款增速放缓的只有3家为青岛银行、无锡银行、江阴银行,其余21家均呈现加速趋势,且浙商银行、瑞丰银行增速均提升了超12个百分点。

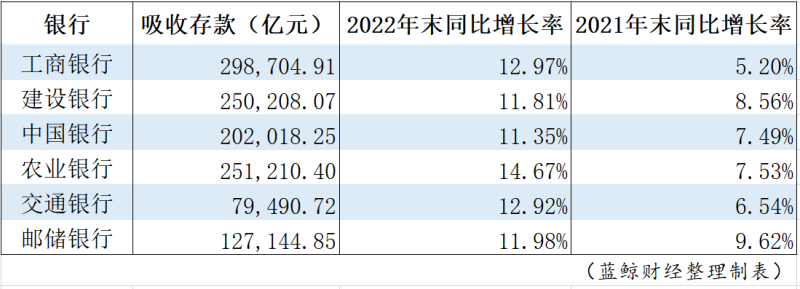

国有大行向来是揽储大户,去年全年,六大行的客户存款总额保持了高速增长。截至2022年末,六家国有大行吸收存款总额120.88万亿元,同比增长12.69%,且六家银行的存款总额同比增长率皆达到了两位数,增速明显加快。其中工行吸收存款最多,为29.87万亿元,同比增长12.97%。

蓝鲸财经发现,多家银行在2022年年报中指出了存款增速加快的趋势。农业银行在年报中指出,全口径客户存款余额达28.2万亿元,新增4.2万亿元,增速17.7%,对公客户存款、个人客户存款增量均创历史新高。招商银行也表示,截至报告期末,该行客户存款余额72745.13亿元,增幅19.01%,存款增量创历史新高。

招联金融首席研究员董希淼表示,我国居民长期以来有着较为强烈的储蓄习惯,老百姓爱存钱,储蓄率一直相对较高。近年来我国居民存款增长较快,尤其是2022年居民存款增速显著加快,在人民币存款中的占比持续提升。

存钱根源在于收入预期不稳和风险偏好下降

一边是银行存款利率的持续下调,一边是居民存款的大幅飙升。业内通常将显著高于往年平常储蓄之外的储蓄,称之为“超额储蓄”。

中国社会科学院金融研究所曹婧博士告诉蓝鲸财经,本轮“超额储蓄”准确地说是“超额存款”,根源在于居民收入预期不稳和风险偏好下降。

“首先,收入下降导致消费收缩,储蓄相应增加。其次,储蓄包括存款、房产、股票、理财等多种形式,疫情的‘疤痕效应’和理财赎回潮等一系列风险事件使得居民风险偏好明显下行,房产、股票、理财等高风险资产配置意愿下降,存款被动高增。资产缩水(主因是房价回落)和预期转弱造成居民资产负债表受损,超额存款成为居民实现资产负债表再平衡的一种方式。”其表示。

此外,对于今年一季度居民新增存款高的原因,光大银行金融市场部宏观研究员周茂华补充称,这主要受多方面因素推动。首先是我国经济和居民收入保持增长,一季度春节前后企业发奖金,居民储蓄保持一定比例增长;其次是年初以来,国内逐步摆脱疫情疫情影响,消费处于恢复阶段;此外,一季度房地产也处于企稳复苏阶段,销售相对于往年仍偏弱一些。

不过,“超额储蓄”可能并没有数据上呈现得那么多。

据北京青年报援引中金公司林英奇、许鸿明等人在研报中的观点,居民“超额储蓄”规模约为8万亿元的观点存在高估,因为并未考虑银行理财产品赎回和收入增加的影响。他们估算,2022年“超额储蓄”规模可能在3万亿元左右,而居民存款多增中约4万亿元由理财产品转为存款贡献,1万亿元由居民收入自然增长贡献(假设居民储蓄率与2021年持平)。

独立经济研究者张竹然也向蓝鲸财经表示,目前存款增加的平均数值也有一定“欺骗性”:平均下来看是每个人多存了1万多;但事实上多数人不仅存款没有增加,负债反而增加了。与此同时,少数富裕阶层的存款大量增加,实际上拉高了全体居民的存款水平。

居民储蓄有望逐步回归常态

虽然银行曾经为了揽储“各出奇招”,但对银行来说,存款大幅上升也未必完全是好事。业内认为,多数银行的个人存款中定期存款普遍远高于活期存款,而定期化占比上升将明显增加其存款综合负债成本,同时也对银行净息差构成压力。

以工行为例,去年该行存款利息支出4800.83亿元,比上年增加824.58亿元,增长20.7%。工行解释称,主要是客户存款平均余额增长11.8%,以及平均付息率上升13个基点所致。

实际上,受利率调降及金融让利实体经济等因素影响,近年来银行业净息差不断承压,整体呈现持续收窄态势。从此前披露的年报来看,2022年平安银行、民生银行、招商银行等大多数银行的净息差均有明显下行。

或受净息差承压影响,近期河南省、广东省、湖北省多家中小银行下调了存款利率。也有机构认为,近期市场上中小银行存款利率下调是对去年9月存款利率下调潮的补降。

那么“超额储蓄”的趋势是否会持续下去呢?受访专家保持较为乐观的预测。

周茂华认为,国内居民储蓄有望逐步回归常态。“由于居民信心回暖,消费、住房等方面需求恢复,同时,市场风险偏好回暖,居民投资理财需求复苏,将推动居民储蓄向常年水平回归。”

董希淼指出,2023年,随着宏观经济恢复和有效融资需求回升,银行体系对资金需求量将有所增加,存款利率有望保持基本稳定。但从长期看,市场无风险利率下降是大势所趋。

“对居民个人而言,如果资产配置中中长期存款较多,那么收益率可能有所下降。居民应平衡好风险与收益的关系,如果希望获得较高收益那么必须承受较高风险,如果不希望承担较高风险那么应该接受较低的收益。如果追求稳健的收益,在存款之外可以适当配置现金管理类理财产品及货币基金等。”其表示。

责任编辑:李琳琳

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)