文 | 新消费财研社

官宣新品代言人王一博、“含有反式脂肪酸”“市值三年蒸发365亿元”话题先后冲上微博热搜!近日奶酪巨头妙可蓝多(600882.SH)可谓是经历了冰火两重天,一直身处舆论的聚光灯之下。

作为“A股奶酪第一股”,妙可蓝多曾在柴琇的带领下风光无限。但近两年来业绩却陷入了堪堪盈利的境地。从2023年业绩来看,妙可蓝多依然未能走出营收净利加速下滑的困境,归母净利润直降五成。

从财报来看,主营业务增长乏力是导致妙可蓝多净利大幅下滑的重要原因。而值得注意的是,这是妙可蓝多自2016年上市以来首次营收、净利双降。

官宣新代言人后陷入反式脂肪酸争议

年轻化是妙可蓝多的“救命稻草”吗?

官宣顶流艺人王一博为新代言人,着实给妙可蓝多圈了一波大流量。官宣当天微博相关话题阅读量高达3.8亿,讨论量近500万,妙可蓝多单条微博转发量和点赞量均超过百万。

与此同时,妙可蓝多还在发布会上推出了花酪棒、鳕鱼奶酪、手撕奶酪等系列新品,新产品一度被消费者疯抢甚至出现了断货。

王一博是妙可蓝多官宣的第二个品牌代言人。2020年9月份,妙可蓝多正式签约演员孙俪,全面代言妙可蓝多旗下奶酪棒、马苏里拉、芝士片等产品。业内人士评价,如今妙可蓝多更换代言人,也从侧面反应了公司在盈利不佳的现状之下渴望抓住年轻消费力。

著名的战略定位专家、福建华策品牌定位咨询创始人詹军豪认为,妙可蓝多更换代言人为王一博,这是品牌策略的一次重要调整。之前代言人孙俪虽然取得了一定的效应,但随着时间推移,她的形象可能已经不再符合妙可蓝多的品牌形象。

妙可蓝多CEO柴琇也在发布会上表示,妙可蓝多此次品牌升级是希望构造年轻化、时尚化、专业化的价值形象,这也是公司多经营战略转型升级的重要动作之一。

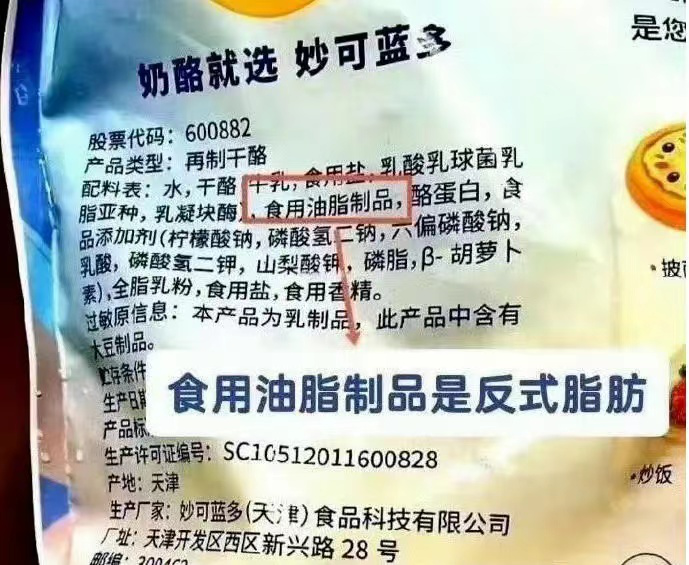

不过,仅仅靠花大价钱请流量明星代言,而不注重自身产品品控,也很难真正走远的。在官宣新代言人当天,“妙可蓝多反式脂肪酸”词条冲上微博热搜,并引发网友大规模讨论。

有网友发现妙可蓝多奶酪制品的配料表中,含有一项“食用油脂制品”的成分,该网友认为这一成分实际上就是反式脂肪酸的化名,但妙可蓝多并未对其进行标注。

根据食品安全国家标准GB28050-2011 预包装食品营养标签通则D.4.2条款规定,每天摄入反式脂肪酸不应超过2.2g,过多摄入反式脂肪酸可使血液胆固醇增高,从而增加心血管疾病发生的危险。

虽然按照相关规定,若食品中不使用氢化油,则不必标注反式脂肪酸,但妙可蓝多此举仍令部分消费者不满。有不少网友评论“太可怕了”“再也不敢给孩子吃了”。而这一事件也让网友扒出了此前在社交平台或黑猫投诉 【下载黑猫投诉客户端】上疑似妙可蓝多品控不佳的信息。

据消费者反映,妙可蓝多奶酪中曾经被发现有黑色杂质甚至被吃出了苍蝇,购买的黄油发霉变黑,希望妙可蓝多加强品控管理,杜绝食品安全问题的发生。

相关人士指出,对于妙可蓝多而言,如何挽回消费者信心、提升产品安全性以及提升业绩摆脱发展困境将是其未来需要面对的重要挑战。在当前环境下,公司需要积极应对市场变化,加强品牌建设与产品创新和更好地把控产品质量,同时寻找新的增长点以提振业绩。

妙可蓝多业绩连续下滑,市值蒸发超350亿

妙可蓝多在深陷“奶酪棒反式脂肪酸”舆论风暴中心同时,自身业绩和经营困境也掀起了市场的广泛讨论。

公开资料显示,妙可蓝多的前身是1995年上市的山东农药企业,并于2016年“借壳”上市,于2019年正式更名为妙可蓝多,自此“奶酪第一股”诞生。

妙可蓝多也是国内唯一一家以奶酪为核心业务的A股上市公司,主营业务为以奶酪为核心的特色乳制品的研发、生产和销售,奶酪产能位居中国奶酪行业第一。

前些年,乘着消费升级的东风,妙可蓝多业绩得以迅速增长,2018年到2021年,妙可蓝多营收同比增幅为24.82%、42.32%、63.20%、57.31%,净利润同比增幅基本都超过100%。而如今的妙可蓝受到多方面因素影响业绩严重下滑。

2022年,妙可蓝多突然结束了业绩“飞升”,净利润开始双位数下跌。当年营业收入仅取得48.3亿元,同比增长7.8%;归母净利润取得1.35亿元,同比下降12.3%。

2023年妙可蓝多业绩下跌幅度加剧,期内营业收入为40.49亿元,同比下降16.16%,这也是妙可蓝多营收8年来首次下降;净利润仅6343.95万元,大跌53.9%;净利润率也下滑了45.01%,跌至近三年来“冰点”。

不仅如此,妙可蓝多的销售毛利率也走上了下坡路。2021年到2023年,妙可蓝多销售毛利率分别为38.21%、34.15%、29.24%。妙可蓝多解释称,主要受原材料市场行情变动及汇率波动等影响。

值得注意的是,这是妙可蓝多自2016年上市以来首次出现营收、净利润双降,让业界颇感诧异。对此柴琇曾表示“去年财务报表不好,我也很难过。我也在反思,特别是对去年的业绩,因为供应链问题成本上涨了过亿元。”

2024年一季度,妙可蓝多业绩仍在下行,营收持续下滑。公司一季度营业收入为9.50亿元,同比下降7.14%。不过净利润有所回升,同比上涨了70.63%,似有“触底反弹”的势头。

伊利股份在2023年业绩报说明会上指出的,在当前的消费大环境下,行业竞争愈发严峻,以奶酪棒为代表的儿童再制干酪市场增速放缓,奶酪市场呈现萎缩态势发展。

而在市场整体萎缩的情况下,2023年奶酪业务收入占总营收达77.69%的妙可蓝多自然也不好过,相对单一的产品结构也让妙可蓝多面临更多市场风险。

而业绩持续达不到市场预期,也导致妙可蓝多股价跌跌不休,市值蒸发。正如柴琇所言:“我们股票从84块钱跌到今天的不足13块钱,几十亿身价没有了”。

2021年5月底,妙可蓝多股价曾冲上84.5元每股达到最高点,市值一度超过400亿元。但是好景不长,高光过后妙可蓝多股价就开始一路下跌。截至5月16日收盘价15.21元/股,同比缩水超过80%,市值蒸发超过350亿元,不知其大股东蒙牛作何感想?

在2024年3月1日以1.25亿元增持约1.34%股份后,蒙牛已持有妙可蓝多36.51%股份,最终成为妙可蓝多的控股股东,粗略估算,蒙牛几次增持合计在妙可蓝多账面浮亏至少达到了20亿元。

不过,蒙牛仍对妙可蓝多2024年发展提出了展望,蒙牛副董事长卢敏放在2023年业绩发布会上表示,蒙牛奶酪业务规模已超过奶粉,成为蒙牛收入的重要增长点,其中包含蒙牛自有奶酪业务,也包括合并妙可蓝多业务带来的增长。并且一些品质差的杂牌会在2024年被洗出市场,真正注重品质、供应链打造和长远增长的策略,会让我们的奶酪业务在2024年有更坚实的增长基础。

但不可否认的是,处于盈利困境中的妙可蓝多依然避不开行业竞争加剧,市场份额整体萎缩的难题。

如今,奶酪行业竞争日趋白热化,例如蒙牛伊利等的龙头企业切入奶酪赛道,随着光明、君乐宝、奶酪博士等本土品牌以及更多国际品牌的加入,奶酪市场进一步被蚕食和挤压。

妙可蓝多虽然在奶酪棒等细分市场保持了一定的领先优势,但在多元化竞争压力、环境形式变化下,作为奶酪巨头的妙可蓝多很难不受影响,其市场份额以及盈利能力都遭遇了挑战,从而导致市场对其未来增长预期下调。

业内专家认为,随着奶酪行业的进一步发展,消费者对于奶酪产品的需求也在不断变化,对于品质、口感、价格等方面都提出了更高的要求。这些变化也迫使妙可蓝多需要不断调整自己的产品策略和市场策略,以适应市场的变化。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)