文|赶碳号

俗话说“因为专注,所以专业”。赶碳号一直喜欢专注、专业的企业。光伏周期起起落落,最后能幸存下来的,往往也都是专注的企业。

去年,有一家头部的光伏设备企业,在短短一年中竟然发生10起重大股权投资。时值创投严冬,这个投资频率,甚至超过很多专业的VC、PE们。

这家公司不是别人,正是光伏设备企业——迈为股份。投资者们经常看到的是,公司创始人周剑经常现身于各个光伏论坛,成为HJT整线设备的代言人;看不到的是,这位HJT最牛卖铲人在投资领域的风生水起。

赶碳号认为,在HJT设备成本高企、甚至已经成为HJT路线的竞争劣势的当下,迈为股份当务之急,更应该心无旁骛,和HJT阵营的兄弟们一起刻苦钻研,把设备成本降下来,而不是热衷于各种投资。

01、投出两匹储能黑马

其实,光伏行业的上市做投资的不在少数。其目的一般有两个:第一是理财,让闲钱再生钱;第二是产业投资,通过投资上下游供应链或横向产业链,从而与公司主业建立战略协同,从而巩固自身核心竞争力。

举例来说,光伏大佬钟宝申以及连城数控的战略投资就非常成功,其路径也非常清晰,一直围绕着光伏设备、半导体设备做股权投资。

相比之下,迈为股份的股权投资的范围很大、涉猎之广,背后的逻辑有点让人看不懂。

公司最近发布的年报显示:2023年迈为股份的重大股权投资有10起,合计投资金额达4.19亿元。赶碳号又查了2022年年报,当年股权投资也有2笔,投资金额为1.06亿元。

迈为股份从市值看并不算一家大公司。截至2023年年末,公司的净资产为71.19亿元。为什么其这么偏爱股权投资呢?

根据迈为股份年报整理;单位:元

根据迈为股份年报整理;单位:元赶碳号把迈为股份的股权投资大致分为三类:

第一,投资同行企业。

这种投资逻辑和钟宝申以及连城数控有些相似。从投资标的业务范围来看,精控能源、微釜半导体、见行科技这3家公司,应属于半导体设备企业,和迈为股份算是同行。

第二,投资储能行业。

这两年储能是大风口,储能行业的融资事件也不少。作为HJT整线设备企业龙头的迈为股份,竟然同时投资了两匹储能黑马——海辰储能、奇点能源。2022年,迈为就投资了海辰储能,在2023年又进一步追加了投资。

关于海辰,赶碳号此前有过关注,详见《宁德时代“卧榻之侧”,为何偏偏允许海辰储能“鼾睡”?》。坊间传闻,海辰储能牛就牛在背后有着宁德时代原副董事长黄世霖的大力扶持。奇点能源的背景,据说也很不简单,赶碳号以后专门解读。

第三,投资股权基金,自己做LP。

做新能源产业基金的LP,赶碳号是可以理解的。例如,迈为股份投资了苏州朝希优势壹号产业投资合伙企业(有限合伙)。这只基金成立时就明确投资新能源,利元亨、晶澳科技等也都是该基金LP。

但是,投资于其他行业的产业投资基金,就有点让人看不明白了。看来迈为是真有钱,对自己的专业投资能力,也充满着信心。

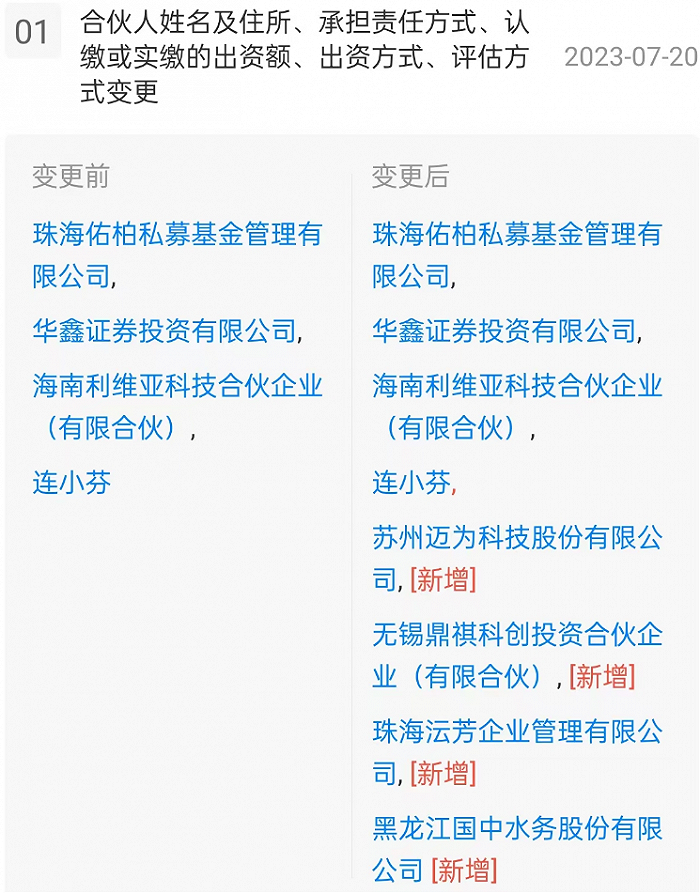

2023年5月5日,迈为股份公告:出资1000万投资无锡滨湖沄柏数字文化产业投资合伙企业 (有限合伙)【曾用名晋江泉柏股权投资合伙企业(有限合伙)】。

该基金明确“专注于数字科技和其带来的中国经济转型升级的相关投资机会,聚焦数字科技浪潮和文化潮流变革带来的新消费、文化科技应用等,主要投资于文化类、科技类、创新创意类、消费类、教育类企业及其他相关行业。”

不知道迈为股份为什么要投资文化产业。毕竟,这几年整个文化产业景气度并不高。迈为在公告后19天,即2023年5月24日,这只基金名称就变更为:无锡滨湖沄柏数字文化产业投资合伙企业(有限合伙)。

2023-05-05;迈为股份:关于与专业投资机构共同投资的公告

2023-05-05;迈为股份:关于与专业投资机构共同投资的公告迈为股份公告这只基金的合伙人,除了迈为自己还有珠海佑柏、华鑫证券、海南利维亚、连小芬等4个合伙人。但是天眼查显示,这只基金还有三个合伙人,分别是:无锡鼎祺(持股30%,无锡市滨湖区地方国资)、珠海沄芳(实控人为陈荣,持股40%)和黑龙江国中水务(实控人为鹏欣集团姜照柏,持股2%)。

来自天眼查

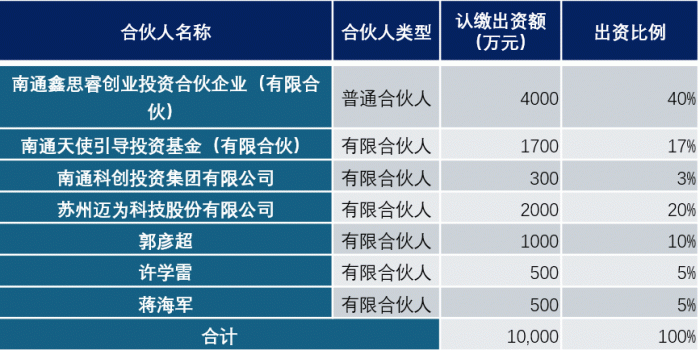

来自天眼查迈为参与的另一只基金南通鑫祥睿创业投资合伙企业(有限合伙),也存在类似情况。公司公告披露:该基金的普通合伙人是第一大份额持有人,持有40%的份额。迈为股份是第二大出资人,持有20%份额。

2023-03-30;迈为股份:关于与专业投资机构共同投资的公告

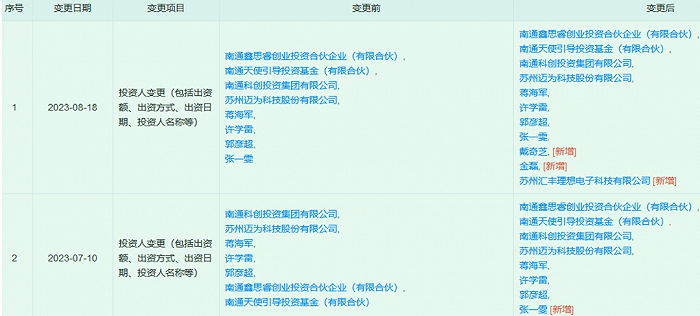

2023-03-30;迈为股份:关于与专业投资机构共同投资的公告但是,这只基金刚成立不久,基金就出现份额转让的事件。迈为股份成了第一大份额持有人。这种变化是不是距离迈为的公告有些太近了?基金份额持有人参与基金是不是也太轻率了?

来自天眼查

来自天眼查02、HJT设备降本,迈为可以做得更好

上市公司能参与一级市场投资,至少说明迈为的账上有钱,没有资金压力(注:2021年12月迈为股份定向增发融资28亿元);而且公司对投资收益有较高预期。

公司2022年年报显示,迈为使用募集资金委托理财发生额为11.61亿元,自有资金发生额为10.97亿元,合计达22.59亿元。

公司2023年年报显示,当年使用募集资金委托理财发生额为7.24亿元,自有资金发生额为6.60亿元,合计达13.84元。

由此看来,理财的收益对迈为来说实在太少了,股权投资市场才更具吸引力。

目前,迈为股份的主业还是半导体设备,准确地说是HJT整线设备。年报显示:太阳能电池成套生产设备,占营收的87.76%,达70.98亿元。

2023年,迈为实现营业总收入80.89亿元,同比增长94.99%;归母净利润9.14亿元,同比增长6.03%;扣非净利润8.57亿元,同比增长7.51%。

2024年第一季度,迈为实现营业总收入22.18亿元,同比增长91.80%;归母净利润2.60亿元,同比增长17.79%;扣非净利润2.20亿元,同比增长13.73%。

综合以上,迈为股份是明显增收,但没有明显增利。其业绩表现和走TOPCon技术路线的捷佳伟创相比,简直弱爆了。捷佳伟创2023年营收同增45.43%,扣非净利同增57.03%,今年一季度两项指标分别为33.53%和85.54%。

赶碳号认为:HJT技术路线发展之所以不及TOPCon,主要原因还是成本高。目前看,在HJT企业的共同努力下,电池、组件的成本基本差不多已经与TOPCon追平,但设备投资成本上差距仍然很大,纯设备投资单GW要3.5亿元,而TOPCon最多1.2亿元。

作为HJT设备的扛把子,如果迈为股份能够主动把设备成本降下来,对于整个HJT阵营无疑善莫大焉。

来自迈为股份4月25日投资者活动记录公告

来自迈为股份4月25日投资者活动记录公告现在看来,也不能完全怪迈为股份不讲义气。迈为股份的营收规模和捷佳伟创相当,毛利率甚至比捷佳伟创还要高出不少,但公司需要花钱的地方实在太多,比如买理财,比如股权投资。当然,公司在研发支出金额以及占比上,的确都比捷佳伟创要大一些,但以HJT阵营当下的处境来看,要想彻底扭转设备价格高企的被动局面,显然还远远不够。

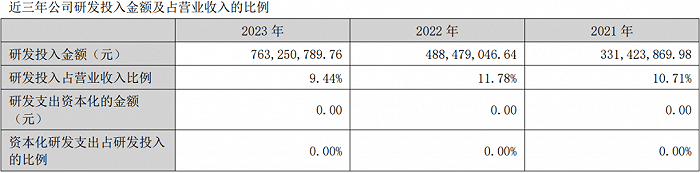

来自迈为股份2023年年报

来自迈为股份2023年年报在4月25日投资者交流中,有投资者提问:“去年开始公司利润率一直在下降,请问这个状况大概会在今年的哪个季度开始有所改善?

迈为股份仅回复:“公司正在努力提高设备性能,降低设备成本,今年会看到改善。”

类似的话,去年此时迈为也说了。

当然,可能也不用过于为HJT阵营的企业们担忧。因为即使行业龙一迈为股份无法如期实现HJT设备降本目标,也有其他设备企业在积极参与了。

钧石能源、理想万里晖等公司亦布局了HJT电池关键工序设备。

迈为的竞争对手捷佳伟创在2023年年报中提到:“报告期内,公司中标全球头部光伏企业量产型HJT整线订单,并且公司的常州HJT电池中试线上,电池平均转换效率达到25.4%,G12-132版型异质结组件平均功率达到了727.69W,量产型双玻组件功率属于行业先进水平,最高功率组件达到738.98W;组件转换效率分别达到23.47%和23.84%。”

03、信披存在瑕疵

除了前文赶碳号提到迈为股份对股权投资信息披露的“高级失误”外,迈为股份信息披露中低级错误也不少。

5月10日,迈为股份发布了关于2023年年度报告的更正报告,对年报中的多处错误进行更正并向投资者致歉。

编审|侦碳

编审|侦碳

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)