转自:中国网

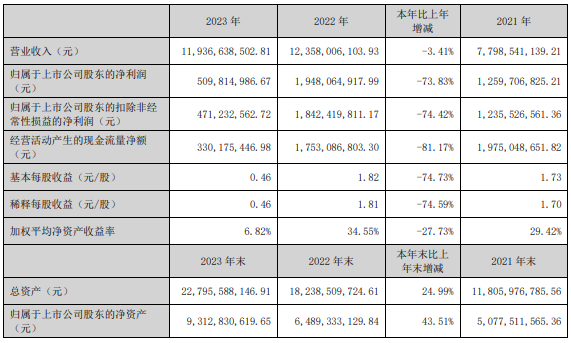

中国网财经4月7日讯(记者 刘小菲)多氟多(12.230, 0.03, 0.25%)日前发布2023年年报。报告期内公司实现营业收入119.37亿元,同比下滑3.41%;归属于上市公司股东的净利润5.1亿元,同比下滑73.83%。

多氟多在年报中称,2023年新能源汽车产业链供需关系格局发生变化,中上游材料竞争加剧,叠加碳酸锂等原材料价格大幅波动,导致产品整体毛利率下降,盈利能力降低。

数据显示,多氟多2023年的毛利率、净利率、净资产收益率(加权)分别为16.25%、5.37%和6.82%,与上年同期相比分别下滑了14.27个百分点、11个百分点和27.73个百分点。

六氟磷酸锂降价 新能源材料收入下滑

目前,多氟多的营收主要来自于新能源材料、新能源电池、氟基新材料、电子信息材料等几大板块。其中,新能源材料2023年的收入为47.95亿元,同比下滑27.62%,占总收入的比例为40.17%;毛利率为19.21%,同比下滑了22.82个百分点。

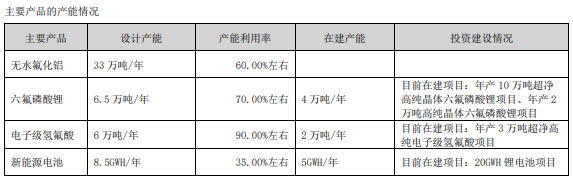

据多氟多透露,公司新能源材料核心产品是以六氟磷酸锂(LiPF6)及其他多种新型锂盐为代表的电解质材料,为锂电池电解液的关键材料之一。目前,多氟多六氟磷酸锂的设计产能6.5万吨/年,产能利用率70%左右,在建项目有两个,分别是年产10万吨超净高纯晶体六氟磷酸锂和年产2万吨高纯晶体六氟磷酸锂项目。

2023年,全球六氟磷酸锂出货量增长26.1%,达到16.9万吨,但是由于六氟磷酸锂价格大幅下滑,市场规模仅为194.4 亿元,同比下降53.7%。不过,多氟多在接受投资者调研时表示,按照目前六氟磷酸锂市场价格已阶段性见底,全年预计稳中有升。

此外,多氟多新能源材料领域还布局了新产品,目前已拥有双氟磺酰亚胺锂(LiFSI)、六氟磷酸钠(NaPF6)等其他新型电解质千吨级生产线,规模居行业前列,技术领先,且已得到下游电解液客户的广泛认可。

坦承“固态电池商业化前景不明朗”

新能源电池是多氟多的第二大收入来源。2023年,多氟多新能源电池收入为26.13亿元,同比增长了31.97%,占总收入的比例为21.89%;毛利率为9.83%,同比下降1.92个百分点。

据了解,多氟多新能源电池的主营产品包括软包、圆柱、方形铝壳系锂离子电池和钠离子电池,目前布局了全球市场,形成焦作基地、南宁基地、美国基地、上海研究院与新加坡研究院五大支柱。资料显示,多氟多新能源电池的设计产能为8.5GWH/年,产能利用率为35%,在建产能为5GWH/年,在建项目是20GWH锂电池项目。

目前,固态电池成为产业重点布局的方向,A股多家上市公司开始布局。不过,多氟多在互动平台回应称:“现阶段针对固态电池的研发还处于从实验室到产业化的孵化阶段,商业化前景尚不明朗。”

电子信息材料收入劲增约八成

年报显示,氟基新材料2023年的收入为22.36亿元,同比下滑4.56%,毛利率下滑了1.11个百分点。该板块的主营产品包括无水氟化铝、高分子比冰晶石、无水氟化氢等;电子信息材料的主要产品包括以电子级氢氟酸为代表的湿电子化学品、以电子级硅烷为代表的干电子化学品及其它电子化学品,其2023年收入为12.39亿元,同比增长了78.82%。

记者注意到,多氟多无水氟化铝的设计产能为33万吨/年,产能利用率60%;电子级氢氟酸设计产能为6万吨/年,产能利用率90%左右,在建产能2万吨/年,目前在建项目是年产3万吨超净高纯电子级氢氟酸项目。

资料显示,年产3万吨超净高纯电子级氢氟酸项目是多氟多2021年的定增项目,预定达倒可使用状态日期已延期至2025年4月30日。

多氟多在年报中提到,碳中和正逐步成为新一轮的国际政治共识,各国竞相加快进程,光伏市场在超预期的发展背景下,行业技术升级迭代加速,产能迎来爆发式增长,对电子化学品等级要求逐渐提高,将持续支撑电子化学品的产业升级及规模增长,为公司电子信息材料版块发展带来新的增长动力,将会创造公司新的价值增长点。

五年三度定增融资近40亿元

尽管业绩有所下滑,但多氟多对投资者依然进行了“每10股派现3元”的分红,分红总额为3.51亿元。截至年底,实控人李世江持有多氟多10.26%的股权,以此计算,李世江此次分走3600万元。

年报还显示,多氟多关键管理人员税前报酬总额下滑幅度较大,2023年这个数据为1963万元,与上年同期的4839.38万元相比缩水约六成。高管方面,李世江2023年的薪酬为171.92万元,副董事长李凌云和总经理李云峰的薪酬分别为149.64万元和160.2万元,董事韩世军、谷正彦、杨华春及副总经理赵永锋、总工程师闫春生的年薪也超过了100万元。

近几年来,多氟多还加快了融资脚步。2018年、2021年和2023年,多氟多通过定增分别募资了7.05亿元、11.5亿元和20亿元。截至2023年底,多氟多账上的货币资金68.75亿元,负债总额110.29亿元,资产负债率为48.38%。

数据来源:wind

数据来源:wind光大证券(17.410, -0.01, -0.06%)在近期研报中提到,由于公司主要产品六氟磷酸锂价格的大幅下滑,2023年公司业绩同比下滑较为明显。考虑到当前六氟磷酸锂价格虽有所回升但较之前高位价格仍有明显差距,因此下调公司2024-25年盈利预测,新增2026年盈利预测。预计2024-2026年公司归母净利润分别为7.10亿元(下调37.2%)/11.44亿元(下调24.9%)/14.53亿元。

华安证券(5.630, -0.02, -0.35%)也表示,考虑到六氟磷酸锂价格从高位回落触底,盈利能力处于低位,调整公司业绩,并下调公司评级。预计公司2024年-2026年分别实现归母净利润4.66亿元、6.19亿元、8.43亿元(原2024-2025年预测值为12.07亿元、16.79亿元),对应PE分别为36倍、27倍、20倍。

热门推荐

2000年以前建成的老旧小区,全部纳入城市更新改造范围 收起2000年以前建成的老旧小区,全部纳入城市更新改造范围

- 2025年03月09日

- 08:08

- APP专享

- 扒圈小记

2,844

2,844

不得询问女性求职者婚育情况,多地工会发布法律监督提示函

- 2025年03月10日

- 03:39

- APP专享

- 扒圈小记

- 2,328

00后主播用DeepSeek直播1天卖出3.3亿元

- 2025年03月10日

- 07:25

- APP专享

- 北京时间

- 1,688

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 12:00:14

两会期间,全国人大代表、深交所理事长沙雁日前接受记者采访时表示,深交所将以深化创业板改革为牵引,优化发行上市、并购重组和市场定价机制,落实科技型优质创新企业“绿色通道”机制,用好创业板第二套、第三套标准,促进市场资源向新产业(sz300832)新业态新技术领域集聚;发挥好全周期、接力式市场服务体系作用,股、债协同发力,扎实做好金融“五篇大文章”,全方位服务新质生产力。 -

趋势领涨今天 11:04:46

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:11:24

【石英股份(sh603688)澄清:购买甘肃新石英矿的传言不属实】石英股份(sh603688)(603688.SH)发布澄清公告,公司关注到网络平台关于购买甘肃新石英矿的传言,现予以澄清说明。2025年3月6日,公司与甘肃省天水市麦积区签订投资意向协议,非传言所说的购买石英矿。该协议的内容为投资建设石英材料产业园项目,总投资不超过6亿元,主要生产高纯石英制品等产品。 -

趋势领涨今天 09:42:18

【南向资金大幅今日净买入296.26亿港元 盈富基金获净买入104亿港元】南向资金大幅净买入296.26亿港元,单日净买入额创历史新高。盈富基金、恒生中国企业、阿里巴巴-W分别获净买入104亿港元、55.34亿港元、29.18亿港元;中芯国际(sh688981)净卖出额居首,金额为4.64亿港元。 -

数字江恩今天 09:30:16

明日来说,看3378点位是否突破。若这里突破,那么今日最低点3347可以是3390回踩最低点。否则,明日都还要继续回踩,回补上周四日线缺口,并且确认3330支撑后,才会再次掉头向上攻击3400整数位。这里的操作,以3330跌破作为休止,只要不触及这个条件,就只有姿势的问题,都会去到3400以上。 -

数字江恩今天 09:30:10

看5分钟图,今天虽然午后开始反弹,但是否达到3390应有的回踩级别还有待观望。这里3390的回踩,只要在3330以上获得支撑,都是正常回踩,说明3297的反弹还会继续向上冲高3400整数位。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:29:55

板块上,今日新能源、新能源车、医药医疗、农林牧渔和军工涨幅靠前,前期的科技和机器人(sz300024)分化严重。部分消费类起来,科技类分化,显示市场风险偏好降低,等待重要事件完成后的走向。 -

数字江恩今天 09:29:49

A股两市今日成交5950 + 9106 = 15056 亿人民币,明显缩量。大盘今日上午回踩、下午反弹,收跌6个跌,略微回补了一点上周四的缺口,但未能完全回补。个股方面,超过60%的个股收红。 -

数字江恩今天 09:29:44

底线思维看待震荡 -

宋谈股经今天 08:33:35

今日共80股涨停,连板股总数10只,17股封板未遂,封板率为82%(不含ST股、退市股)。焦点股方面,虽然华丰股份(sh605100)、大位科技(sh600589)都走出反包行情,但高位股整体依旧偏弱,云鼎科技(sz000409)、海南华铁(sh603300)等人气股跌停,浙江黎明(sh603048)盘中一度上演天地板。