炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:基本面力场

最近力场君看到一个报道,资本市场知名学者吴晓求在接受媒体采访时,表达了自己强烈质疑:“一个有点科技含量的企业,实际上还不是一个市场主体,它几年都不盈利,每年的营收就是10万、20万块钱。它怎么可能会成为上市公司呢?”

咳,力场君倒是觉得吴教授,有些少见多怪了,如今的A股中,几乎无收入、还伴随着巨额亏损,却仍能成功上市的例子,还少吗?这些公司集中存在于医药、医疗器械行业中,上市目的地都是科创板,对于这一点,中信证券(28.150, 0.01, 0.04%)想必是颇有心得的。

典型如在2022年1月上市的亚虹医药(7.210, 0.10, 1.41%)(688176.SH),就是中信证券保荐承销的。公开数据显示亚虹医药在上市前的2019年到2021年基本就是零收入,三年累计巨亏6.5个亿;上市之后也没什么太大变化,2023年业绩快报显示收入只有1300万、不够在二环里买套房的;利润嘛,继续巨亏4个亿,恭喜再创新高!

股价表现也是不孚众望呀,IPO发行价是22.98元,上市当天就破发了,暴跌了23.41%,震惊四座。截止到上周末,亚虹医药的股价还不到×元,二级市场亏损累累,但当初以中信证券为首的承销机构,可拿走了1.47个亿的发行费用。这算是什么玩意儿?

不过也能看出来,在这个案例中,保荐机构可没少赚,那就拦不住它们的再接再厉。这不,最近力场君就关注到一个案例,目前仍在IPO申请流程当中,股票简称是思哲睿,同样是医疗医药行业,同样是中信证券保荐的项目。

与亚虹医药很相似的是,这家公司2022年营业总收入只有5.94万元,“月薪”不到5千,同年亏损额高达2.71个亿,相当于2021年全年亏损额的4倍多。

在这家公司的信息披露中提到,中国腔镜手术机器人(20.240, 0.05, 0.25%)行业属于新兴行业,仍处于早期发展阶段,腔镜手术机器人辅助手术的普及需要经历较长时间的市场推广,同时也受到国家关于采购、价格、配置许可(金麒麟分析师)证等方面的政策影响。

关键问题是,这些假大空的话谁都能说,但思哲睿不是这两年才成立的新公司呀,早在2013年就成立了,到现在都干了十多年了,还是这么点营业额、这么大的亏损,玩儿呢这是?到底是公司技术不行,还是产品根本就不具备市场化的能力?

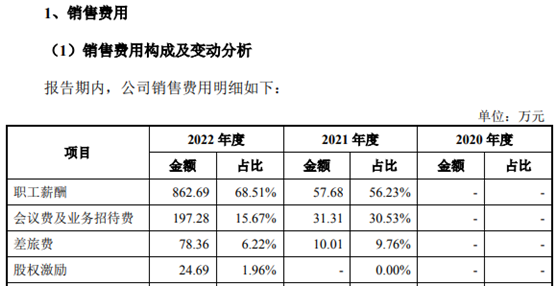

更逗的是,2022年底思哲睿的员工构成中,销售人员有59人、占比达12.69%,全年拿了862.69万元的薪酬,人均14万多,另外还有近25万的股权激励费用,更别提上百万的招待费和近80万的差旅费。不菲的资金投入,总共就搞出来屁大点销售额,好几十个人一起玩儿呢这是?

公开资料显示,思哲睿此前早在2023年6月提交了注册,但是到目前仍然未能获准,还不知道什么时候能上市呢。力场君妄加揣测,如果这个公司能上市,会不会重演亚虹医药的那一幕,给二级市场带来巨大亏损?这样一个巨亏且几无收入的公司,该上市吗?凭什么要上市呀?

责任编辑:江钰涵

热门推荐

特朗普:吞并加拿大,我是认真的 收起特朗普:吞并加拿大,我是认真的

- 2025年02月10日

- 08:28

- APP专享

- 广西台新闻910

7,557

7,557

男子强行变道失败骂人还做不雅动作 交警:被撞车全责 移交派出所

- 2025年02月10日

- 04:17

- APP专享

- 广西台新闻910

- 1,899

冠军!世界第一!时隔两年再度在狮城问鼎,孙颖莎多了一项“必杀技”

- 2025年02月09日

- 22:28

- APP专享

- 北京时间

- 1,549

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 14:39:39

美股三大指数集体高开,道指涨0.56%,纳指涨0.73%,标普500指数涨0.51%,大型科技股多数上涨,苹果、微软涨近1%。贵金属板块走高,美洲白银公司涨超3%,泛美白银涨超2%。 -

趋势领涨今天 11:49:16

融资买入创新高,说明大资金还在加速进场。中证金融公布最新两融数据显示,2月7日,市场融资买入额为2064.83亿元,这是继2月6日融资买入额1599.11亿元之后,连续两日创年内新高。杠杆资金重新活跃体现了市场做多情绪的高涨。9.24行情以来,融资买入峰值是10月8日的4063.8亿,而上一次融资买入额超过2000亿元还要追溯到去年12月10日,当天融资买入额为2301.28亿元。 -

数字江恩今天 09:44:03

30分钟图来看,3674-3494的关键蓝色轮峰线目前在3340位置,而今天高点已经到了3325,非常接近。明日只要不能加速拉升站上图上蓝色轮峰线,那就不能摆脱5分钟图上的顶背离结构,会有短线回踩。本周最主要就是等待短线回踩所带来的机会。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:43:44

5分钟图来看,今日的新高已经有了5分钟顶背离的雏形。考虑到上周大盘已经向上扩展确立,所以小小的5分钟顶背离只会带来震荡,而非下跌。图上的红色轮谷线有强力支撑,回踩机会远大于风险。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:43:29

板块来看,深度求索概念带动国产算力,云数据,云计算继续强势。此外,今日低位的地产建筑,医药医疗也稍有运作。 -

数字江恩今天 09:43:27

A股两市今日成交6770 + 10538 = 17308 亿人民币,比上周五略低,但依然是3418回踩以来的放量水平。大盘早盘轻微抬起,10点后则在不到20个点的范围内窄幅震荡直至收盘。个股方面,超过3/4的个股收红上涨。 -

数字江恩今天 09:43:14

等待回踩的机会 -

趋势领涨今天 09:13:03

今天午后又有一个新概念爆发,简单定义为豆包视频生成概念股,其中涉及到个股出现异动,其中两只直线涨停,星宸科技(sz301536)20CM涨停,同为股份(sz002835)10CM的涨停。法本信息(sz300925)逼近20CM的涨停。最终大涨17.1%。VideoWorld视频大模型区别于主流生成视频的大模型不同点在于,首次实现了无需依赖语言模型,仅仅通过视觉信息就可以认知世界,即浏览视频数据,就能让机器掌握推理、规划和决策等复杂能力。 -

北京红竹今天 08:49:46

3、有主线也有补涨这几天主线也有,补涨也有,题材也有扩散,该有的都有了。DS为主线,扩散AI应用、服务器、云计算、算力。这两天DS相关品种换手也在逐步放大,我一直也在强调这个方向,但不要有直线型思维,什么线都要调整的。直线型思维在股市中裤衩都穿不上。人形机器人(sz300024)后排品种补涨明显,这两天也要注意下随时要调整洗盘。方向性还是老三样,只是要强调下,不要用直线型思维理解,每天大涨感觉没什么,出现一根阴线就叽叽歪歪的,那肯定是直线型思维,这样的思维不适合炒股。 -

北京红竹今天 08:49:42

2、春季吃肉行情今天的成交额1.7万亿,已经连续三天保持1.5万亿以上了,只要有成交额,活跃度就不会差,差价自然就会有。交易上做个滑头,该干活干活就好。指数注意周三附近就好,目前酝酿突破3330点,也就是60日均线,我主观感受了下。我蒙个第六感,我感觉会假突破一下,然后出现一波回落,也就是日线级别回落一笔。日线一笔回落后,展开春节的吃肉行情。缠论上反弹的防守线3203点有点远,等五分钟级别三买出现后,防守线就会上移了。