转自:北京商报

疯狂扩张之下,一心堂(002727)2023年业绩出现了大幅下滑。3月19日,一心堂披露2023年业绩快报显示,报告期内,公司归属净利润约为5.49亿元,同比下降45.61%,而这也是公司上市以来首度净利下滑。2023年,一心堂新开门店超1300家,新开门店运营成本费用增加也成为公司净利下滑的原因之一。虽然新开门店一定程度上影响了业绩,但一心堂并未停止扩张的步伐,在披露业绩快报的同时,一心堂再度抛出药店购买方案。在业内专家看来,快速扩张是把“双刃剑”,虽可以形成一定的规模优势,但也要注意资金压力、管理风险等。

上市后首现净利下滑

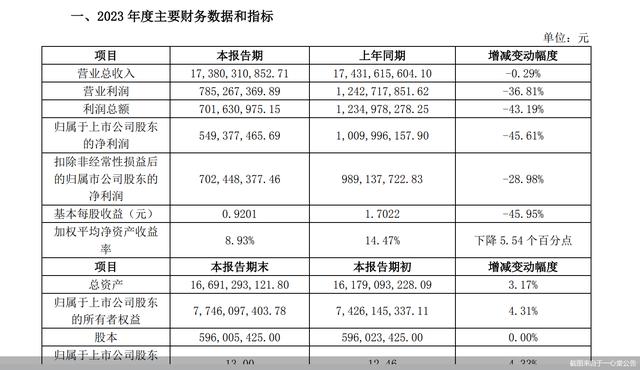

3月19日,一心堂披露2023年业绩快报显示,2023年,公司归属净利润同比降逾四成。

财务数据显示,2023年,一心堂实现营业收入约为173.8亿元,同比下降0.29%;对应实现的归属净利润约为5.49亿元,同比下降45.61%;对应实现的扣非后净利润约为7.02亿元,同比下降28.98%。

值得一提的是,这是一心堂上市以来首年出现净利下滑的情况。资料显示,一心堂上市于2014年7月2日。公司主营业务为医药零售连锁和医药配送业务,其中医药零售连锁是公司的核心业务,主要以中西成药为主,其次包含中药、医疗器械、保健品及其他个护美妆业务。

上市以来,一心堂始终保持净利增长。东方财富显示,2014—2022年,一心堂归属净利润从2.97亿元逐年增长至10.1亿元;公司2023年的净利水平为近五年内最低。

受业绩下滑的影响,3月19日,一心堂股价也出现了下跌。截至3月19日收盘,一心堂收跌3.33%,收盘价为18.57元/股,总市值为110.7亿元。

针对2023年业绩下滑的原因,一心堂表示,大量新开门店导致运营成本费用增加。同时,2023年公司零售门店所经营的退烧、止咳、抗病毒等感冒类产品需求降低,导致2023年同店该类产品收入下滑。

值得注意的是,2023年,一心堂进行了大规模扩张。截至2023年12月31日,一心堂拥有直营连锁门店10255家,全年新开门店1381家,净增加1049家。

针对公司相关情况,北京商报记者向一心堂方面发去采访函,不过截至记者发稿,未收到公司回复。

继续收购药房资产

虽然扩展门店带来的成本费用增加,从而导致了2023年业绩的下滑,不过,一心堂仍要继续收购药房资产。

3月19日晚间,一心堂同时披露称,公司全资子公司重庆一心堂拟收购重庆市万州区爱一百药房(以下简称“重庆爱一百”)10家药店资产及其存货;同时,公司全资子公司山西一心堂拟收购山西省鑫金牛大药房医药连锁有限公司(以下简称“鑫金牛”)持有的21家门店资产及其存货。

具体来看,收购重庆爱一百10家药房拟使用资金不超830万元,其中不超过700万元用于支付门店转让费及购买其附属资产(不含存货,下同)、不超过130万元用于购买门店库存商品(所属实物资产及存货部分根据双方实际盘点结算,下同)。收购鑫金牛21家药房拟不超过3600万元;其中不超3000万元用于支付门店转让费及购买其附属资产、不超过600万元用于购买门店库存商品。

一心堂表示,通过收购鑫金牛门店、重庆爱一百门店,将为公司加强巩固山西、重庆市场,扩大公司覆盖范围,综合提升公司竞争力。预计鑫金牛标的门店2024年度增加营业收入4661.79万元,预计增加净利润381.58万元;预计重庆爱一百标的门店2024年度增加营业收入1812.24万元,预计增加净利润73.2万元。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪在接受北京商报记者采访时表示,对于连锁药店企业来说,加速扩张有多方面的因素。首先,通过加速扩张,连锁药店企业可以快速增加门店数量,从而覆盖更广泛的地区,提高品牌知名度和市场占有率。其次,随着门店数量的增加,企业可以形成更大的采购规模,进而在供应商面前拥有更强的议价能力,降低采购成本。

不过,詹军豪也提到,在净利下滑的情况下仍要大规模购买药店资产,也会存在一定的风险。诸如资金压力增大、管理难度提升等。在加速扩张的过程中,连锁药店企业需要谨慎评估自身实力和市场环境,制定合理的扩张策略,并加强内部管理和风险控制,以确保企业的稳健发展。

在面对投资者关于“公司2024年是否有具体的扩张目标”的提问时,一心堂在互动平台表示,公司坚持以自建+并购的形式进行门店扩张,重点发展西南、华南地区,同时兼顾华北地区的门店发展,持续强化在核心发展区域的竞争能力提升。

商誉悬顶

大规模扩张之下,也给一心堂带来了高额商誉,截至2023年三季度末,公司账上商誉为15.3亿元。

针对商誉相关问题, 2023年10月底,一心堂在接受机构调研时表示,公司在扩张方面,主要以自建为主,并购为辅。如果公司要进驻空白市场,那么并购将是比较好的选择。并购金额肯定比15亿元商誉大很多,但是整体来看并购价格相对合理。就目前的情况来讲,公司在战略层面上并购的资产组并没有发现特别大的经营及管理风险。

全联并购公会信用管理委员会专家安光勇表示,商誉是指企业因收购其他公司而支付的超出被收购公司净资产的差价。如出现商誉减值,会对公司财务状况造成影响,降低公司的净资产和净利润等财务指标。

此外,在2023年业绩快报中,一心堂提到,2023年,公司及各子公司接受所在地各主管税务局对2020年至2022年的纳税情况开展税收辅导工作,涉及缴纳税费合计23316.38万元,主要涉及税金为独立纳税门店房租等经营费用由总部统一签订合同按视同销售的有关规定计算缴纳增值税及附加税。上述相关税款自滞纳之日起,按日加收万分之五的滞纳金,以上税款缴纳涉及滞纳金7654.32万元,本次税务辅导不涉及行政处罚。上述事项在2023年进行会计处理,最终以会计师事务所审计确认的结果为准。

一心堂表示,关于税收辅导事宜,近期已按各公司接受税收辅导结果全额完成税款缴纳,所涉及滞纳金公司正在筹措安排。本次辅导主要涉及税金为独立纳税门店房租等经营费用,由总部统一签订合同按视同销售的有关规定计算缴纳增值税及附加税。公司已将相应情况向国家相关主管部门进行报告及咨询,目前尚未有明确回复,其影响存在不确定性,后续有明确结果将进一步公告进展情况及相关影响情况。

北京商报记者 丁宁

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)