每经记者 于垚峰 每经编辑 张海妮

正在IPO排队的赣州海盛钨业股份有限公司(以下简称海盛钨业)最新的状态显示为已问询,这是继章源钨业(002378.SZ,股价5.73元,市值68.84亿元)之后,第二家冲刺IPO的赣州钨企。

不过,《每日经济新闻》记者翻阅海盛钨业招股说明书(申报稿)发现,公司2021年的前五大销售客户中,中船特气(688146.SH,股价36.72元,市值194.40亿元)以5463.72万元位列第三,但是中船特气2021年第五大供应商的采购金额仅为5444.89万元,而海盛钨业并不在中船特气的前五大供应商之列。

9月28日,海盛钨业通过邮件回复《每日经济新闻》记者称,公司与中船特气的销售真实发生、金额准确。公司招股书严格按照申报文件制作要求及相应会计准则进行撰写,不存在虚假记载、误导性陈述或重大遗漏的情形。

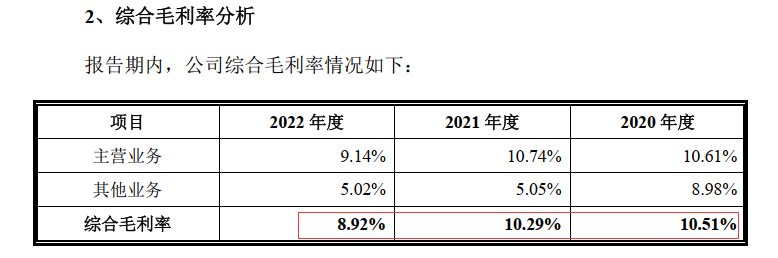

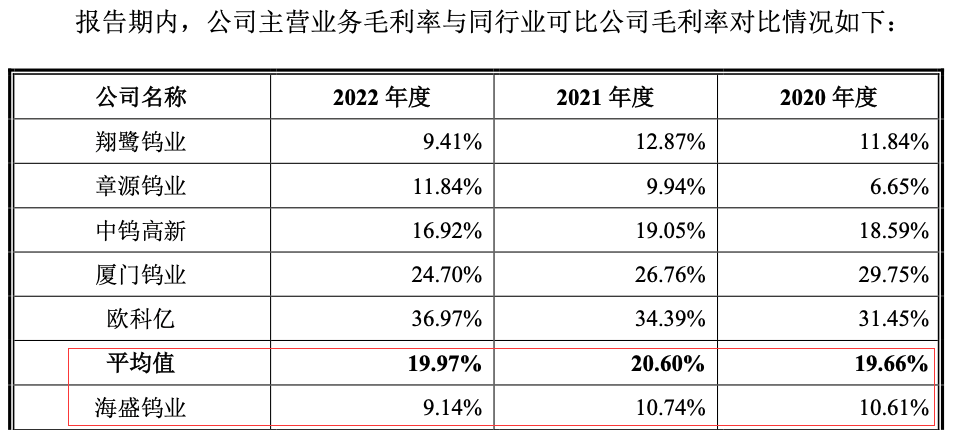

另外,2020年~2022年,海盛钨业综合毛利率分别为10.51%、10.29%和8.92%。由于主营业务收入在营业收入中的占比超过90%,公司综合毛利率主要由主营业务毛利率决定。而公司主营业务毛利率显著低于行业平均水平。

图片来源:海盛钨业招股书(申报稿)

图片来源:海盛钨业招股书(申报稿)关联交易价格高于市价

海盛钨业招股书(申报稿)显示,公司主要从事钨制品的研发、生产和销售,是一家具有自主研发和创新能力的高新技术企业。根据中国钨协出具的证明文件,报告期内(以下均指2020年~2022年)公司主要产品钨粉、碳化钨、钨条及棒材类硬质合金市场排名均位列全国前十名之列。

2020年~2022年,海盛钨业的营收分别为86442.75万元、134038.03万元和158785.73万元。

招股书(申报稿)显示,报告期内,公司重大经常性关联销售均为向5%以上股东京瓷集团及其下属企业销售产品形成。报告期各期,公司向京瓷集团的销售金额分别为4255.06万元、8281万元及6407.92万元,占公司当期营业收入的比例分别为4.92%、6.18%及4.04%,公司对京瓷集团不存在重大依赖

海盛钨业邮件回复《每日经济新闻》记者采访称,京瓷集团系世界知名企业,为钨产业链领域企业的重点拓展目标,有一套严格的采购体系。公司于2012年与京瓷集团开始接触,后续成功进入京瓷集团供应链,并持续向其供应碳化钨、合金粉及硬质合金等其生产数控刀片所需的上游产品。公司与京瓷集团已合作十余年时间,双方合作关系持续稳定。

记者注意到,2015年1月,海盛钨业与京瓷集团共同出资设立赣州京瓷,公司投资成本为2500万元,持股25%。该笔投资为海盛钨业的业绩贡献不少。2020年~2022年,海盛钨业对赣州京瓷的销售金额分别为3087.81万元、5491.08万元及3605.23万元,占营业收入的比例分别为3.57%、4.10%及2.27%;公司各期来自赣州京瓷的投资收益分别为494.49万元、1343.19万元和1191.08万元,占利润总额的比例分别为14.21%、25.40%及18.29%。

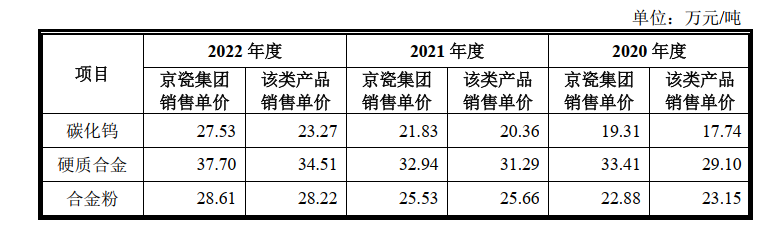

事实上,京瓷集团作为海盛钨业客户,无论是碳化钨,或者是硬质合金产品,其购买的单价几乎均更高。

海盛钨业向京瓷集团销售产品的单价与该类产品的平均单价 图片来源:海盛钨业招股书(申报稿)

海盛钨业向京瓷集团销售产品的单价与该类产品的平均单价 图片来源:海盛钨业招股书(申报稿)对此,海盛钨业回复称,报告期内,公司向京瓷集团销售的主要产品为碳化钨粉、硬质合金及合金粉,由上表可见,公司向京瓷集团销售产品的单价与该类产品的平均单价不存在较大差异。销售价格差异主要是由于:(1)相较于其他客户,京瓷集团采购的公司同类产品在规格型号、产品质量、颗粒直径误差范围、产品包装等指标均具有较高要求;(2)公司部分产品系发往日本,由于相关交易是以美元计价,在人民币兑美元汇率大幅增长的背景下(特别是2022年)导致公司产品单价上升。

海盛钨业表示,公司不存在向关联方或其他第三方输送不正当利益的情形。公司将以保护全体股东利益为基础规范关联交易,对于不可避免的关联交易,如公司对京瓷集团销售商品等,公司将严格执行《公司章程》《股东大会议事规则》《关联交易管理制度》等内部制度文件所规定的决策权限、决策程序、回避制度等内容,并充分发挥监事会、独立董事的作用,并认真履行信息披露义务,保护股东和公司利益不受损害。

交易数据“打架”

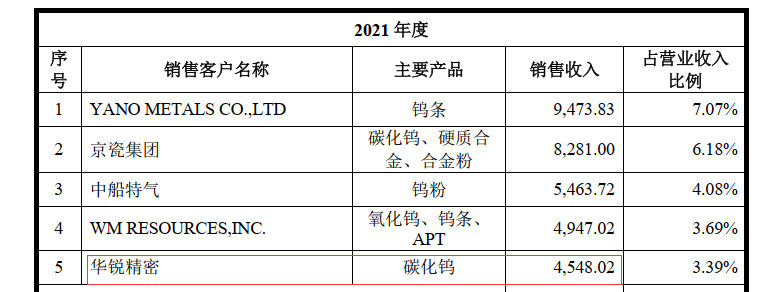

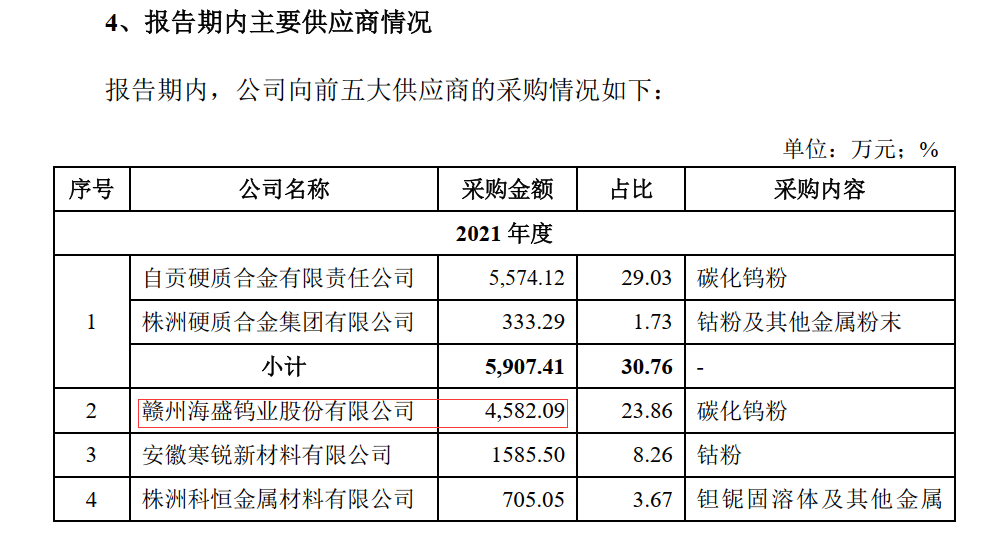

招股书(申报稿)显示,报告期内,海盛钨业前五大销售客户合计销售收入占营业收入比例均在24%左右,除关联方京瓷集团稳居前五大客户之列外,YANO METALS CO.,LTD连续三年均为海盛钨业的第一大销售客户。

另外,中船特气也自2021年开始,连续两年进入海盛钨业前五大客户。其中,2021年,中船特气以5463.72万元成为海盛钨业的第三大客户。

海盛钨业2021年前五大销售客户 图片来源:海盛钨业招股书(申报稿)

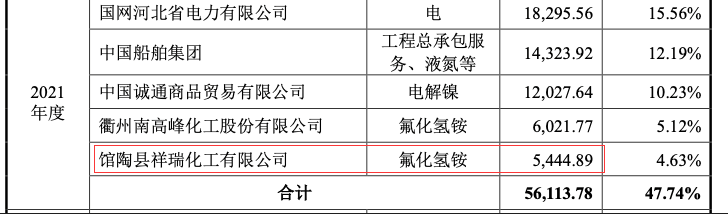

海盛钨业2021年前五大销售客户 图片来源:海盛钨业招股书(申报稿)但记者发现,中船特气2021年的前五大供应商中,第五名馆陶县祥瑞化工有限公司的金额只有5444.89万元,低于海盛钨业披露的对中船特气的销售额5463.72万元,而海盛钨业却不在其前五大供应商名单之中。

2021年,中船特气向前五名供应商采购情况 图片来源:中船特气招股说明书

2021年,中船特气向前五名供应商采购情况 图片来源:中船特气招股说明书显然,海盛钨业向中船特气的销售金额存在疑问。

不仅如此,招股书(申报稿)显示,2021年海盛钨业向第五名销售客户华锐精密(688059.SH,股价91.75元,市值56.53亿元)销售的数据为4548.02万元,而华锐精密公开的数据是向海盛钨业采购了4582.09万元,存在一定的差异。

图片来源:海盛钨业招股书(申报稿)

图片来源:海盛钨业招股书(申报稿) 图片来源:华锐精密2022-06-22向不特定对象发行可转换公司债券证券募集说明书

图片来源:华锐精密2022-06-22向不特定对象发行可转换公司债券证券募集说明书 海盛钨业回复称,2021年,公司向中船特气的销售金额为5463.72万元,向华锐精密的销售金额为4548.02万元,公司与中船特气及华锐精密的销售真实发生、金额准确。公司招股书严格按照申报文件制作要求及相应会计准则进行撰写,不存在虚假记载、误导性陈述或重大遗漏的情形。

毛利率下降并显著低于同行

招股书(申报稿)显示,报告期内,海盛钨业综合毛利率分别为10.51%、10.29%和8.92%。由于主营业务收入在营业收入中的占比超过90%,公司综合毛利率主要由主营业务毛利率决定。

海盛钨业表示,公司产品定价策略主要以“材料成本+加工费”为基础,即产品售价根据同期原材料市场价格(参考钨制品主流报价网站),叠加不同类别、规格产品的加工费用及相应利润,再综合考虑原材料市场价格变动预期、市场供求关系、客户信用情况等调整因素,最终与客户协商定价。因此,随着材料价格的波动、市场供求关系变化等,公司产品毛利率存在一定波动。

图片来源:海盛钨业招股书(申报稿)

图片来源:海盛钨业招股书(申报稿)报告期内,公司主营业务毛利率与翔鹭钨业(002842.SZ,股价8.65元,市值23.89亿元)和章源钨业毛利率接近,但低于行业平均水平,海盛钨业称主要是由于产品类别以及产品结构不同所致。

相较于部分龙头企业,海盛钨业尚未拥有产业链源头的钨矿资源。

海盛钨业称,公司是行业内少数拥有较为完整产业链的企业,产品涵盖产APT(仲钨酸铵)、精制钨酸钠、氧化钨、钨粉、钨条、钨杆、碳化钨及硬质合金等几乎全系列钨产品,但相较于中钨高新(000657.SZ,股价9.32元,市值130.24亿元)、厦门钨业(600549.SH,股价17.15元,市值243.27亿元)、章源钨业、翔鹭钨业等企业,公司尚未拥有源头的矿山资源,对公司供应链的稳定性和自主可控性可能产生不利影响。

公司治理存缺陷

海盛钨业招股书(申报稿)显示,报告期内,公司存在转贷、票据融资、资金拆借等财务不规范的情形。

报告期内,公司存在作为贷款方,进行转贷融资情形。发生转贷的原因系公司因采购材料等需向供应商支付款项,存在批次多、频次高的特点,而贷款的发放时间、发放金额无法与公司支付采购货款的需求相匹配。因而通过转贷融资款项转回公司后,再由公司根据实际采购进度及需求使用资金,并向银行偿还贷款及支付利息。

2020年~2022年,海盛钨业涉及的转贷金额分别为1350万元、3303.30万元和5264.20万元。

《每日经济新闻》记者注意到,周转方中有不少熟面孔。其中,大余县福鑫矿业有限公司、上犹县鸿岩矿业有限公司、赣州元臻矿业有限公司都名列海盛钨业近年前五大供应商名单。

海盛钨业还表示,报告期内,公司存在无真实交易背景或超过实际交易金额的票据融资情形。具体方式为:公司向供应商开具/背书无真实交易背景或超出实际交易金额的银行承兑汇票,供应商取得上述银行承兑汇票并贴现后,将全部或扣除货款后的贴现资金转回至公司。公司获取的票据或资金主要用于支付货款及日常经营周转。报告期内,公司作为融资方的票据融资涉及金额分别为1639万元、3655.50万元和0万元。

对此,海盛钨业回复称,报告期内,公司的转贷、票据融资、资金拆借及公司为客户/供应商提供资金通道、配合客户进行的票据融资等均主要用于日常生产经营等营运资金周转用途,与生产经营所需的流动资金匹配。当前,公司上述不规范行为已经整改完毕,且公司已经建立了符合上市公司规范的财务内控体系,内控制度健全并被有效执行。

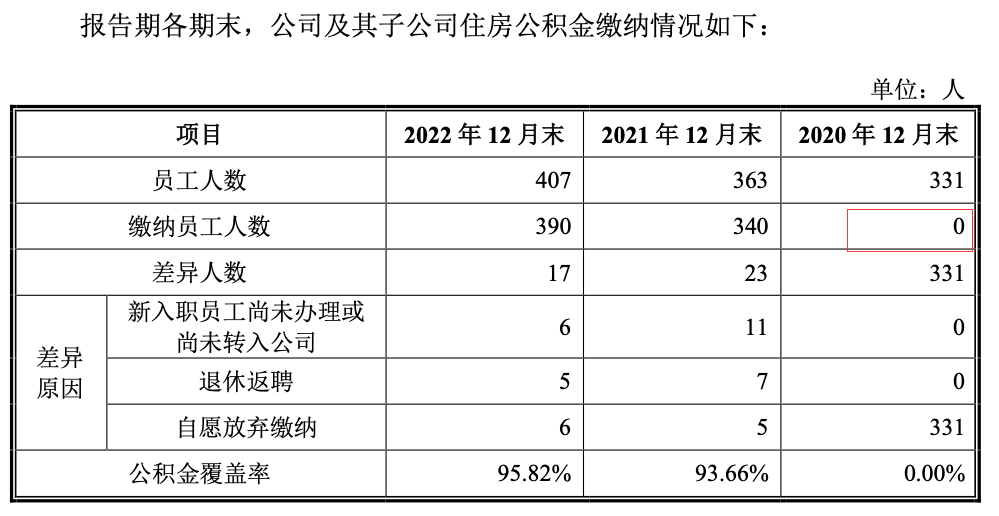

另外,海盛钨业存在报告期内未为员工购买公积金的情形。

招股书(申报稿)显示,2020年~2022年,海盛钨业为员工购买缴纳社会保险的比例均超过了90%,但是2020年,公司为员工缴纳住房公积金的人数为0。

图片来源:海盛钨业招股书(申报稿)

图片来源:海盛钨业招股书(申报稿)招股书(申报稿)显示,报告期初,海盛钨业未为员工缴纳住房公积金,主要是因为公司员工缴纳公积金意愿不强,公司对住房公积金保障方面的规范意识不足。报告期内,公司已逐步规范住房公积金的缴纳,截至2022年12月末,公司员工住房公积金覆盖率已达到95.82%,部分员工未缴纳住房公积金主要系新入职员工尚未办理或尚未转入公司、退休返聘以及自愿放弃缴纳。

海盛钨业回复表示,实控人亦承诺,将督促公司及其下属各级控股子公司全面执行法律、法规及规章所规定的社会保险及住房公积金制度,为应缴纳社会保险费、住房公积金的员工开立社会保险及住房公积金账户,依法缴纳社会保险费及住房公积金。

封面图片来源:视觉中国-VCG41N1396420439

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)