今年上半年,“面包大王”桃李面包(603866.SH)增收不增利的困境仍未解。

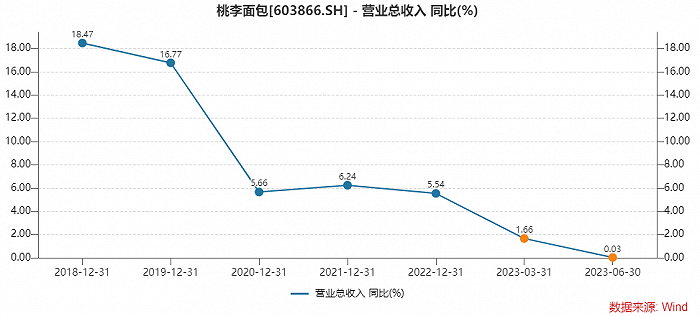

桃李面包7月12日晚间发布业绩快报,公司上半年实现营业总收入32.07亿元,同比微增0.03%;实现归属于上市公司股东的净利润2.92亿元,同比下降18.45%。这是桃李面包业绩连续两年半下滑。

第二季度的表现更为疲弱。期间,桃李面包营业收入为17.31亿元,同比微降约1%,也是公司上市以来,第二次出现单季同比下滑。同时,归母净利润为1.53亿元,同比降幅扩大至23.5%。

与业绩波动相似,桃李面包年线已出现三阴。其股价2021年、2022年和2023年至今涨幅分别为-32.49%、-22.89%和-19.28%。公司市值已由高位蒸发约265亿元,最新市值161亿元。

公告表示,业绩下滑的原因在于,部分原材料价格同比上涨以及部分新建项目投产后产能未完全释放且前期费用较高,导致本期毛利率同比有所下降。

同时,即将投产的新建项目陆续进行人员储备,工资费用增加导致管理费用同比有所增长。

桃李面包主营单一,只有面包一项,大本营在东北,为一家“中央工厂+批发”模式的大型面包烘焙企业。

“桃李满天下”是桃李面包的期望,为此,以东北起家的它在全国各地建设生产基地,一心南下。

截至2022年末,桃李面包共有22个生产基地已投入使用,在建生产基地项目7个。

然而各地设厂,产能利用率却并不高。年报显示,桃李面包2022年产能45.47万吨,产量37.01万吨,产能利用率81.39%。

值得注意的是,现有产能不饱和的同时,桃李面包七个在建项目的设计产能也有多达30.89万吨,项目分布在沈阳、长春、泉州、上海、广西、河南和青岛。

此外,有媒体报道,2022年12月,佛山桃李面包公司以4580万元竞拍了6万平方米的地块,作为计划总投资20亿的华南烘焙食品中心的一部分,用于建设糕点、面包制作和速冻食品制造项目。

桃李面包的产能利用率南北地域差异明显。

产能利用率高于80%的地区分别为华北、东北和西北地区。产能利用率最低的为华中地区,是唯一一家产能利用率低于70%的区域。西南地区只有70%左右,华南地区也不到75%。

除北方之外的地区产能利用率较低,有生产基地投产时间较短的原因。

桃李面包将“高性价比”作为公司核心竞争力,但这一点同样成为公司进军南方地区的掣肘。

利用“中央工厂+批发”模式确实可以以规模化来大幅提高生产效率,降低单位生产成本,达到“高性价比”的目的。这种生产模式虽具有显著的规模经济优势,但追求的是单品生产规模,产品少而精。

与北方地区可以将面包作为主食不同的是,面包只是南方地区的早餐或零食。南方地区的饮食习惯也更侧重于品种、口味和多样化和创新化。

桃李面包从事的是“短保面包”,通常保质期为3-7天。而南方烘焙市场成熟,消费者更青睐身边烘焙店的现烤面包。

因此,一直以来,桃李面包南下之路并不顺利。

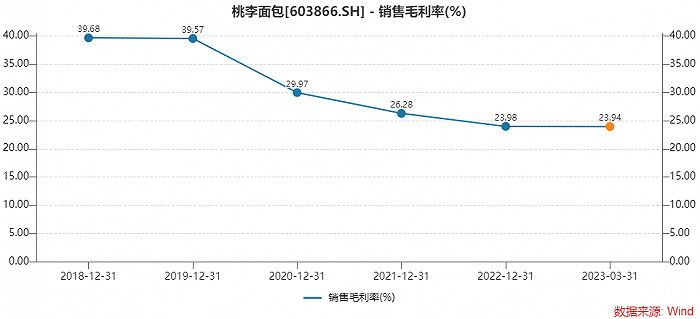

新产能投入较高,直接导致了桃李面包毛利率的下滑。

上市初期,桃李面包的毛利率较高,并在2018年和2019年达到逼近40%的峰值。但次年,公司销售毛利率便跌破了30%,2020年只有29.97%。随后这一指标持续下滑,到2023年一季度,销售毛利率已降至23.94%。

从上半年业绩快报可见,桃李面包第二季度的销售毛利率还未止跌。

在追求性价比的同时,食品安全问题也是桃李面包需要特别重视之处。公司今年2月陷入“刀片门”风波,一时市场口碑回落,投资者信心下滑。

此外,桃李面包实控人及一致行动人的减持行为进一步冲击市场信心。

桃李是一家家族企业,实控人为吴志刚家族,包括吴志刚、盛雅莉、吴学群、吴学亮、吴学东。自2018年解禁以来吴志刚家族多次减持公司股份,套现数十亿元。

可见,桃李面包产能扩张期,公司的毛利率难上升,进而业绩也难有亮眼的表现。如何更好地迎合南方消费市场,扩大知名度,提升南方地区的产能利用率,也是公司当务之急。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)