证券时报网讯,近日,成都燃气(603053)2022年年报和2023年一季报相继出炉,令两万多股东失落的是,公司增收不增利明显,尤其是扣非净利润,已连续四个季度出现下滑。资料显示,成都燃气是2019年12月17日上市的,发行价格10.45元,其股价一度上摸到了23.21元。但也是在开盘时段创造历史高点后,成都燃气股价一路走低,至2021年年初,成都燃气的股价更是跌破了发行价。这之后的两年半,成都燃气走势一直沿着发行价主轴横向震荡,在破发与不破发之间反复。

扣非净利润连续四季下滑、经营乏力

成都燃气2022年报显示,公司2022年实现营业收入48.35亿元,同比增长了10.36%,2022年的净利润为4.92亿元,同比增幅却仅有0.57%,2022年扣非净利润为4.46亿元,较上年同期下滑了2.51%。

据公司2023年一季报,成都燃气在2023年第一季度里实现营业收入15.59亿元,同比增长了3.91%,但净利润只1.91亿元,同比下滑2.86%,扣非净利润1.85亿元,同比下滑幅度为1.46%。

扣非净利润出现下滑,还要追溯到2022年半年报,成都燃气2022年半年报显示上半年的扣非净利润为3亿元,同比下滑2.42%;2022年三季报显示,前三季度扣非净利润为3.89亿元,同比下滑了8.81%。如此来看,截至2023年一季度,成都燃气已是连续四个季度,扣非净利润出现下滑。

燃气价格上涨、三家公司并表难掩经营颓势

根据成都燃气的描述,2022年,受经济下行、极端天气高温限电等因素影响,公司销气量实际上是略有回落,较上年同期下降1.79%,全年向经营区域供应燃气共计16.52亿方。

采购方面,2022年成都燃气购气量16.77亿方,供销差1.47%。成都燃气最大采购商是中国石油,与之相关采购额占年度采购总额比例66.15%。

值得一提的是,2022年,乌克兰能源危机给国际天然气价格带来较大影响,国内天然气价格远高于以往同期水平,在上游市场采购成本持续增长的压力下,公司向上反映问题,居民顺价方面,于2022年7月1日完成气价调整,调价幅度0.16元/立方米;非居顺价方面,依据价格联动机制对上涨的采购成本进行同步疏导,于11月1日起完成顺价0.55元/方。也正是上述疏导和转移,成都燃气最终才稳住了现在的经营数据。

另外,2022年,成都燃气还完成了对成都成燃新安燃气有限公司、四川空港燃气有限公司、成都公集实业有限责任公司的一体化管理及实质控制,分别于2022年3月31日、2022年4月30日、2022年8月31日纳入并表范围,这一块合计带来归母净利润增加2096.02万元。由于新安和空港等并表,还给成都燃气贡献了1.33万户新增用户。

当然,成都燃气也在开拓新业务,不过实现的收入占比都很低。

整体看,2022年成都燃气的销售毛利率18.95%,较2021年的19.48%也是下降明显,减少了1.56个百分点。

根据成都燃气的经营目标,2023年要实现营业收入50.62亿元,利润总额6.46亿元,净利润5.56亿元。表现如何,证券时报将持续监督关注。

成长桎梏明显、未来空间有限?

从披露来看,成都燃气所处行业,有着自己的属性。

首先,燃气配气价格均是受到所在地政府物价监管部门的监管,并非公司想调就调。比如2022年的价格调整,成都燃气需要通过提前向省、市发改委反映价格情况、寻求政策支持,这才得以顺利完成调价。

其二,公司的经营需要拿特许经营权,核心业务是在特许经营权或独家经营区域范围内的城市燃气运营业务。公司实际控制人是成都市国有资产监督管理委员会,从公司的控股关系可以看出,成都市国有资产监督管理委员会→90%成都城建投资管理集团有限责任公司→36.9%成都燃气集团股份有限公司;四川省财政厅→10%成都城建投资管理集团有限责任公司。好处是自己的“地盘”没竞争,坏处是别人的地盘也不能“插手”介入。

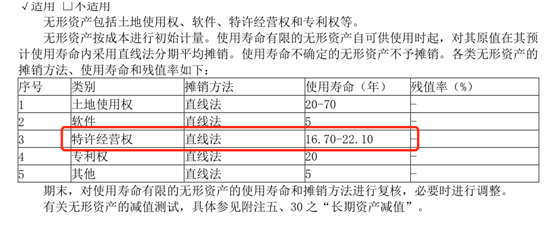

资料显示,成都燃气城市燃气运营业务的主要经营区域位于成都市绕城区域内、高新区部分区域、东部新区部分区域、郫都区部分区域、新都区部分区域、温江区部分区域及新津区、金堂县部分区域、龙泉驿区部分区域。2022年年报显示,成都燃气的特许经营权使用寿命还有16.7-22.1年。

成都燃气在风险因素中称,受房地产开发速度减缓、成都市中心城区的土地供应量下降及新开发项目向中心城区外延伸影响,公司经营区域内的新建项目减少,客户逐渐饱和,需要向经营区外拓展市场。而目前我国城市燃气企业对其拥有特许经营权的特定区域的经营处于一定程度上的垄断地位。对于已被其他城市燃气企业取得特许经营权的区域,公司需采取并购入股的形式获取当地经营权,否则将难以进入该等区域开展城市燃气业务。对于尚未授权的区域,公司需要与其他城市燃气企业依法竞争以取得该区域的城市燃气特许经营权。

据悉,在2022年公司完成金堂顺风项目全部付款义务,取得重组区域特许经营权,并签约成都成天天然气有限公司51%股权收购项目,扩大经营区域130平方公里,带来新增用户约9万户,提升销气量约5000万方。

从历史来看,成都燃气出手取得其他区域经营权的次数不多,2019年上市来,除了2022年的金堂顺风项目外,2020年收购凯能燃气和四川晶盛燃气工程建设有限公司金堂县白果分公司部分乡镇的燃气业务,其可辨认净资产公允价值中包含特许经营权人民币1.92亿元(其中凯能燃气特许经营权为人民币1.74亿元,金堂分公司特许经营权为人民币1751.98万元)。(郑渝川)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)