LPR史上最高降幅来了!你的房贷能省多少?将产生哪些影响?

龙年第一重磅利好来了,5年期以上LPR迎史上最大降幅!

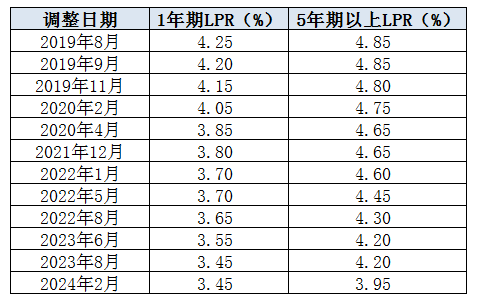

2月20日,央行授权全国银行间同业拆借中心公布,1年期LPR为3.45%,维持不变;5年期以上LPR为3.95%,较前值下行25个基点。

值得注意的是,此次5年期以上调降幅度为LPR历次降幅之最。谈及调降原因,有专家表示,从历史上来看,5年期调整幅度小,有补降的需要。另外,去年底、今年初以来,央行通过降低存款利率和降准,已经实现和达到调整长期LPR的条件。

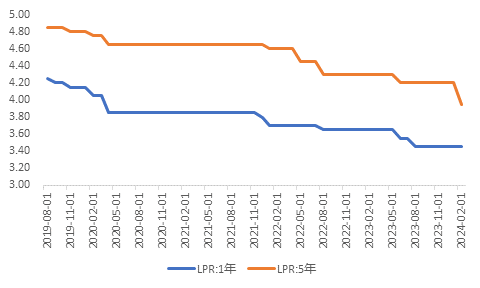

图:1年期和5年期LPR利率走势

图:1年期和5年期LPR利率走势来源:wind,广开首席产业研究院

5年期以上LPR降幅达25个基点,

专家称有助于提振经济复苏信心

针对此次“1年期LPR报价不变,5年期以上LPR报价下调”的直接原因,东方金诚首席宏观分析师王青表示,受近期降准落地等因素影响,银行资金成本下降,报价行有动力下调LPR报价加点。

另外,他还表示,本次两个期限品种的LPR报价为非对称调整,主要原因是2019年以来5年期以上LPR比1年期LPR的降幅小15个基点。5年期以上LPR报价是个人住房贷款和企事业单位中长期贷款的定价基准,当前楼市持续低位运行,投资稳增长需求较高,较大幅度下调5年期以上LPR报价有较强的必要性。而1年期LPR报价保持不动,则有助于稳定已处历史低位的银行净息差,为5年期以上LPR报价较大幅度下调腾出空间。

在中信证券首席经济学家明明看来,1年期LPR跟随MLF没有调整,5年期单独调降的原因包括:一方面,从历史上来看,5年期调整幅度小,有补降的需要;另一方面,去年底、今年初以来,央行通过降低存款利率和降准,已经实现和达到调整长期LPR的条件。

民生银行首席经济学家温彬表示,5年期以上LPR和1年期LPR价差幅度仍大,5年期以上LPR存在更大下调空间。同时,此次非对称下调有助于国内货币政策更好以我为主、兼顾内外均衡。

中泰证券研究所政策组首席分析师杨畅表示,不同期限利率非对称下调,表明政策希望发挥作用的对象有所侧重,保持1年期LPR不变,或表明对制造业投资和消费的刺激意图相对平稳。

光大银行金融市场部宏观研究员周茂华认为,本次LPR利率调降有助于引导信贷融资成本进一步下降,利好房地产,有助于降低购房成本,释放楼市需求,提振经济复苏信心。

值得一提的是,自5年期以上LPR利率公布以来,我国共下调8次该利率,前7次下调幅度在5-15个基点,此次下调25个基点为LPR历史降幅之最。

注:新浪金融研究院制作图表

注:新浪金融研究院制作图表2019年8月,央行推进贷款利率市场化改革。改革后的LPR由各报价行按照对最优质客户执行的贷款利率,于每月20日(遇节假日顺延)以公开市场操作利率(主要指中期借贷便利MLF利率)加点的方式形成报价。

100万房贷30年少还超5万,

后续银行房贷利率将响应调降

5年期以上LPR为中长期贷款,是个人住房贷款和企事业单位中长期贷款的定价基准。因此,该指标的变动对于房地产市场影响尤为显著。

广开首席产业研究院院长连平表示,对房地产市场而言,调降中长期LPR基准利率有助于降低居民购置房产和存量房贷的偿付压力。由于当前商品房销售复苏情况不及预期,市场信心恢复需要更多政策扶持和耐心。基于5年期LPR基准利率的下调,后续商业银行房贷利率也会响应调降。

他表示,此次贷款优惠力度比较显著,后续有望促进增量购房和其他消费领域的提升,推动年内商品房销售跌幅较2023年收窄。

此外,杨畅指出,由于5年期LPR与房地产市场的关联度相对较强,从前期来看,下调5年期LPR利率也是房地产市场需求端政策组合拳的一部分,现阶段大幅降低5年期LPR利率25个基点,再结合近期围绕房地产市场密集出台了较多政策措施,充分体现了利率政策参与激活房地产市场、推动房地产市场良性循环的政策意图。

温彬表示,5年期以上LPR大幅下行有利于更好促进投资和消费,更好地配合近期各项稳地产政策效果释放,支持房地产市场平稳健康发展,也有利于减少地方政府债务置换过程中的利息支出,缓释风险。

那么,购房者房贷能节省多少?假设以首套房100万贷款余额、等额本息房贷、30年期贷款期限为例,经推算,购房者月供将减少约145元,30年本息累计减少还贷5.2万元左右。

另外,以北京地区为例,据机构推算,对于首套房贷,若购买城六区内住房,为当期LPR+10个基点,此前为4.3%;若购买城六区外住房,则为当期LPR,此前为4.2%;对于二套房贷,若购买城六区内住房,为当期LPR+60个基点,此前为4.8%;若购买城六区外住房,则为当期LPR+55个基点,此前为4.75%。

而此次下调LPR后,如果是首套房贷,购买城六区内的住房贷款利率则降至4.05%,购买城六区外住房贷款利率则降至3.95%;如果是二套住房,购买城六区内的住房贷款利率则降至4.55%,购买城六区外住房利率则降至4.5%。

不过,此次调降并非意味所有购房者均可立即享受福利。诸葛数据研究中心高级分析师关荣雪表示,目前市场上的个人房贷利率基本上都是采用LPR加减点形成的,一般来说,房贷利率的重定价日是每年的1月1日或贷款的发放日(不同银行政策不同)。对于存量房贷来说,会在利率重定价日当天,按照最新LPR报价利率加上合同约定的基点得出新的利率,在下一周期执行。

例如,如果重定价日选择在每年1月1日,即购房者需等到明年1月才可调整房贷利率。但若重定价日为2月21日,明天(2月21日)开始便可执行新的利率。

对银行净息差影响总体可控,

MLF依然有下调空间

LPR报价由中期借款便利(MLF)利率和报价加点共同决定,其中,报价加点主要受到银行资金成本变化、信贷市场供求状况和信用风险溢价等因素影响。

王青表示,2月MLF操作利率保持稳定,意味着当月LPR报价的定价基础未发生变化,但当月降准落地,释放长期资金1万亿,可为银行每年节约资金成本90亿左右。同时,2023年11月、12月国内主要银行下调存款利率,再加上央行1月25日下调支农支小再贷款、再贴现利率0.25个百分点,也对近期银行资金成本的下行起到了一定推动作用。

此外,明明表示,MLF降息和存款利率“降息”依然有空间。在进一步引导贷款利率下行的目标下,政策利率的下调引导仍然不可缺位。MLF利率的下调可能需要等到外部环境进入更为适宜的窗口期,存款利率下调的主动性和灵活性更大。

对银行净息差影响如何?温彬表示,此次5年期以上LPR下降主要影响中长期贷款,综合考虑存款利率的下调,对银行净息差影响预计总体可控。同时,他也表示,考虑到5年期以上LPR降幅较大,此次LPR实际下行幅度总体更大,将有效带动社会综合融资成本继续下行,金融支持实体经济力度进一步提升。

展望下阶段,他表示,预计我国通胀水平会温和回升,实际利率还有下行空间。目前保持较低的利率水平,有助于巩固经济回升向好态势,未来货币政策应对各种冲击和挑战也仍有空间。

面对2024年复杂严峻的国内外经济环境,连平认为,很难通过一两个特定的政策工具就解决所有问题,宏观政策决策部门和央行将综合施策,进一步强化逆周期和跨周期调节。

具体来看,一方面,财政政策与货币政策要加强政策协同,其中又主要体现为货币政策对财政政策的支持。另一方面,对于货币政策本身,央行也已明确2024年要更好地发挥总量和结构的双重功能,加强多种政策工具的综合运用,保持流动性合理充裕,除适度降准、降息外,还要用好支农支小再贷款、再贴现、普惠小微贷款支持工具、抵押补充贷款(PSL)等结构性工具。

责任编辑:李琳琳

作者

翘楚

金融方向内容

热文排行

- 房企骗贷安排员工假按揭!建行要求优先受偿权接连遭拒,历时20余年的房贷纠纷由谁担责?

- “理财夜市”来了!多个理财产品24小时不打烊,主推产品有哪些?投资者如何购买?

- 银行理财2023年成绩如何?全年创收近7000亿元,固收产品占比超96%

- 2024年第1、2、3号令出炉!多项信贷制度迎修订,涉贷款用途、对象、期限等

- 被罚近3500万!央行对六家评级机构开出罚单,多家涉违规办理备案等

- 2024年怎么干?这些银行划出工作重点

- 利用茅台酒箱藏现金受贿、违法放贷近3亿!建行一分行行长犯罪细节曝光

- 四川农商联合银行挂牌开业!注册资本220亿,开年后省联社改革加速推进

- 三名银行员工违法放贷被禁业五年!有人明知罪犯冒充农民仍放贷,有人被拘役后又入狱

- 全国首只新型债券!中行将发不超1500亿TLAC非资本债,第一阶段达标时间临近

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版权所有