安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

“2020中国财富论坛”于2020年8月22日-23日在青岛召开。中国社会科学院副院长蔡昉出席并演讲。

在谈及“全球经济停滞”这一问题时,美联储前主席格林斯潘在去年的一场对话中,曾把根本原因归结为全球的老龄化趋势,并且认为“社会福利支出太多”导致了这一问题,因此,解决的办法就要遏制住社会福利支出的增长。

格林斯潘还认为,由于中国老龄化的加剧,社会福利支出也在加快,这会挤压储蓄,导致投资不足,生产率不能提高等等问题。“他暗示的政策含义就是中国不要增加用在社会福利、社会保障上的公共开支,至少他说不要像美国那么多”,蔡昉表示,“可能他诊断对了病症,但是开错了药方,至少对中国是开错了药方”。

蔡昉表示,老龄化是全球趋势,不可避免的。但是有一些国家,有一些特殊的国情,比如中国是未富先老,可能面临特殊的挑战。

在其看来,老龄化导致经济增长速度下降,在减速的情况下,加上收入分配的恶化,富人虽然有钱,但是消费不了那么多,穷人想消费,但是没有钱,因此,只好被迫储蓄。

当储蓄大于投资意愿时,就导致了“三低”:低通胀率、低利率、低经济增长率。以“三低”为代表的美国经济的趋势,可以波及到所有发达国家,因而也就是世界经济的新常态,这就是长期停滞。

谈及中国经济的外部环境,蔡昉表示,不会V字型复苏,“经济衰退非常快,但是复苏的时候会慢,迟迟不来。因此,至少在底部的时间会很长”。他强调,逆全球化趋势、世界经济长期停滞的状态,很可能因本次新冠疫情加速、加重、加深。而全球供应链正常运行所面临的挑战,又会导致世界经济的复苏在一个更恶劣的环境中进行。“因此,全球停滞不仅会继续,可能还会比以前更重”。

从中国内部来看,“未富先老”成为了一个重要国情。“世界上规模最大的老龄人口以及最快的老龄化速度,可能构成我们未来的国情,也是制约我们经济发展的一些最重要的因素”。

蔡昉表示,人口的变化会经过两个转折点。第一个转折点是劳动年龄人口的增长,这部分人增长快、规模大的时候,劳动生产率就会非常强。当到零点、或负增长时,就会带来一系列问题,影响到潜在增长能力,人口红利消失。他称,我国2010年时,劳动年龄人口增长已经出现由正转负。

第二个人口的转折点是总人口的从正到负。蔡昉介绍,据学界预计,2025年-2030年间,我国总人口数量将达到峰值。

据其介绍,目前全球人口负增长的国家有20个,这些国家的大多数,与同等发展水平、发展阶段上的国家相比,经济增长表现是差的。此外,人口增长从正到负的转变之年前后,都出现了经济增长的大幅下滑。

“我认为,这是总需求不足带来的问题,也就是说前一个问题我们可以看做是潜在增长率下降,但是只要能够按照潜在增长率增长,还是一个长期下降的趋势。但是如果需求因素不能达到潜在增长能力的话,增长速度下滑的速度就更快了”,蔡昉表示。

“我从来没有担心过我们的需求会制约潜在增长率的发挥,但是我们要继续改革,我们要比较潜在增长率,但是由于全球环境的变化,特别是新冠疫情之后,我们可能会遇到需求的制约,使我们的潜在增长率都达不到的话,那我们可能下行的速度就更快了”,蔡昉直言,这就是为什么要“两个循环”,主要是为了挖掘需求。

在其看来,如何应对三个主要的需求因素,是实现双循环的最根本的政策着力点。

外需方面,蔡昉表示,外需仍然重要。我国应该牢牢地利用比较优势,同时利用在全球价值链中的独特地位,连接性、韧性,坚定地不脱钩。

投资方面,蔡昉认为,对GDP的贡献率逐渐降低是正常趋势,同时投资需求支撑经济增长的不可持续性也越来越凸显。

第一,过度依靠投资实现高增长是高增长时代的特征,而不是高质量发展时代的特征,也是我们要解决的转变经济发展方式的任务之一。

第二,我国潜在增长率长期向下,按照同样的逻辑,长期向下的趋势是“回归到均值”。

第三,我国外部环境、全球长期停滞还在继续发生,去全球化可能会加速,因此投资贡献也不一定会有这么大。长期高于其它经济体的投资贡献必然会下降,这可能是必然趋势。

消费方面,蔡昉表示,我国消费贡献长期以来比其它主要经济体低,特别是居民消费中农村居民的消费、低收入群体的消费,应该成为更重要的拉动经济的需求因素。因此,这应该也是关注重点。

蔡昉指出,居民收入有三个要点:收入的增长、收入的分配、再分配。蔡昉强调,GDP的增长和居民收入增长总体来看趋势是一致的,但是不同时期跑赢谁是不一样,未来我们必须保持至少同步,否则很难长期可持续地支撑中国经济增长的需求要求。

同时,蔡昉表示,政府应该大幅度地加大再分配力度,才有可能和收入分配、收入增长一块儿支撑中国的内需增长。

以下是发言实录:

蔡昉:尊敬的王清宪先生,各位来宾大家上午好,刚才“一行两会”的领导还有王清宪书记给大家做了很多政策性讨论,发布了很多重要的信息。我换一个风格,谈一点儿理论思考,说说中国经济如何实现自身的潜在增长率。

上个月,习近平总书记召开企业家座谈会,发表了一个重要讲话,提出要充分发挥国内超大规模市场,逐步形成“以国内大循环为主体、国内国际双循环相互促进”的新发展格局。我们一般把这个概括成“双循环”政策。但是,习近平总书记讲的是一个新的发展格局,它不是一个简单的循环问题,涉及到中国未来发展的新模式和新格局。探讨好这个问题,就决定了中国未来发展的长期向好趋势能否得到持续。

首先,我想从长期停滞这个概念来看一看,我们当前面临着怎样的世界经济和全球化趋势,以及新冠疫情之后,中国经济的外部环境究竟是什么样。

大多数人包括刚才的斯蒂格利茨教授都承认,“长期停滞”是世界经济的一个新常态。我们国家没有太过度关注它,原因我稍候会讲。这是我们应该重新来关注的一个概念,大家必须知道这个新常态,否则我们就不知道自己所在的新环境是什么样。

去年的《财经》年会上,朱民行长和格林斯潘前主席有一个重要的对话,大家传了很长时间。在这个对话中,第一是格林斯潘提到了全球经济的长期停滞,这是一个很重要的信息,他拿出来谈这个问题,我觉得很重要。第二是他把全球停滞这个大的原因归结为全球的老龄化趋势,当然他主要讲首先是发达国家的老龄化,然后是美国的老龄化,这是停滞的根本原因,我觉得他讲的也很对。第三,他说具体来看,为什么会有长期停滞?如何能够阻止长期停滞?前面是正确的“诊断”,在后面“开药方”的时候他说,问题出在社会福利支出太多。美国人有大量的家庭,都是从联邦拿那些白给的社会福利支出。因此他说,这导致全球经济的停滞。解决的办法当然是要遏止住此类支出的增长。他说到美国的问题,我们也没有什么可说的,也听他的,但是最后他暗示了中国老龄化也在加剧,各项支出也在加快,这些都会挤压储蓄,使投资不足,最后生产率不能提高。因此,格林斯潘暗示的政策含义就是:中国不要增加公共开支,而是用在社会福利、社会保障上,至少不要像美国那么多。这个地方可能是诊断对了病症,但是至少对中国来说开错了药方。正好今天《财经》邀请的嘉宾约斯蒂格利茨教授说,美国的社会保护是发达国家里最差的。因此他否定了社会福利支出是长期停滞的问题根源。

大家先看下面这张图,它表示了老年人口占总人口的比重。对发达国家来说,随着人均收入水平的提高,老龄化程度通常会提高,因此发达国家老龄化速度非常快。

中等偏上收入国家即较好的发展中国家、新兴经济体,老龄化情况同样也非常快,尤其近些年有加剧的趋势。这是最新的情况,如果再展望的话,中等偏下收入国家、低收入国家甚至最不发达国家,长期看也都存在老龄化的趋势。全球老龄化是一个趋势,也是全球的一般规律,是不可避免的。但是有一些国家具有特殊的国情,比如中国是“未富先老”,老龄化来得过早而带来了特殊的挑战。由于老龄化问题,经济增长速度就会受到影响。在减速的情况下,加上收入分配的恶化,富人虽然有钱,但是消费不了那么多;穷人想消费,但是没有钱。

因此,我们只好被迫地持续,持续大于投资意愿。这就导致了“三低”:低通胀率、低利率、低增长率。最近有很多人说,新冠肺炎之后整个全球化趋势变了,通货膨胀会结束长期的通缩状态,就会有通货膨胀。我也很高兴斯蒂格利茨不赞成这个说法。对于低利率,我们可以有多种方式看利率,这个用的是贷款利率,全球的世界银行归纳的数据。以“三低”为代表的这种由美国发起的长期趋势,可以波及到所有的发达国家,因而也就成为了世界经济的新常态。这就是我对于长期停滞是否会继续影响中国外部环境的判断。

我们再看一看新冠肺炎会产生什么样的影响。刚才斯蒂格利茨也讲到了V字型复苏。大家用各种英文字母来表达对未来经济复苏轨迹的判断,甚至把耐克的图标也拿出来展示。

最近我看到一个特殊的图标(下图),中国人可能不太理解为什么是这个形状。这是金融日报的资深财经记者提出的。当他还是一个资浅记者的时候,去学用英文做速记,速记用这个符号来代表“银行”这个词,代表了银行式的复苏轨迹。我觉得他的画法值得借鉴。第一,我们没有V字型复苏,经济衰退非常快,但复苏的时候会比较慢,至少在底部的时间会很长。我们假设它是一个U字型的复苏。可能在复苏的半道上,就不会回到疫情之前的起点,而是在半途就夭折,变成了一个更“新”的新常态。

我认为这个很可能是有道理的。第一,根据非常抽象的历史经验看,所有经济发展的长期趋势,本来都是渐变的、缓慢的,一个突发事件会诱导出经济走势的渐变,由缓慢发展到突然加速。逆全球化的局势以及实体经济长期停滞的状态,很可能因为这次新冠疫情而加速、加重、加深。同时,因为供应链的问题,特别是涉及到一些所谓国家战略、健康保障等,为了增强国家安全,或者有意打压经济对手,会有一些恶意的脱钩,所有这些因素都导致世界经济的复苏在一个更恶劣的环境中。因此,全球停滞不仅会继续,可能还会比以前更重,这是我们所面临的一个基本外部环境。

再看看我们自己。我们当然会受到外部环境影响,但可能更受制于自己的长期变化。中国也有老龄化,但中国的老龄化形势更严峻一些,因为我们叫做“未富先老”。“未富先老”可以说是我们这个时期的一个重要国情。世界最大规模的老龄人口以及最快的老龄化速度,可能构成我们未来的国情,也是制约经济发展的一些最重要的因素。

一般来说,人口的变化会经过两个转折点:第一个转折点是劳动年龄人口,也就是能够干活的这部分人。这部分人很重要,因为这部分人增长快、规模大的时候,会有一个生之者众的人口结构,生产性非常强。如果到了顶点负增长,正如中国2010年发生的劳动年龄人口由正转负,就会影响到潜在增长能力。因为劳动力短缺了,新成长劳动力减少以后人力资本就会弱化。劳动力短缺以后,资本替代劳动力速度过快的话,就会带来资本递减,可供转移的农村农业劳动力也就少了,转移速度变慢,资源重新配置效率大幅度下降,生产率也不会像过去那么快的增长。这些因素放在生长函数里就会得出结论——潜在生长率必然下降。这是劳动年龄人口由正转负带来人口红利消失。

可能还有第二个人口的转折点,就是总人口的从正到负。根据现在大家的估计,媒体不要报道说蔡昉断定2025-2030年中国总人口到达峰值,这不是我说的,是大家有不同的估计,大体上就在这个区间,恰恰都是别人的研究结果。早也好,晚也好,肯定要到来,而且不会太久。因此我们说很快就面临着第二个人口转折点——总人口的转折点从正到负。这个转折点带来的是什么呢?我看了很多国家的数据,比如世界上目前人口负增长的国家有20个,而与这些国家处在同等发展水平、发展阶段的国家,没有负增长。相比来说,人口负增长国家的经济增长表现一定是差的,这是第一个特征。

第二个特征是,人口增长从正到负的那一个年份左右,都出现了经济增长的大幅度下滑。我认为总体上不像第一个问题一样,潜在增长率下降是供给侧问题,第二个问题是和全球长期停滞相关,是总需求的不足带来的问题。也就是说,前一个问题我们可以看到是潜在增长率下降,但是只要能够按照潜在增长率增长还是一个长期下降的趋势。如果你的需求因素还不能让你达到潜在增长能力的话,那就增加下滑的速度就更快。

第一个转折点之后,劳动年龄人口负增长,人口红利消失,潜在增长率下降,我们当时也预测了潜在增长率的下降趋势是这条粉色的线(下图)。后来也证明了,实际增长率跟它是吻合的。吻合说明什么呢?我们达到了自己的潜在增长率。没出现大的问题,所以今年经济还是长期向好的,这是一个很正常的趋势。我个人的研究表面,我们还可以有一些改革的办法来提高潜在增长率。我从来没有担心过我们的需求会制约潜在增长率的发挥。但是我们继续要改革,要提高潜在增长率。由于全球环境的变化,特别是新冠疫情之后,我们可能会遇到需求侧的制约,如果潜在增长率达不到的话,可能下行的速度就更快了。因此,这就是我们需要“双循环”的原因,主要是为了挖掘需求的潜力。

有没有可能本来有一个潜在增长率,但受需求因素制约而达不到呢?有,日本就是一个例子。从1990年开始,每个季度都计算了潜在增长率,当然事后也有实际增长率。我们把实际增长率减去潜在增长率,即拿实际增长的数值减去你的能力,得出的差额就是产出缺口或者叫增长率缺口。如果那个差额是负的,说明你的实际增长没有达到潜在能力,就比较糟糕。日本从1990年泡沫破灭开始,破灭时还有一段实际增长速度在潜在增长率之上,接下来就越来越往下掉。大概从1993年开始一直到今年一季度,绝大多数年份产出都是负的。在多数情况下,都没有达到自己的潜在增长能力。大家还应该知道的是,日本的潜在增长率是多少呢?其实非常低。它的潜在增长率已经很低了,但即使在这种情况下还没有达到自己的潜在增长能力。因此,这种现实是存在的,值得我们去注意和吸取教训。

第三个问题我们来看一看需求因素,看“三驾马车”各自的状况是什么。如何看待需求因素,和当前的发展阶段是有关系的。同时,我们如何应对三个主要的需求因素,也是实现双循环最根本的政策着力点。

先看外需。在座也有很多经济学家,有很多首席经济学家,经常会拿国家统计局的数据看“三驾马车”是什么状况。如果你看那个数据,会遇到一个悖论。根据国家统计局提供的三个主要需求因素对国民经济增长的贡献率,去年外需贡献是一个很小的数,过去多年都是负的。在统计概念上,我们的外需就是出口再减去进口。既然外需已经是负的了,它就不重要了吗?这是一个需要得出结论——外需是不是不重要了?

第二个结论更糟糕,说我有一个很好的办法解决外需的贡献,就是少进口。这是一个重商主义的结论:少进口的话,进出口就大了。但事实上不是这样的,我们的国际贸易还是重要的外需贡献,因此有的人把统计局的统计概念转化成了经济概念,重估了外需的贡献。我在这里引用中央财经大学几位老师所做的研究,他们发现,按统计局数据来算,1995-2011年外需的贡献只占2.5%,非常之低。根据重新估算,在同一时期外需仍然可以占到22%。这个引用的数据到底有多准,我们并不知道,但我们知道这个概念是对的,也就是说外需仍然重要。这就是我们应该牢牢利用比较优势的原因,这是传统的东西。同时,我们还应利用在全球价值链中的独特地位、连接性和韧性,坚定地不脱钩,这很重要。

第二驾马车就是投资。投资的趋势是对GDP的贡献率逐渐降低,近些年也确实大幅度地降低了。同时,投资需求支撑经济增长的不可持续性也越来越凸显。第一,过度依靠投资实现高增长,这是高增长时代而不是高质量发展时代的特征,也是我们要解决的转变经济发展方式的任务之一。第二,中国潜在增长率长期向下,按照这个规律叫做“回归到均值”。这个概念用在增长率上适用,当然用在投资需求、投资贡献上也适用,也是向下的。第三,因为外部环境中全球长期停滞还在继续发生,去全球化可能会加速,因此投资贡献也不一定会有这么大。长期高于其他世界经济体的投资贡献必然会下降。这可能是必然趋势。

第三驾马车是消费。和投资贡献正好相反,消费贡献长期以来比主要经济体都低。消费特别是居民消费中,农村居民的消费、低收入群体的消费应该成为更重要的拉动经济的需求因素,这也应该是我们的重点,应该是双循环中的重中之重。这个重点要靠什么来完成呢?靠居民收入。居民收入有三个重要节点:第一是收入的增长,第二是收入的分配,第三是再分配。

对于收入增长,GDP增长和居民可支配收入增长,长期以来总体趋势是一致的,但是在不同时期,谁跑赢了谁是不一样的。可能在过去更多的时间里,GDP比居民收入的增长更快一些。但后来我们在十七届五中全会提出,要保持同步增长。因此,这些年要实现城乡居民收入翻番、脱贫攻坚,基本做到了同步,甚至居民收入增长还有所超前。未来,我们必须保持至少同步,否则的话很难长期、可持续地支撑中国经济增长的需求和要求。

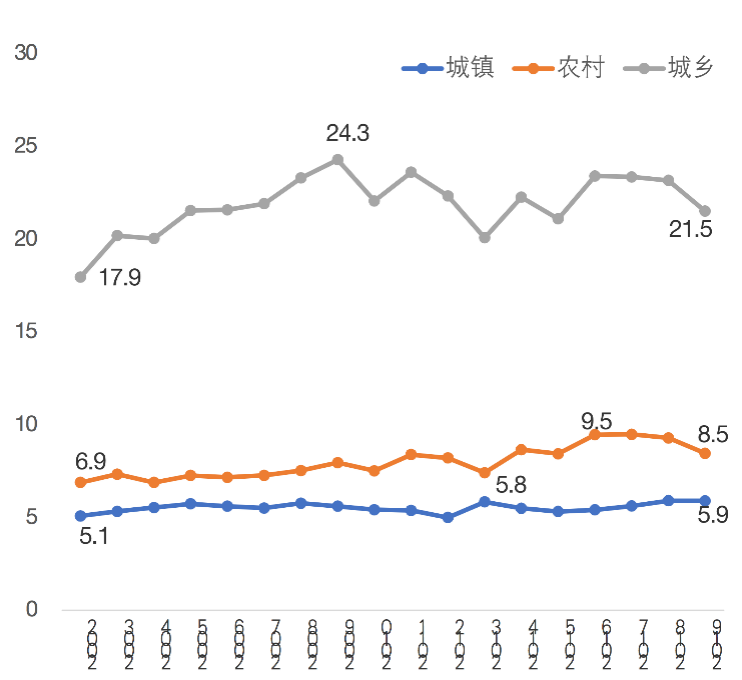

第二是收入分配。下图蓝色线条表示的是城镇最高收入组和最低收入组之比,橙色线条是农村最高收入组和最低收入平均收入之比,灰色线条是城市最高收入组和农村最低收入组收入之比。大家看,好像没有明显的改善。每一个收入组的收入都在增长,这是整体改善的效果,但是相对的改善情况还是不明显。我们还有巨大的潜力来改善收入分配。过去的收入分配靠什么改善呢?应该说政府的基本公共服务等政策都起到了作用。更主要的是要靠劳动力市场的初次分配效应,也就是劳动力市场扩张,劳动参与率提高、就业增长,因此低收入家庭、低端人口获得了更高的收入,改善了收入分配。但是这种改善不能导致差距的根本缩小。同时,在新的发展时期,劳动力市场初次分配改善收入分配状况潜力越来越小。因此,下一个解决内需的问题关键点就是再分配。

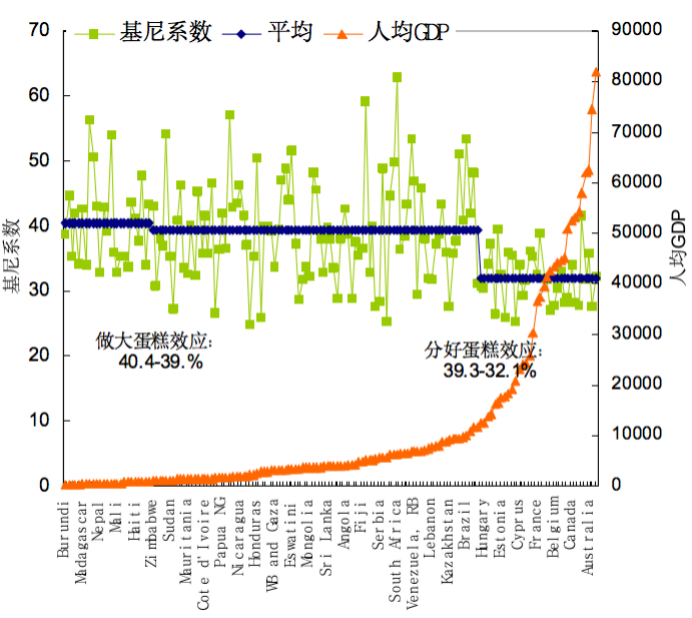

下图的波动曲线是不同国家的基尼系数,这些国家按从收入、人均GDP从低到高排列。我们可以把每一组的平均基尼系数算出来,中等偏上收入基尼系数大概在40%左右,也就是说收入差距比较大。一到高收入阶段,比如到了12000、15000美元人均GDP的情况下,基尼系数一下就缩小了。过去我们不知道这是什么因素,大家做了很多假设,但原因其实没那么复杂,也没有太多的道理,至少我觉得经济学的道理还讲不通。唯一的道理就是:到了高收入国家阶段,政府进行再分配,用税收、转移支付的办法一下子缩小了基尼系数的增加。平均再分配缩小基尼系数的幅度是35%。

因此,中国去年达到了10000万美元人均GDP的水平,“十四五”期间应该能超越12000美元。在这个时期,我们也应该大幅度地加大再分配力度,这样才有可能和收入分配、收入增长一起,支撑起中国的内需增长。

谢谢大家!

扫二维码

新浪声明:所有会议实录均为现场速记整理,未经演讲者审阅,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

责任编辑:梁斌 SF055

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)