��Ԫ��ŷԪ��6���¸� ����������Ȼ�Ѻ� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��02��14�� 04:14 ÿ�վ������� | |||||||||||

|

�����۽�ũ���Ϻ�[2006-02-14] ����

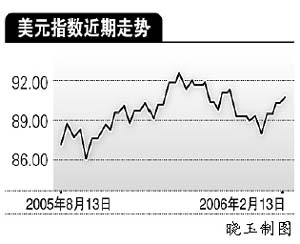

������һ��Ԫ�������ǣ����������ޡ���������ʱ��20��52����Ԫָ�����������90.55����90.74��ŷԪ����Ԫ���1.1904����1.1893��һ�ȴ�6���µͣ���Ԫ����Ԫ��117.86

���������幫����������ʾ��2005������ó�������������17.5%��7257.6����Ԫ��12��ó�����ߴ�657����Ԫ���������ĸ��³���600����Ԫ����Ŀǰ��ͷ������2006��ó�����ܿ��ܻᳬ��8000����Ԫ�� ������ʹ�˸����ע������������Ҫ�����������ʣ�������ֹ��Ԫ�»�ͬʱ�������ʴ��������Ŀǰ����ÿ������������������ӽ�30����Ԫ�� ����Ŀǰ��������������¼��ó���������ڲ�����խ�ļ����ǵ����������Ѿ�����ٹ̣���������Ԫ������ЧӦ���ڼ��ˡ� ������Ȼ��Ŀǰ���й��е��������������أ������ƶ�������е���Ҫ����������δ�������п��ܼ���Ӱ���п���ֻҪ��������Ԫ����֮��Ĺ�����ʱ�������ƣ���Ԫ�ͽ��������֧�ţ����ٶ������������� ��������һ�����п��̣�����ĩ�մ�ŷԪ�µ��г�����ͷ�ĶԳ�����ٶ�����ŷԪ��ŷԪ���ʱ��ϵ���1.1881��Ԫ����ŷԪ����Щʱ��ʼŤת���ƣ����Ի�����ƽ�������ս��ס� ����ͬʱ�����ձ�����12�·ݾ�����Ŀ���ݺ���Ԫ����Ԫ��ŷԪһ�Ȼ�ö�������������ʾ�ձ���ҵ12�·ݻ�صĺ�����м�ծ���������������� ������ʵ����Ԫ����ǿ�Ʋ���ԭ��Ҳ�������Ѿ���ǰ�����������á��������幫���ľ�������Ҳ��������Ԫ������ �����г��ձ�Ԥ�ƣ�ȥ��10����12�¼䣬�ձ������껯������4.8%���ϴ�ǰ����������������ӿ졣ǰһ��������Ϊ1%�� �����������ر��ܽ�������Ԫ �����ͱ��ܶ��ԣ�������Ϊ����Ԫ������Ȼ���ǣ�Ԥ�������õ��������������ƶ��£���Ԫ��ŷ�������м������ǵĿռ䡣 �������ȣ�Ԥ���ܶ�����1�·����۶���������1.0%����һ����Ӧ�ܽ�һ��ȷ�ϣ���ǰ��������������ά��ǿ��ˮƽ����һ���Ⱦ��÷�չ��ͷ������á� �������⣬Ԥ������1�·ݹ�ҵ��ֵ������0.3%��12�·���ҵ��潫����0.5%��1�·������۸�����ҲӦ�ﵽ0.3%�����ͬʱ���������������������������ʱ��������ݣ�TICS������Ҳ����ʾ�������������������ĺ����ʱ����Ӷ��ֲ����Ӵ��ó�����;�����Ŀ���֡� ������Σ����˾����������⣬�����г��Ĺؼ����ؽ���Fed��ϯ���Ͽ������������ڹ��ᷢ����֤�ʡ��⽫�����β��õIJ��Ͽ��״η�������Ȼ������߱��档 �����������ѹ���̴��Ҿ��ñ���ǿ����������Ϊֹ���Ͽ˶�������ʾ�䷴�Լ�Ϣ�����Ԥ�Ʋ��Ͽ˽����г�Ԥ�����ϣ���ʾ����3�·ݼ�Ϣ�����п�����5�·ݼ�����Ϣһ�Ρ� �����г��ձ�Ԥ�ƣ����Ͽ�Ϊ��������������ɲ�ȡƫ����������������Ȼ��ˣ����Ͽ˵Ľ����ؽ�Ϊ��Ԫǿ���ṩ������ ���������Ҫ������ǣ��������ծ�����Ͽ˹�����֤�������µ�����ʹ��Ԫ���DZ�ø�Ϊ���ɣ���Ϊ����г���ʿ��ӹ�ծ������Ѱ������Ԥ�ڡ� �������ݲ��ֹ� ŷԪӢ���������� �����������ҷ��棬ŷԪ�����кܴ���ܵ���1.1810��Ԫ��ŷԪ�����ݷ���Ҳ��Խ�Ϊ��ϣ��г�Ԥ�ƣ�2�·ݵ¹�ZEW��ҵ����ָ������ƽ��71.0���¹����ļ��Ⱦ��������Ͻ��Ż���0.4%�� ����������������ŷԪ���ܲ���������1�³�������������ߣ�1.1950��Ԫ����Ҳ������100�����ˮƽ��1.1957��Ԫ������Ȼ��������������ס����֧��λ1.1902��Ԫ��11����Ѯ�����Ƶ�61.8%�س�ˮƽ��������δ����Ч���ƵĿ����Բ�С���������ƣ���������ջ���������Ŀ�꽫ָ��12�µ͵�1.1777��Ԫ���������ܻ����11�·ݵ͵�1.1641��Ԫ�� ������Ҫ����Ͷ���ߵ��ǣ�����������������ʧ������ŷԪ����������ǿ��Ԥ�ڣ�ŷԪ���ɿ����ٴ���̽1.2025��Ԫ�����⽫�Ǽ�ʱƽ�ֵ������� �����������⣬�г��������й�עӢ�����ơ������г���Ӣ��������������Ԥ��ҡ�ڲ�����Ӣ�����ڲ����dz����ҡ� ��������Ӣ������������ά��4.5%������ˮƽ���䣬����Ϊƣ���ľ���������ζ����������ʵĿ�������Ȼ���ڡ� �����г�Ԥ�ƣ�Ӣ�����н��ڼ��Ȼ������߱������µ���2006�꾭������Ԥ�ڡ����⣬�������۶�����۸�����ָ�꼰�¶Ⱦ�ҵ�����һϵ�о������ݵķ���Ҳ��ʹӢ��δ���ľ��������һ�����ʻ���Ӣ������ͬ��������������Ϊ��������δ��ͻ��100���������ˮƽ��ĿǰΪ1.7536��Ԫ����Ŀǰ�û���Ѿ�������12�µ��������йص����лس�֧��λ�����δ�������ڵĺ���Ŀ����12�·ݵ͵�1.7128��Ԫ�� |

| ������ҳ > �ƾ��ݺ� > ���ڲƾ� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |