股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

华尔街见闻

美联储如期加息75个基点,鲍威尔不排除9月再大幅加息,但谈及放慢加息节奏的可能性被视为释放鸽派信号,美股尾盘涨幅迅速扩大,标普七周来首次收高于4000点,11大板块齐涨,谷歌领涨通信股,道指涨超400点,科技止步三连跌,纳指100涨超4%创20个月最佳,Meta三季度指引不佳,盘后跌3%。鲍威尔“放鸽”令短端美债收益率暴跌,两年/30年期曲线摆脱倒挂,长债收益率转涨。美元跌破107,非美货币普涨,欧元英镑澳元涨超1%,比特币上逼2.3万美元。黄金止步两连跌,现货黄金升至1740美元,伦铜连涨四日上破7600美元,小麦转跌。美国油储降超预期、出口新高,油价反弹超3美元,美油升破98美元,欧美天然气冲高回落,荷兰天然气一度涨14%,连涨六日逼近新高。

美联储如期加息75个基点,是1980年代以来最大规模的连续两次会议加息,政策声明高度关注通胀风险,承认“近期的支出和生产指标已经走软”,但重申持续加息是适当的,美联储坚定致力于让通胀回落到2%的目标。两年期美债收益率升至3.11%,美股维持涨势,黄金和美元涨。

美联储主席鲍威尔强调劳动力市场强劲和压低通胀的重要性,“必要时将毫不迟疑采取更大幅度的行动”。他还释放鸽派信号,称另一次非同寻常的大幅加息取决于数据,某个时点放慢加息节奏或适宜,令9月加息75个基点存悬念,美元跌至日低,美股大涨,两年期美债收益率跌穿3%。

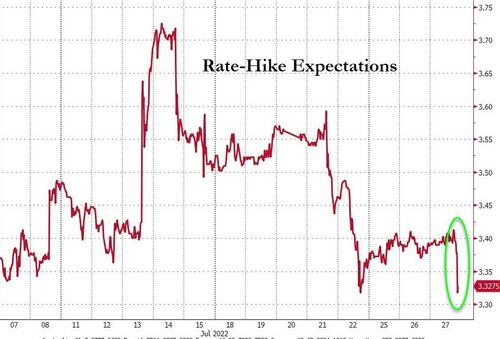

市场加息预期下调,交易员维持对明年起美联储降息的押注。

周四将发布美国二季度GDP数据,市场目前认为可以暂时避免连续两个季度环比下降,即技术性衰退的窘境,鲍威尔也认为美国经济当下尚未处于衰退之中。科技巨头苹果、亚马逊和英特尔都将于明日盘后公布二季度财报,可能进一步决定股市动向。

欧美经济数据好坏参半,高利率和高房价令美国楼市持续降温,6月成屋签约销售指数环比降8.6%,创2020年4月来最大降幅,同比跌19.8%为除疫情爆发初期之外的2011年9月来最低。上周购房贷款申请环比降1%、同比降18%,为连降四周。担心天然气断供和供应链危机,GFK研究所公布的德国8月消费者信心跌至-30.6的历史最低。但美国6月耐用品订单意外增超预期。

市场持续关注俄罗斯收紧向欧洲输送天然气,订单显示,周四俄罗斯经乌克兰输送的天然气将减少76%,俄罗斯天然气工业股份公司暗示北溪管线涡轮机可能会出现更多问题。周三经由北溪1号的供气量降至产能的20%,欧洲天然气飙升14%并上逼230欧元/兆瓦时,逼近历史最高。

标普七周来首次收高于4000点,谷歌领涨通信股,科技止步三连跌,纳指100涨超4%创20个月最佳。

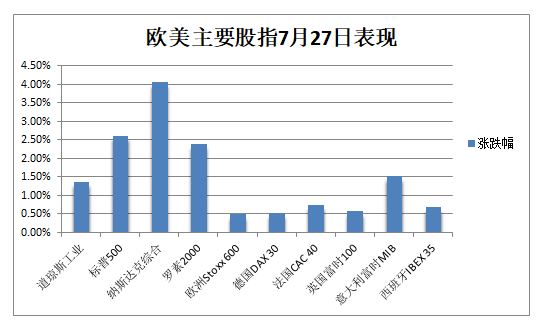

7月27日周三,在等待美联储公布加息决策之际,欧美不少企业二季报好于预期,帮助抵消了市场对鹰派加息引发衰退,以及俄气断供风险导致能源危机的担忧,欧美股市普涨。

有分析称,微软、谷歌和德州仪器的财报激发了乐观希望,即大型科技股能够应对经济增速放缓。已公布财报的标普500成分股中七成盈利超预期,约80%的纳指100成分股业绩超预期。

科技股走强助推,美股集体高开,20分钟内标普500指数大盘便涨超1%,纳指高开近200点后也迅速涨超2%,道指高开超百点后保持涨势。盘初行业ETF普涨,科技股、网络股、半导体ETF均涨超2%。美联储加息决议公布前,美股均触及日高,石油股追随油价上涨,零售股反弹。

美联储加息决策符合市场预期,美股涨幅持续扩大,特别是在鲍威尔“放鸽”后纷纷触及日高,收盘距离日高不远。道指最高涨近575点或涨1.8%,标普最高涨3%,纳指最高涨520点或涨4.5%,纳指100最高涨573点或涨4.7%,科技股居多的股指涨幅居前。罗素小盘股涨2.6%。

标普500指数收涨102.56点,涨幅2.62%,报4023.61点,时隔七周重新收于4000点上方,创6月9日以来收盘新高。道指收涨436.05点,涨幅1.37%,报32197.59点,重返3.2万点上方。纳指收涨469.85点,涨幅4.06%,报12032.42点,重返1.2万点上方。纳斯达克100指数涨4.3%,创2020年11月以来的20个月最大单日涨幅。罗素2000小盘股涨2.4%。

标普11个板块齐涨,通信板块涨5.11%领跑,成分股谷歌涨超7.6%居前,科技板块涨超4%,可选消费板块涨3.9%,能源板块涨超2%,工业和金融板块涨超1.5%,公用事业涨0.1%垫底。

美股全天上涨,鲍威尔“放鸽”后集体升至日高,标普一度涨3%,纳指涨4%,道指涨超570点。

明星科技股止步三日连跌,并集体收于日高附近。亚马逊涨5.4%,接近收复周一以来跌幅。苹果涨3.4%至5月6日来最高,奈飞涨6%,收复4月20日来全部跌幅。微软涨6.7%至6月8日来最高,谷歌母公司Alphabet涨7.7%,创年内第二高涨幅,接近收复上周四来跌幅。特斯拉涨6.2%。至5月6日来最高。“元宇宙”Meta在财报发布前涨6.6%,收复上周五以来跌幅,二季度收入大体符合预期,三季度收入指引不佳,将连续第二个季度下滑,盘后跌6%后跌幅收窄。

芯片股也止步三连跌。费城半导体指数涨4.8%,接连升破2800点和2900点两道整数位,6月9日来最高。明日发布财报的英特尔涨超3%,收复上周四以来过半跌幅。AMD涨超5%,英伟达涨7.6%,均接近收复上周四来跌幅。昨日财报被利好解读的德州仪器涨6.7%至6月2日来最高。高通在财报发布前涨超2%,二季度营收和盈利超预期,三季度指引不佳,盘后跌超3%。

其他公布财报和变动较大的个股包括:

福特汽车准备裁员数千人以资助电动汽车发展,周三盘后公布的二季度盈利超预期,盘后涨5%。3C巨头百思买下调盈利预测,称高通胀正打击消费电子产品的需求,盘后一度跌超11%。

波音盘初涨超4%后一度转跌,勉强收涨但抹去一周涨幅,二季度每股亏损超过预期且营收不佳,净利润同比骤降72%,国防部门疲软拖累商业飞机的利好业绩。公司重申今年自由现金流转正的指引,称处于恢复梦想客机交付的最后准备阶段,但也援引供应链和劳动力限制作为不利因素。

不少消费类股通过提价来支撑盈利。墨西哥风味餐厅连锁Chipotle涨16%至三个月新高,二季度营收逊于预期但盈利高于预期,将因更高的食品、包装和劳动力成本在8月再度提价。卡夫亨氏营收超预期并上调全年展望,但提价抑制了需求,最深跌超7%至六周低位。

加拿大电商SaaS公司Shopify在昨日宣布全球裁员10%后,周三公布二季度亏损超预期且营收不佳,悲观预言三季度亏损继续扩大,称高通胀和利率上升将损害消费者支出,但股价涨超11%,昨日曾暴跌14%至两周低位,创5月5日来最大单日跌幅。

音乐流媒体Spotify二季度亏损超预期,但营收利好且高端付费用户增长14%,股价最高涨17%至6月2日来最高。希尔顿全球二季度营收和盈利超预期,受益于旅游需求持续反弹,并上调全年和指引,股价涨7.5%。GPS设备制造商Garmin跌9%,连跌四日至六周新低,二季度盈利超预期但营收不佳,业绩受到健身领域表现逊色的负面影响。太阳能设备制造商Enphase Energy涨18%,在天然气飙升时欧洲市场增长提振二季报。

欧股方面,瑞信二季度巨额亏损近16亿瑞士法郎,净营收减少三成,CEO立即辞职,董事长否认将出售给美国道富银行或者考虑筹集资金的市场传闻,称三季度公布削减成本战略的详细计划,欧股涨超1%,美股涨超5%。德意志银行连续八季实现盈利超预期,上半年盈利为2011年来最佳,欧股跌1.6%,美股转涨跌1%。空客二季度盈利超预期,重申全年盈利和现金流指引,因供应链困境削减飞机交付数量目标并推迟加速生产的计划,欧股涨超1%,但美股跌超1%。

此外,报道称激进投资者Elliott Management持股PayPal,后者涨超12%至6月7日来最高。“木头姐”控制基金今年来首次抛售Coinbase,不过据称正面临SEC调查的Coinbase涨超11%。仿制药巨头Teva Pharmaceutical涨超28%至6月3日来最高,与监管机构达成和解协议。

热门中概追随大盘涨势。中概ETF KWEB和CQQQ涨超2%,纳斯达克金龙中国指数(HXC)涨1.7%。纳斯达克100四只成份股中,京东涨0.6%,网易涨1.9%,百度涨2%,拼多多跌0.3%。其他个股中,阿里巴巴涨1.3%,腾讯ADR微跌,B站涨4.5%,蔚来与小鹏汽车涨近2%,金山云涨2.7%,在港交所提交上市申请。新东方Q4财报不及预期,营收同比跌56.8%,但股价涨超7%。

欧股在美联储加息决策公布前收盘,泛欧Stoxx 600指数收涨0.49%,旅游和休闲股涨3%领涨,大多数板块和主要国家股指均收高,欧洲银行股指数一度触及一周新高。尽管被评级机构标普下调信用展望,意大利股指仍收涨1.5%领跑,意大利银行板块涨超3.5%,俄股也收高。

分析指出,谷歌、微软和德州仪器均公布了两位数百分比的二季度收入增长,并对未来几个月保持乐观,让一直担心科技行业下半年将陷入低迷的投资者感到放心,缓解了对经济放缓损害电子产品需求和广告支出的担忧。不过,谷歌和微软都提到了汇率的负面影响和宏观环境不确定性。

CFRA Research首席投资策略师 Sam Stovall指出,企业盈利增长预期将继续下滑,经济低迷时期通常表现较好的科技行业也难以幸免,所有消费者信心指标均已从去年中旬的峰值急剧恶化。Indosuez Wealth Management首席投资官Vincent Manuel也称,大型科技和奢侈品公司财报强劲,但与疲软的宏观情绪存分歧,工业和非必需消费品公司比科技和医疗保健公司更能反映压力。

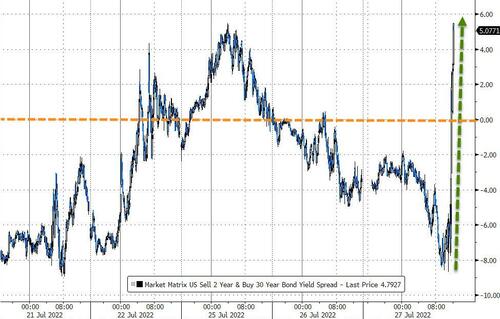

鲍威尔“放鸽”令短端美债收益率暴跌,两年/30年期曲线摆脱倒挂,长债收益率转涨。

美联储决议宣布前,长端美债收益率下跌而短端涨,两年/10年期收益率曲线倒挂幅度达30个基点,突显市场对鹰派加息引发衰退的担忧,两年/5年、两年/30年和5年/10年期曲线均倒挂。有分析称,债市对经济疲软的定价明显高于被企业财报提振的股市。

10年期美债收益率在美联储加息公布后跌幅翻倍至逾6个基点,日低下逼2.72%,刷新两个月最低,与两年期收益率倒挂幅度走阔至32个基点,刷新数十年最深;鲍威尔“放鸽”后,10年期基债收益率跌幅收窄,徘徊2.79%的平盘位。30年期长债收益率则最高涨7个基点至3.08%。

鲍威尔“放鸽”后长端美债收益率加速反弹,两年期收益率转跌并失守3%。

对货币政策更敏感的两年期收益率在美联储加息公布后涨幅扩大至6.5个基点,日高上逼3.11%,收复上周五以来过半跌幅,鲍威尔“放鸽”后迅速转跌并失守3%关口,日内最深跌超8个基点,与30年期收益率曲线结束倒挂,两年/10年期关键收益率曲线倒挂幅度显著收窄。

两年/10年期美债收益率倒挂幅度从数十年最深收窄,两年/30年期息差脱离倒挂。

欧债收益率普涨,短端德债收益率涨幅突出,两年期德债收益率升超10个基点,10年期基债收益率升超2个基点,10年期英债收益率升超4个基点。10年期意大利国债收益率一度跃升10个基点,但衡量风险溢价的对德国基债息差走阔至248个基点,重返一个多月来最高。

美国油储降超预期、出口新高,油价反弹超3美元,美油升破98美元,欧美天然气冲高回落。

美国油储降超预期,供应担忧超过对美国加息导致衰退的恐慌,国际油价上涨。WTI 9月期货收涨2.28美元,涨幅2.40%,报97.26美元/桶,创一周最高。布伦特9月期货收涨2.22美元,涨幅2.13%至106.62美元。鲍威尔“放鸽”提振风险资产,收盘后油价继续突破日高。

美油WTI最高涨3.57美元或涨3.8%,上破98美元。国际布伦特9月期货最高涨3.46美元或涨3.3%,升破107美元,10月期货最高涨3.38美元或涨3.4%,重返100美元关口并升破102美元。

油价随同风险资产走高,集体反弹超3美元,美油升破98美元,收复昨日跌幅。

据美国能源信息署EIA官方统计,7月22日当周原油库存骤降452万桶,是预期降幅的三倍多,汽油和精炼油库存均下降,美国原油出口增长21%至455万桶/日的历史新高,主要输向欧洲。

俄罗斯持续收紧向欧洲出口天然气,欧气连涨六日逼近历史新高。欧洲基准的TTF荷兰天然气期货尾盘涨超1%,盘中曾大涨14%,且达到往年同期正常水平的10倍以上;英国天然气期货尾盘涨超4%,盘中曾涨近12%。德国未来一个月电价盘中涨近10%,未来一年电价尾盘转跌2%,昨日曾触及历史最高。美国天然气也冲高回落,收跌3.4%,昨日曾创14年新高。

欧美天然气尾盘均冲高回落,欧洲天然气保持涨势,美国天然气转跌。

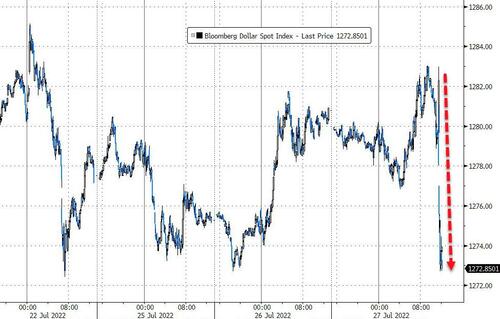

“鸽声大作”令美元跌破107,非美货币普涨,欧元英镑澳元涨超1%,比特币上逼2.3万美元

美联储加息宣布前夕,衡量兑六种主要货币的一篮子美元指数DXY小幅下跌,仍站稳107上方,7月以来累涨约2.3%,主要受到鹰派加息的预期提振。鲍威尔“放鸽”称不排除未来放慢加息节奏后,美元跌幅扩大且失守107关口,日内最深跌0.9%,基本回吐周二涨幅。

“鸽声大作”令美元跌破107,日内最深跌0.9%,基本回吐周二涨幅。

非美货币涨幅扩大。欧元兑美元涨超1%或超百点,尾盘重上1.02,昨日跌1%曾创两周来最大跌幅,俄罗斯停供天然气的担忧令欧洲经济衰退危险升级。英镑兑美元张1.3%或超160点,升破1.21,刷新月内高位,但高盛预言英央行的加息谨慎立场将在未来三个月利空英镑。日元兑美元在美联储加息后重回137上方。澳元兑美元涨1%,但对该国加息50个基点的市场押注降温。

主流加密数字货币普涨,且不少呈两位数百分比的大幅反弹。市值最大的龙头比特币涨超9%,重返2.2万美元上方,一度触及2.3万美元关口。市值第二大的以太坊涨近16%并升破1600美元。

黄金止步两连跌,现货黄金升至1740美元,伦铜连涨四日上破7600美元,小麦转跌。

COMEX 8月黄金期货收涨约0.1%,报1719.10美元/盎司,止步两日连跌并上逼1720美元关口。现货黄金在美联储决议公布前止跌转涨,在下逼1710美元之后重返1720美元上方,美联储决议公布和鲍威尔“放鸽”之后,涨幅迅速扩大并上破1740美元,日内最高涨23美元或涨1.3%。

美联储决议公布和鲍威尔“放鸽”之后,现货黄金涨幅迅速扩大至23美元,上破1740美元。

美元走弱和需求前景改善,令伦敦基本金属连续两日多数收涨。伦铜涨100美元或涨1.3%,收盘上破7600美元整数位,连涨四日刷新两周高位,也与投机者空头回补有关,昨日跌近3%的伦镍收涨242美元或涨超1%。但昨日涨0.9%的伦铅跌0.5%,伦锡也跌0.5%且连跌两日。

不过,花旗仍预言铜价将在6至9个月内跌至6600美元,建议未来几周卖空铜和镍,理由是欧洲衰退、全球经济减速和稳健的供应增长,将推动上述两种金属的现货市场出现供应过剩。

农产品期货方面,ICE原糖期货跌至一年低点,部分由于巴西中南部地区的7月上旬产量强于预期。芝加哥大豆期货创两周新高,玉米一周新高,对美国中西部炎热干燥天气的担忧重回市场。人们愈发质疑乌克兰海上谷物出口协议能否实施,小麦期货转跌1.8%,昨日曾涨超4.5%。

责任编辑:周唯

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)