原标题:九卦| 为什么说中小银行不做财富管理没有未来?真痛点在哪里?

做不做

中小银行要不要做财富管理?有没有能力做财富管理?这两个问题,在业内并没有共识。

这篇文章我们想说明的是:财富管理业务不但不能绕开,还必须重点发力才能赢得生存和发展空间。

我们看到几乎所有的国有行、股份行以及头部城商行2021年年报的亮点都聚焦在财富管理对整体业绩的贡献。但同时我们也常常听到这样的声音,“做财富管理会冲击存款”、“中小银行做存贷就行了,哪有能力做财富管理”...甚至还有业内专家提出,要达到一定的客户规模、AUM规模,中小银行才能做财富管理,否则就是赔本生意。

听起来很有道理,但是不做财富管理,如何才能做大客户规模?AUM规模?这种说法会让中小银行的发展陷入逻辑悖论。

中小银行是否可以不做财富管理业务?

那么中小银行是否可以不做财富管理业务呢?我们的判断是不能,这篇文章我们想说明的是,财富管理业务不但不能绕开,还必须重点发力才能赢得生存和发展空间,同时数字化技术能够赋能银行绕开人才、技术等各种资源瓶颈,建立起一套富有活力的财富管理模式。

中小银行不做财富管理没有未来

简单来说,银行不做财富管理就留不住客户。财富管理对于银行最大的意义是客户、客户忠诚度,有了客户,银行才有为客户创造价值的机会,才能实现自身的生存与发展。

随着资管新规过渡期的结束,无法成立理财子公司的中小银行,可能要退出传统理财业务,如果不做代销,银行的产品只剩下传统存贷,如果客户在一家银行连理财都买不了,他还会再来吗?

长期来看会造成如下几个问题。客户规模缩减。银行要以满足客户需求为初衷,房住不炒等宏观、中观要素都决定了大众富裕客群对资产配置的要求越来越高,银行如果不发展财富管理就不能满足这部分客群资产保值增值的需求,客户流失就是很自然的结果。

客户结构恶化。以存款为主的产品结构,沉淀下的客群大半是追求高息定期存款逐利性中老年客群,年轻客群不会青睐这样的银行,大众富裕客群也不会长期选择这样的银行,银行失去了伴随客户成长所带来的价值增长空间,甚至一旦高息存款产品断档,中老年客户也留不住。

客户关系疏离。好多年前银行业的人就明白交叉销售的重要作用,客户持有的产品数越多,对银行的忠诚度才会越高。不做财富管理,等于放弃交叉销售。如果不能提供丰富的产品货架,不能智能精准地满足客户需求,客户黏性只会越来越差。负债结构恶化。

认识上的误区及代销牌照的缺乏分别从主观和客观上制约了中小银行的财富管理业务的发展。结果并没有像之前设想的那样“中小银行聚焦存贷业务就能获得高质量发展”。反而带来了不健康的负债结构,AUM中“非存款”占比过低,存款中活期占比过低。结构恶化推高了负债成本,动摇了银行健康发展的根基。

调研中发现中小银行的负债成本大部分在2.5%-3.5%之间。盈利能力受损。负债成本升高将压缩利差收入,同时财富管理规模小自然中收贡献低,因此银行整体收入水平下滑,难以通过利润留存去补充资本,开展存贷这样的重资本业务也会受限,银行陷入越走越窄的非良性循环,生存空间萎缩。

凭借金融科技的力量,客户触达一家银行、更换一家主办行的成本非常低;同样,国有大行通过金融科技的力量,实现了对县域甚至田间地头的高效下沉,侵蚀挤压了区域性银行的发展空间,如果放弃了财富管理市场,生存空间只会进一步萎缩。

发展财富管理业务的真痛点

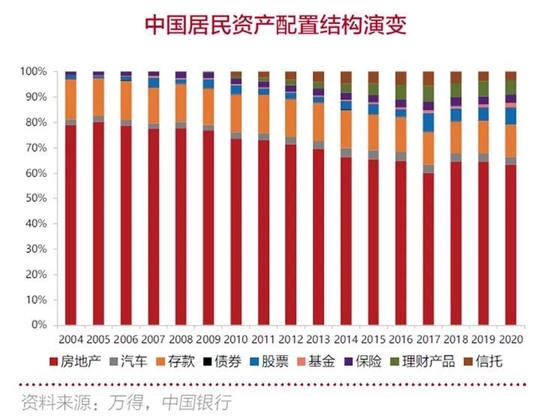

银行是财富管理的主战场,这可能与大家平时的感受不同,根据《2022中国银行个人金融全球资产配置白皮书》,我们发现房地产占居民资产份额从之前的近80%下降为62%左右,金融资产在逐年上升,而存款及理财占据了居民金融资产配置的绝对份额。

除了银行,市场上还有券商、保险公司、第三方互联网平台、独立家族办公室等众多参与者。 财富管理行业三大核心模块,分别是客户洞察与经营、客户资产规划与配置和投教陪伴。

不同类别机构的优势与价值侧重点各不相同,比如投研能力强的券商和家族办公室优势在资产配置规划,第三方互联网平台在投教与陪伴方面起步更早,而银行的优势在于海量客户与渠道网点众多。

在财富管理江湖,各方都要放大优势,同时要补足短板。银行做财富管理的真痛点不在于第二个模块客户资产规划与配置,而在于第一个模块客户洞察与经营及第三个模块客户陪伴。

银行的客群动辄几百万、几千万户,财富管理向大众客群下沉的趋势中,财富客户经营的覆盖率、效果及效率都存在瓶颈需要突破,MAU+AUM提升困难。

线下接触不到客户,难以了解客户,客户离柜率高达95%以上,与客户的互动不足,联系弱,难以建立稳固的客户关系。

行内数据维度不够丰富,难以精准洞察客户需求。数字化底座不牢固,数据没有打通,客户行为标签化程度低,造成可视化程度低,难以及时洞察经营的效果。

管户机制下潜力客户价值被忽视,管户经营只覆盖了2%左右的客户。如何再去找到产生80%价值的2%的客群?

客户综合化金融需求没有被满足。银行内部组织架构设置造成部门竖井,难以形成合力服务客户。

局部创新产生不了价值或效果难以验证的问题。某些银行已经在科技上投入很多资源,科技部门难以证明工作成效,算不出ROI,业务与科技协同不好,业务不买单。

客户经营策略往往没有进入运营阶段,难以形成闭环、难以评估效果、难以迭代优化。

数字化技术赋能中小银行

既然不做财富管理业务没有未来,那么破局之道在哪里?我们建议,在提升资产配置能力之外,要紧抓真痛点,通过数字化客户洞察与经营去提升服务客户的覆盖率与精准化触达能力;通过投教与陪伴,与客户建立联系并提升客户黏性。

很多中小银行悲观地认为没有资源支撑财富管理业务的开展,尤其是人力资源,因为区域性银行对人才的吸引力偏弱,无论是高素质的理财经理,还是对专业性要求更高的投研投顾人才都比较缺乏。然而摆脱对明星客户经理的依赖,正是零售领先大行通过数字化的工具和手段去解决的事情,现在某头部银行客户经理平均从业年限只有18个月,早已走过了依赖客户经理个人经验的阶段。

通过建设数字化的财富管理体系,不仅能够将明星客户经理的经验形成策略在数字化系统中固化下来,更能够通过数智化的方式获得经验之外的洞见。

具体来说“数字化客户经营”:

首先要广泛收集数据,提升数据“厚度”;其次要结合应用场景,强化模型和标签的开发,助力产品和服务创新;最后要通过营销策略引擎实现在各触客渠道部署,使每一次客户接触,提供精准个性化服务,并基于效果评估不断优化迭代,将好的经营策略沉淀下来,形成策略生态。

数字化的客户洞察。挖掘客户潜在需求,目的是客户精细化筛选与细分,从千人一面到千人、千时、千面。

智能化的营销策略。策略是客户数字化经营的抓手,针对不同的业务目标制定,指导前线人员去精准服务筛选出的客群。

全渠道联动运营。客户经营要取得好的效果,必须要打造服务客户的全要素调度能力,如整合触客渠道,强化渠道协同来打造全行统一的智慧大脑,打造自上而下、精细化、专业化全行高效的客户运营体系。

数字化系统支撑:将客群、产品、渠道、权益等信息结合在一起,并设置相应的成功准则与评估指标,将原来通过人工进行整体串联的经营流程系统化,进行数据沉淀,并打通数据闭环,提高营销效率,沉淀优秀策略。

我们发现某些银行客户数字化经营效果不好,往往是由于策略效果难以评估,而策略运营的闭环评估、优化迭代,是保持大脑始终聪明的必要举措。

“数字化+属地”二维核心竞争力

数字化能力+属地优势决定了中小银行未来发展空间,属地优势决定银行走多稳,数字化优势决定银行走多快。

行业研究发现,领先的区域性银行都在积极建设数字化能力的同时,充分地发挥了属地优势,江浙一带的几家银行的发展模式都充分体现了这一点,从而摸索出最适合自己的数字化之路,务实、高效;另外某头部城商行计划在未来三年增开100家网点,因为网点的传统优势仍然存在。

根据二八原则,大行主要关注点在高净值客群,对于大众富裕客群经营不足,难以满足区域内大部分客群的财富管理需求,区域性银行在区域内深耕多年,网点众多,容易将金融服务深入社区;本土亲和力强,往往有着“本土自己的银行”的品牌号召力,有一定亲切感,加上小行决策链条短,客观上是具备能够更快响应市场,满足客户需求能力的。财富管理轻资本、弱周期的业务属性有助于缓解中小银行传统存贷业务带来的多重压力,发展财富管理业务具有向轻型银行转型的战略价值。

另外趋势不可回避,从“以产品为中心”的理财业务向“以客户为中心”的财富管理业务转型,是银行业发展的大势所趋,区域性银行也需要顺势而为。

(来源:九卦金融圈)

责任编辑:余坤航

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)