股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

【中信建投 通信】通信行业2020年报及2021年一季报综述:5G推动通信行业盈利改善,估值处历史底部,建议关注四大投资方向

阎贵成 武超则 建投通信研究 5月5日

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂无法设置访问限制,若您非中信建投客户中的机构类专业投资者,为控制投资风险,请您取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示歉意,感谢您的理解与配合!

摘 要

1、通信板块2020年盈利状况显著改善,21Q1持续向好。

2020年,A股通信板块(申万通信指数成分股,下同)合计实现营收7181.85亿元,同比增长3.15%,板块内半数公司营收实现同比增长;通信板块合计归母净利润为167.8亿元,同比增长42.03%。如剔除影响较大个股(共计19家,参见图表5),合计归母净利润183.74亿元,同比增长11.37%。尽管板块整体盈利状况好转,但是仍有半数公司盈利恶化。单季度来看,通信板块20Q4营收合计1974.95亿元,同比增长5.61%,归母净利润合计-26.17亿元,同比亏损减少72.63%,如剔除影响较大个股,则20Q4归母净利润合计30.28亿元,同比增长412.53%;21Q1营收合计1795.33亿元,同比增长19.40%,归母净利润合计65.92亿元,同比增长111.87%。

2、电信运营商经营拐点出现,有望持续向好。

2020年,电信运营商经营总体向好,营业收入、通信服务收入、净利润均同比增长,向好的势头有望持续。2020年三大运营商合计实现营收1.47万亿元,同比增长3.77%,增速同比提升3.25pp;合计实现通信服务收入1.35万亿元,同比增长3.77%,增速同比提升2.89pp;合计实现归母净利润1412亿元,同比增长1.95%。资费降幅收窄叠加5G普及带来的DOU提升,21Q1三大运营商移动用户ARPU值均实现同比正增长,收入与净利润也均同比增长。

3、光模块、IDC与云计算板块2020年业绩较好。

2020年,光模块板块营收216.79亿元,同比增长24.20%,归母净利润21.12亿元,同比增长38.13%;IDC与云计算板块营收362.98亿元,同比增长12.00%,归母净利润44.02亿元,同比增长74.55%。21Q1各板块经营情况普遍同比改善。

4、公募基金持仓占比创近年新低,行业处于历史估值底部。

20Q2以来,通信行业公募基金及北向资金持仓占比持续下降。21Q1公募基金通信行业持仓市值占比0.74%,环比下降0.30pct;21Q1北向资金通信行业持仓市值占比0.57%,环比下降0.15pct。申万通信指数动态PE36.19,处于10年20.16%分位点,处于底部。

5、投资建议:我们认为通信行业为结构性行情,建议关注:一是5G应用,如物联网,包括智能控制器与智能网联汽车等;二是电信运营商;三是军工通信;四是碳中和下的海底光电复合缆龙头。

6、风险提示:疫情影响超预期;5G进展不及预期;中美问题;军工订单恢复低于预期等。

目 录

一.

通信板块2020年盈利状况显著改善,21Q1持续向好

1.1通信板块2020年营收及利润均同比增长

通信板块2020年总体营收实现小幅增长。2020年,A股通信板块(申万通信指数成分股,下同)合计实现营收7181.85亿元,同比增长3.15%。通信板块内半数公司营收实现同比增长。营收增速分布方面,申万通信指数包含的104家成分股中,2020年营收实现正增长的有52家,占比50%,其中收入增速为0%~30%的公司数量最多,为36家,占比34.6%,营收增速超过30%的公司数为16家,占比15.4%。

营收金额同比下降较大的公司主要包括:高鸿股份(-43.92亿元/-38.49%)、海能达(-17.34亿元/-22.11%)、凯乐科技(-73.60亿元/-46.41%)、烽火通信(-35.88亿元/-14.55%)。

通信板块2020年归母净利润大幅增长。2020年,通信板块合计归母净利润为167.8亿元,同比增长42.03%。如剔除影响较大个股(非经常导致波动较大个股共计19家,参见图表5,下同),合计归母净利润183.74亿元,同比增长11.37%。尽管板块整体盈利状况好转,但是仍有半数公司盈利恶化。从归母净利润增速来看,2019年实现盈利公司共89家,其中2020年归母净利润正增长的有40家,负增长的有49家,增速为0%~30%的公司数量最多,达到16家;通信板块2019年亏损的15家公司中,有10家于2019年扭亏为盈,5家继续亏损。

部分个股业绩大幅下滑,主要受商誉减值、坏账,或担保等事项影响。如,高新兴2020年亏损11.03亿元,主要原因是计提资产减值损失7.9亿(其中商誉减值5.7亿);*ST邦讯因违规担保事项、计提长期资产减值等致2020年亏损2.43亿元;立昂技术2020年亏损9.13亿元,主要因子公司经营不佳,计提商誉减值8.06亿元。

1.2 2020年毛利率、费用率下降,净利率提升

2020年,通信板块毛利率为24.73%,同比下降0.76pct,我们预计与5G规模建设初期有关,如通信主设备商毛利率下降;期间费用率19.43%,同比下降0.32pct,其中管理费用率同比提升0.21pct,研发费用率同比提升0.54pct,销售费用率同比下降1.07pct,预计与疫情有关,财务费用率基本持平;净利率3.43%,同比提升0.67pct。

剔除影响较大的个股后,通信板块2020年毛利率为23.90%,同比下降0.35pct;期间费用率为17.70%,同比下降0.58pct,其中管理费用率同比提升0.24pct,研发费用率同比提升0.37pct,销售费用率同比下降1.23pct,财务费用率基本持平;净利率为4.64%,同比提升0.26pct。

1.3 20Q4、21Q1营收及利润均同比向好

通信板块20Q2起营收表现向好,20Q1受疫情影响基数较低,21Q1营收大幅增长。通信板块20Q4营收合计1974.95亿元,同比增长5.61%,环比增长8.68%;通信板块21Q1营收合计1795.33亿元,同比增长19.40%,环比下降9.10%。从营收增速分布来看,20Q4同比正增长、负增长的公司分别有62家、40家,其中同比增速为0%~30%的公司数量最多,达到34家,同比增速超过30%的公司有28家;20Q4环比正增长的公司有71家,其中环比增速为0%~30%的公司数量最多,达到34家,环比增速超过30%的公司有37家。21Q1,通信板块104公司中,营收同比增长的公司达89家,其中增速为0%~30%的公司有27家,营收增速超过30%的公司达62家。特别说明:由于通信行业受下游客户招标采购与落地执行的节奏影响,以及春节等节假日也会影响,收入与利润存在较为明显的季节性波动,因此建议更重视同比数据,环比数据仅供参考。

大额计提、商誉减值影响了20Q4净利润情况,21Q1盈利情况大幅改善。通信板块20Q4归母净利润合计-26.17亿元,同比亏损减少72.63%;如剔除影响较大个股,则20Q4归母净利润合计30.28亿元,同比增长412.53%。20Q4通信板块业绩表现较差,主要受部分公司计提大额商誉减值、预计负债等影响,但较19Q4有明显好转。通信板块21Q1归母净利润为65.92亿元,同比增长111.87%。

超半数公司20Q4盈利同比改善。通信板块19Q4盈利的公司共有69家,其中20Q4归母净利润实现同比正增长的有28家,同比负增长的有41家,19Q4亏损的32家公司中有16家20Q4扭亏为盈。

20Q1受疫情影响较大,21Q1盈利普遍改善。通信板块20Q1盈利的公司仅有54家,其中39家21Q1盈利实现正增长,50家20Q1亏损的公司中有23家21Q1扭亏为盈。

1.4 20Q4、21Q1毛利率同比下滑,净利率同比提升

通信板块20Q4整体毛利率为23.46%,同比下降0.41pct,环比下降1.61pct;期间费用率20.11%,同比上升0.59pct,环比上升0.90pct;净利率为-0.72%,同比上升3.77pct,环比下降6.49pct。剔除影响较大个股后,通信板块剩余公司20Q4整体毛利率22.41%,同比下降0.16%,环比下降1.81%;期间费用率18.67%,同比上升0.88pct,环比上升1.11pct;净利率2.67%,同比提升1.44%,环比下降3.01%。

通信板块21Q1整体毛利率为25.24%,同比下降1.61%,环比提升1.78%;期间费用率19.36%,同比下降1.53pct,环比下降0.74pct;净利率为4.84%,同比上升1.66pct,环比上升5.55pct。剔除影响较大个股后,通信板块剩余公司21Q1整体毛利率为23.82%,同比下降1.21%,环比提升1.41%;期间费用率17.14%,同比下降1.32pct,环比下降1.53%;净利率4.60%,同比提升0.67pct,环比提升1.93pct。

二.

电信运营商经营拐点出现,有望持续向好

2.1 2020年三大运营商经营状况整体向好,21Q1营收增速均创近年新高

21Q1三大运营商(港股,下同)合计实现营收3875亿元,同比增长10.75%。其中,中国移动实现营收1984亿元,同比增长9.43%;中国电信实现营收1069亿元,同比增长12.7%;中国联通实现营收822.72亿元,同比增长11.44%。中国移动与中国电信营收增速在20Q2同比转正,并逐季提高,中国联通20Q1-21Q1营收增速均取得正增长,但因基数问题,存在一定波动,在21Q1三大运营商营收增速均创近年新高。

21Q1三大运营商合计实现归母净利润344亿元,同比增长5.84%。其中,中国移动实现归母净利润241亿元,同比增长2.3%;中国电信实现归母净利润64亿元,同比增长10.6%;中国联通实现归母净利润38.43亿元,同比增长21.38%。20Q2,中国电信、中国联通净利润增速同比转正,受资产减值影响,20Q4利润增速有所回落,实际经营情况良好。中国移动利润增速20Q3转正,20Q4增速达5.6%,21Q1略有回落。

2020年,三大电信运营商经营总体向好,营业收入,通信服务收入,净利润均同比增长。

营收与通信服务收入方面,2020年,三大电信运营商营收合计1.47万亿元,同比增长3.77%,增速同比提升3.25pp。其中,中国移动实现营收7680.7亿元,同比增长2.97%,中国电信实现营收3935.6亿元,同比增长4.74%,中国联通实现营收3038.4亿元,同比增长4.59%。2020年,三大电信运营商通信服务合计收入1.35万亿元,同比增长3.77%,增速同比提升2.89pp。其中,中国移动实现通信服务收入6957亿元,同比增长3.16%;中国电信实现通信服务收入3738亿元,同比增长4.53%;中国联通实现通信服务收入2758亿元,同比增长4.32%。

归母净利润方面,三大电信运营商合计实现归母净利润1412亿元,同比增长1.95%。其中,中国移动归母净利润1078亿元,同比增长1.13%,2019年为下滑9.46%;中国电信归母净利润209亿元,同比增长1.62%,2019年为下滑3.27%;中国联通归母净利润125亿元,同比增长10.26%。我们认为,三大电信运营商盈利状况明显改善主要得益于市场竞争趋于理性、资费降幅得到控制、5G逐步带动流量增长等。

2.2 21Q1三大运营移动ARPU均同比正增长

2020年,数据流量资费降幅得到控制。2015年,国家推动运营商“提速降费”,三大运营商纷纷制定降费方案,此外三大运营为抢夺客户,2017年更是先后推出了不限量套餐,政策压力叠加激烈竞争,导致2016-2019年流量资费大幅下降。19Q3起,降费压力逐渐趋缓,2019年9月三大运营商先后宣布取消不限量套餐,运营商之间的竞争也逐渐趋于理性,流量降幅开始得到控制。2020年,中国移动、中国电信、中国联通流量单价分别约为4.14元/GB、3.68元/GB、2.94元/GB,较2019年分别下降约27.13%、25.50%、12.15%,呈收窄趋势。

在经过多轮的提速降费之后,国内三大电信运营商的数据流量资费均已大幅下降。我们认为数据流量资费已不再是国计民生关注的焦点,政策上进一步引导运营商大幅降低数据流量资费的可能性已较低。

此外,随着5G用户渗透率的提升,DOU(户均月度流量)有望进一步增长。截至2021年3月,三大运营商合计拥有5G套餐用户3.92亿户,总体渗透率约24.4%,其中中国移动1.89亿户、中国电信1.11亿户、中国联通9185万户。表观来看,5G套餐渗透率已经接近25%,但DOU并未显著增长,主要原因是办理了5G套餐的用户并不代表真正在使用5G网络。我们认为市场应更关注5G网络用户数,真实的“机、网”均为5G的用户比例目前仍较低,未来随着5G网络建设的完善将带来5G网络用户渗透率的提升,进而拉动DOU的增长。从韩国数据来看,2020年12月,韩国5G用户的 DOU为26.12GB/户/月,是4G DOU的2.8倍。

目前,中国移动开始公布5G网络用户数,今年3月底达到9276万户,渗透率近10%,3月当月净增1509万户。我们认为,市场更应关注5G网络用户数,因为这代表了真正使用了5G网络的用户数。随着5G网络用户数的增加,对于数据流量的增长将启动明显的拉动作用,进而带动运营商DOU与收入增长。

资费降幅收窄叠加5G普及带来的DOU提升,2020年中国联通ARPU值实现同比增长,中国移动、中国电信ARPU值降幅收窄。21Q1中国移动、中国电信ARPU值增速同比转正,中国联通ARPU值同比高增。2020年,中国移动、中国电信、中国联通移动用户ARPU值分别为47.4元/户/月、44.1元/户/月、42.1元/户/月,同比增长-3.5%、-3.7%、4.2%。21Q1,中国移动、中国电信、中国联通移动用户ARPU值分别为47.4元/户/月、45.6元/户/月、44.6元/户/月,同比增长0.9%、2.7%、11.5%。

我们认为,移动用户ARPU是计算的结果,与每个季度的新增用户量、套餐分拆规则、季节性促销等有关。因此,我们更应该关注移动用户ARPU的季度同比变化,而非季度环比,同时也不能过分关注移动用户ARPU单一指标的变化,毕竟可能还存在套餐拆分变化导致的表观失真,因此应结合公司总体收入与利润的变化。虽然如此,但我们依然认为,三大电信运营商的移动用户ARPU均有望延续一季度的良好表现,实现全年同比增长。

2.3 三大运营商发力产业互联网,带来新增长空间

在传统业务增长相对乏力的背景下,三大运营商均纷纷加大政企市场拓展力度,发展产业互联网等新兴业务。中国移动践行“决胜在云”策略,积极打造“云网一体、云数融通、云智融合、云边协同”的差异化优势,聚焦智慧城市、智慧交通、工业互联网等重点领域,持续推进“网+云+DICT”服务。中国电信致力于“云改数转”,打造数字化平台,构建云网融合的基础设施,为垂直行业赋能注智,通过“自研+合作”相结合,构建丰富的应用生态,承载客户信息化需求,支撑客户转型升级。中国联通抢抓数字产业化和产业数字化发展机遇,推进“云 + 智慧网络 + 智能应用”融合营销模式,聚焦重点行业应用类产品做深做透,与混改合作伙伴、行业龙头等公司深化业务层面合作,并成立多家合资公司,强强联合,优势互补。

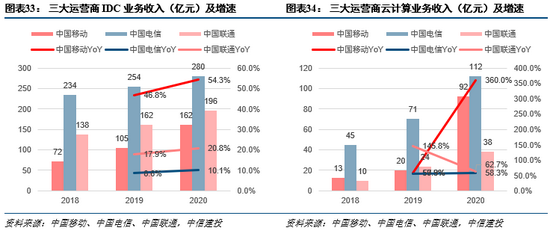

2020年,中国移动政企市场实现收入1129.20亿元,同比增长25.8%;中国电信产业数字化业务(非政企市场全部收入)实现收入839.68亿元,同比增长9.7%;中国联通产业互联网(非政企市场全部收入)实现收入427.26亿元,同比增长30.0%。IDC业务方面,2020年,中国移动、中国电信、中国联通分别实现收入162亿元、280亿元、196亿元,同比增长54.3%、10.1%、20.8%。云计算业务方面,2020年,中国移动、中国电信、中国联通分别实现收入92亿元、112亿元、38亿元,同比增长360.0% 、58.0% 、62.7%。

2.4 共建共享节省资本开支,营运支出可管可控

共建共享节省资本开支,折旧及能源费用也有望得到有效控制。5G时代网络建设由以往的三家运营商各建一张网变为四家运营商建设两张网络。中国移动将与中国广电共建共享700MHz 5G网络,而700MHz具有超强的网络覆盖能力,有望帮助双方用最少的投入实现最好的网络覆盖。中国电信与中国联通双方已经通过共建共享累计共节省投资超过760亿元人民币,且共建共享由5G拓展到4G,2020年新增4G共享基站17万座,双方共节省投资90亿元人民币。此外,5G网络将与4G网络长期共存,我们预计未来将以4G优先承载个人基础流量,将以5G作为个人热点流量的补充以及政企用户行业专网的主要承载。在此思路之下,我们认为5G网络的覆盖更为追求“有的放矢”,叠加5G向6G的演进仍需要7-8年的时间,也就意味着运营商不会面临“3G到5G快速迭代、网络加速建设”的问题。所以,我们预计运营商的Capex在2021年基本达到高点,2022年可能基本平稳,然后进入下降期(不排除未来仍有提升的可能,但应该将与业务量的增长有关,也符合发展需求)。折旧方面,三大运营商的4G投资高峰发生在2013-2016年,2017-2018年资本开支开始下行,2019年5G商用,但运营商资本开支并未大幅增加,这意味着对于运营商未来的折旧压力也将减小。根据前期资本开支投入及各运营商折旧政策测算,我们预计2021-2023年,中国联通、中国移动、中国电信折旧金额有望先后达到峰值。对于市场较为担心的5G基站带来的电费增长,我们认为也将从2022年起显著放缓。一方面,5G共建共享、小通道数5G基站成为主流,以及2022年起资本开支将得到控制,另一方面,技术进步会降低功耗。

我们认为,电信运营商的经营向好具有持续性,具体原因如下:

第一,经过近几年的“提速降费”,国内三大电信运营商的数据流量资费均已大幅下降。数据流量资费已不再是国计民生关注的焦点,政策上进一步引导运营商大幅降低数据流量资费的可能性已经较低。

第二,站在行业健康发展的视角,监管层引导运营商理性竞争。例如,2019年三家运营商推出的5G套餐水平相当。而2020年的实际发展情况来看,运营商在个人客户市场上的竞争已经趋于理性。

第三,5G已规模商用,随着 5G网络用户渗透率的提升,将有助于持续提升用户DOU与ARPU。同时,5G的高速率、低时延、高可靠等特点,有望加快在产业互联网方面的应用,推动运营商政企业务较快增长。

第四,三大电信运营商均实施了股权激励计划(中国联通近期正在回购,拟用于未来的股权激励),有望完善激励机制,激发员工工作积极性,促进经营持续向好。

三.

光模块、北斗军用、IDC与云计算板块2020年业绩较好,21Q1各板块经营情况普遍改善

3.1 光模块、IDC与云计算、北斗军用板块2020年业绩相对较好

通信各子板块中,2020年营收同比增速前三位依次是:光模块(216.79亿元,同比增长24.2%)、无线通信设备(219.54亿元,同比增长21.1%),北斗军用(126.65亿元,同比增长16.76%)。2020年营收同比增速后三位依次是:专网(275.61亿元,同比下降25.57%),智能卡(47.20亿元,同比下降18.11%),通信增值服务(254.10亿元,同比下降3.70%)。

通信各子板块中,2020年归母净利润表现突出的包括:北斗军用(13.64亿元,同比增长1831.94%,主要系北斗星通2019年计提大额商誉减值),IDC与云计算(44.02亿元,同比增长74.55%),通信增值服务(0.91亿元,同比扭亏为盈)。2020年亏损的四个子版块分别是:物联网(-9.86亿元,亏损扩大)、北斗民用(-8.11亿元,亏损减少)、专网设备(-9.11亿元,亏损减少)、通信配套服务(-8.38亿元,盈转亏)。

3.2 IDC与云计算、北斗板块20Q4业绩相对较好

20Q4营收同比增速前三的子板块依次是:北斗民用(19.90亿元,同比增长34.29%),线缆(286.14亿元,同比增长23.18%),北斗军用(48.86亿元,同比增长20.04%)。20Q4营收同比增速后三位依次是:专网设备(85.51亿元,同比下降23.26%),智能卡(14.79亿元,同比下降18.72%),通信配套服务(27.97亿元,同比下降5.66%)。

20Q4归母净利润同比表现突出的板块包括:IDC与云计算(15.59亿元,同比扭亏为盈)、北斗军用(6.57亿元,同比扭亏为盈)、光模块(5.30亿元,同比增长16.79%)。20Q4归母净利润同比表现后三位依次是:通信增值服务(-30.78亿元,同比亏损减少),物联网(-19.37亿元,同比亏损减少),专网设备(-15.30亿元,同比亏损减少)。

3.3 无线通信设备、光模块板块21Q1表现较好

21Q1营收同比增速前三的子板块依次是:北斗民用(10.50亿元,同比增长92.50%),光通信设备(67.80亿元,同比增长57.69%),光模块(53.77亿元,同比增长51.20%)。21Q1营收同比增速后三位依次是:专网设备(49.52亿元,同比下降11.08%),IDC与云计算(79.66亿元,同比增长7.31%),通信配套服务(16.05亿元,同比增长18.97%)。

21Q1,归母净利润同比表现突出的板块包括:无线通信设备(1.88亿元,同比增长55倍)、专网设备(10.31亿元,同比增长469.51%)、通信主设备(22.12亿元,同比增长275.03%)、光模块(5.51亿元,同比增长172.90%)、线缆(9.17亿元,同比增长181.92%)。仅北斗民用与通信配套服务板块发生小幅亏损。

四.

通信行业公募持仓占比创近年来新低

4.1 20Q2以来,通信行业公募基金及北向资金持仓占比持续下降

自20Q2以来,通信行业公募基金及北向资金持仓占比持续下降。公募基金持仓方面,截至2021年4月30日公布的数据,20Q4公募基金通信行业持仓市值502.35亿元,占比1.04%,较20Q3下降约0.09pct;21Q1公募基金通信行业持仓市值229.83亿元(可能数据公布不完整),占比0.74%,较20Q4下降0.30pct。北向资金持仓方面,截至2021年4月30日公布数据,20Q4北向资金通信行业持仓市值166.36亿元,占比0.72%,较20Q3下降0.39pct;21Q1北向资金通信行业持仓市值132.44亿元,占比0.57%,较20Q4下降0.15pct。

21Q1,通信行业公募基金持仓市值前十大股依次为:亿联网络、中兴通讯、中天科技、移远通信、七一二、新易盛、广和通、中国联通、网宿科技、光环新网,其持仓市值占比通信行业公募基金持仓市值的84.74%。亿联网络、移远通信、新易盛公募基金持仓占其流通股比例超过10%,分别为15.13%、13.99%、12.74%。

环比20Q4,21Q1通信行业公募基金持仓股份数量(季度公布数据可能非全量数据)增加前五依次为科信技术、波导股份、盛洋科技、富通信息、富士达,21Q1通信行业公募基金持仓股份数量减少前五依次为中国联通、中兴通讯、网宿科技、七一二、亿联网络(季度公布数据可能非全量数据)。

21Q1,通信行业北向基金持仓市值前十大股依次为:中际旭创、中兴通讯、光环新网、中天科技、亿联网络、移远通信、亨通光电、烽火通信、网宿科技、七一二,其持仓市值占比通信行业北向资金持仓市值的85.49%。

环比20Q4,21Q1通信行业北向资金持仓股份数量增加前五依次为中天科技、光环新网、网宿科技、中兴通讯、亨通光电,21Q1通信行业北向资金持仓股份数量减少前五依次为光迅科技、中际旭创、杰赛科技、移远通信、星网锐捷。

4.2 通信行业动态PE处于历史估值底部,线缆、主设备估值较低

截至2021年4月30日收盘,申万通信指数动态PE为36.19,处于10年以来的20.16%分位点,处于5年以来的14.90%分位点。2020年7月13日,申万通信动态PE达到近期高点(52.75)后回落明显。

基于各公司2021年盈利的Wind一致预测来计算板块估值,没有一致预期的,若2020年利润为正则假设与2020年持平,否则假设与2019年持平(2019年归母净利润为正时)或与2018年持平(2019年归母净利润为负时)。整体来看,2021年估值较低的板块是线缆(16X)、通信主设备(20X)、光通信设备(24X),较高的板块是IDC与云计算(76X)、智能卡(53X)、专网设备(50X)、北斗军用(47X)、通信配套服务(46X)。

五.

2021年以来通信板块减持规模同比下降,质押风险持续释放

5.1 2021年以来通信板块上市公司重要股东减持规模同比下降

2021年1月至4月,通信板块上市公司股东、管理层及相关人士在二级市场以集中竞价或大宗交易方式减持股票2.55亿股,同比下降24.4%,市值44.9亿元,同比下降43.3%,减持股份数占通信板块A股流通股总量(以20210430数值计)的0.29%。从单月来看,2020年7月减持金额、减持比例最高。

2021年以来,重要股东累计减持金额最高的5家公司依次为:七一二(10.8亿元)、中兴通讯(9.8亿元)、亿联网络(3.8亿元)、移远通信(3.3亿元)、中际旭创(2.9亿元)。2021年以来累计减持股数占A股流通股比例最高的5家公司依次为:*ST高升(6%)、铭普光磁(5%)、七一二(4%)、三维通信(4%)、中嘉博创(4%)。

5.2 通信板块质押率持续下降,大股东质押风险可控

2020年初以来,通信板块质押率持续下降。2020年1月以来,通信板块质押股数从96亿股降至目前的80亿股,占通信板块A股总数的比例从10.4%降至目前8.3%,板块内质押比例超40%的公司稳定在5家左右。

2020年以来,通信板块大股东质押比例稳中有降。2020年1月以来,通信板块上市公司第一大股东质押股数占其所持股份比例呈震荡下行趋势,截至2021年4月30日,质押比例为16.2%,大股东质押比例达到90%的公司为7家。

截至2021年4月30日,通信板块质押比例排名前五公司依次为大富科技、*ST实达、中富通、三峡新材、润建股份,大股东质押比例100%公司包括奥维通信、大富科技、恒实科技、*ST实达、鹏博士。

六.

投资建议与风险提示

复盘通信行业2020年报及2021年一季报,随着国内疫情得到控制,5G规模商用,行业内公司恢复正常经营,通信板块盈利情况逐步好转。在资费降幅收窄叠加5G普及带来DOU提升的背景下,电信运营商经营拐点确立,21Q1三大运营商移动用户ARPU值均实现同比正增长。

20Q2以来,通信行业公募基金及北向资金持仓占比持续下降。截至2021年4月30日公布的数据,21Q1公募基金通信行业持仓占比0.74%,较20Q4下降0.30pct;北向资金通信行业持仓占比0.57%,较20Q4下降0.15pct;申万通信指数动态PE处于历史底部。截至2021年4月30日收盘,申万通信指数动态PE为36.19,处于10年以来的20.16%分位点,处于5年以来的14.90%分位点。我们认为,通信行业盈利情况正逐步好转,叠加估值处历史底部,可考虑择机加仓。但总体来看,通信行业是结构性行情,建议关注:一是5G应用,如物联网,包括智能控制器与智能网联汽车等;二是电信运营商;三是军工通信;四是碳中和下的海底光电复合缆龙头。

风险提示:疫情影响超预期;5G进展不及预期;中美问题;军工订单恢复低于预期等。

责任编辑:戴菁菁

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)