股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

财熵 | 东鹏饮料“累了困了”?

导读:8月15日,能量饮料第一股东鹏饮料公布了一份不及预期的中报。从财报看,目前主打产品东鹏特饮面临着产品结构单一、局限于南方下沉市场、全国化进程缓慢、市场覆盖欠缺等诸多问题。在业绩说明会上,东鹏饮料方面透露出进军海外市场的意愿。但在国内市场尚未稳固的情况下,东鹏又将如何玩转海外市场?

来源|财熵

作者|彭格

主编|谷越

版式|雪山

近年来,我国功能性饮料赛道日益红火,人人都想入局分一杯羹。一边是饮料巨头的强势入局,如统一(00220.HK)推出了“够燃”、伊利(600887.SH)推出了“焕醒源”、农夫山泉(09633.HK)推出了“能量帝”;另一边则是令人大跌眼镜的品牌内斗——多年以来,中国红牛与泰国红牛为商标归属权纷争不断,屡次对簿公堂未有结果。

除了上述两种情况,行业老字号东鹏特饮的强势追击也是一大看点,一句经典的广告词“累了困了,喝东鹏特饮”,让这款能量饮料风靡大江南北。2021年5月27日,东鹏特饮的母公司东鹏饮料(605499.SH)在上交所挂牌上市,成为A股功能饮料第一股,算是“乘势而起”的典型代表。

8月15日晚间,东鹏饮料披露了2022年半年度报告。报告期内,公司实现营业收入42.91亿元,同比增长16.54%;实现归母净利润7.55亿元,同比增长11.66%;扣非归母净利润7.15亿元,同比增长8.27%。从财报看,东鹏饮料在产品结构、产品销售两方面均有不同程度的下降。

东鹏饮料的这一成绩,在目前市场环境下显得较为稳健,但若与其历史增速相比,则显得有些疲软——2021年上半年,东鹏饮料实现营收36.82亿元,同比增长49.11%;实现归母净利润6.76亿元,同比增长53.14%。

中报出来后,多数股民对于东鹏饮料的业绩表现较为失望,“增速没达标”是股民的普遍评论。截至8月29日收盘,东鹏饮料收报150.40元/股,总市值601.62亿元,股价距离巅峰期的282.76元/股,已跌去46.81%。

东鹏饮料股价大跳水 图源新浪财经

东鹏饮料为何慢了下来?稳健背后,又有哪些隐忧?

营收和净利润增长失速

资本逐利,东鹏饮料的增长失速已经让资本动摇。从机构持股看,流通股东减持与加仓动向不一。根据财报显示,东鹏饮料十大流通股东在二季度变化较大,一支公募基金加仓,两支社保产品新进十大,有三支公募基金减持,代表北上资金的香港中央结算减仓超1/4。

与此同时,东鹏饮料股东户数的减少也较为明显。据财报显示,截至2022年6月30日,公司股东户数为1.84万户,较上期(2022年3月31日)减少3807户,减幅为17.18%。

据东鹏饮料8月5日发布的股东减持股份进展公告显示,公司第二大股东天津君正,自5月27日解除限售当天就已抛出大额减持计划,截至8月4日暂未有实质性减持动作,减持计划尚未结束。

后续,天津君正的减持计划是否会有实质性动作暂未可知,但从其合伙人巴比食品(605338.SH)的态度看,天津君正似乎有点“骑虎难下”。

8月10日,巴比食品发布了2022年上半年财务报告。报告期内,巴比食品实现营收6.85亿元,同比增长15.9%;实现归母净利润1.18亿元,同比下降44.2%,增收不增利。

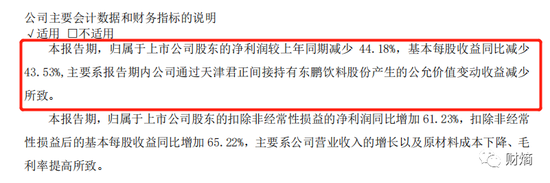

对于净利润的大幅下滑,巴比食品在财报中给出的说法是:这并不是经营所致——报告期内,公司实现扣非净利润9306.84万元,同比增长61.23%,主要系营业收入的增长以及原材料成本下降、毛利率提高所致;而是由于报告期内,公司通过天津君正间接持有东鹏饮料产生的公允价值变动收益减少所致。简单来说,主要是间接持有东鹏饮料股份所产生的“投资亏损”。公开资料显示,巴比食品为天津君正投资管理合伙企业的有限合伙人,持有后者5.71%的股份。

图源巴比食品2022上半财报

回归东鹏饮料财报本身,财熵梳理发现,东鹏饮料的增长失速可以从外因和内因两方面去分析。

外因是大宗原材料的价格上涨。2022年上半年,大宗原材料聚酯切片采购价格上涨,均价相比2021年上涨38.97%,白砂糖均价同比上涨7.00%,这导致东鹏饮料的毛利率由去年同期的46.89%减少至本期的42.68%。

值得关注的是,为减少成本对盈利空间的侵蚀,报告期内,东鹏饮料在理财投资上投入了更多的资金。财报显示,东鹏饮料财务费用较去年同期上涨583.36%,通过购买理财产品所产生的收益金额为6017.57万元,较去年同期上涨298%,远高于同期贴现的利息支出金额。

内因是东鹏饮料本身产品销量的不振。报告期内,东鹏主阵地广东区域实现销售收入16.48亿元,与去年同期基本持平,收入占比下降6.59%。与此同时,公司在全国区域的收入占比为51.78%,较去年同期同比增加6.91%。其中华东区域表现最为亮眼,收入比重达到13.18%,是除广东区域以外的第二大区域。

需要知道的是,虽然东鹏饮料在广东以外的地区增长较为明显,但这些地区的低基数因素不应该被忽视。东鹏在全国市场的持续推进固然可喜,但相比起来,其在广东地区的销售增速下滑似乎更值得警醒。与此同时,从全国市场看,东鹏仍然存在“南强北弱”的区域分布不平衡的特点。

对此,香颂资本董事、分析师沈萌向财熵表示,“东鹏饮料的业务结构具有明显区域瓶颈,净利增速放缓也充分证明了潜在成长空间在不断缩小,区域发展空间接近极限,如果不能突破区域限制,未来的预期会越来越弱。”

从财报看,除了区域占比问题,东鹏饮料产品营收结构的失衡,也是一个棘手的问题。

患上大单品依赖症

东鹏饮料主要从事饮料的研发、生产和销售,近年来,随着消费需求的多样化,东鹏开始持续丰富产品矩阵。在核心产品东鹏特饮的基础上,公司陆续推出“东鹏加気”、“东鹏0糖特饮”、“东鹏气泡特饮”、“东鹏大咖等产品”,积极拓展产品品类。

目前,公司主要有能量饮料、非能量饮料和包装饮用水三大品类。不过从营收结构看,东鹏饮料的全品类推进较为缓慢,在三大业务中,能量饮料销售收入的占比远超其他类型产品。

从现实看,如何摆脱对核心单品东鹏特饮的依赖,提高其他品类的收入占比,似乎已经成了东鹏饮料的一块“心病”。

东鹏特饮是公司的拳头产品,为公司最主要的收入来源。多年以来,东鹏特饮大单品营收占比始终高达95%左右,2021年实现营收65.29亿元,收入占比94.47%。目前,东鹏特饮主要有6种包装规格,分别为500ml金瓶特饮、250ml金瓶特饮、250ml金罐特饮、335ml金罐特饮、250ml金砖特饮和250ml金钻特饮。

在上述东鹏特饮中,500ml金瓶特饮上市后迅速获得消费者青睐,销售收入从2017年的5,954 万元增长到2021年的50.24 亿元,复合年增长率达到203.08%,带动公司的销售收入和净利润稳定增长。

从2022年上半年财报数据看,东鹏饮料对东鹏特饮的依赖依旧很重。

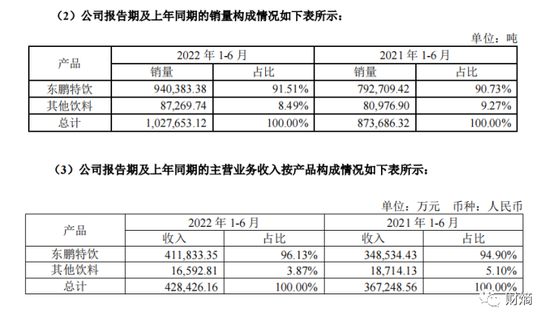

报告期内,东鹏特饮销售收入41.18亿元,同比增长18.16%。销售收入占比96.13%,较2021年的94.90%仅下降1.23%;报告期内,东鹏特饮销量同比增长 18.63%至94.04万吨,占总销量的比例为 91.51%,销量占比较去年同期上升0.78%。

另一边,其他饮料虽然有较大增长,如报告期内咖啡饮料“东鹏大咖”的月均销售额较2021年9月上市后月均销售额增长约39.06%,“东鹏天然水”2022年上半年营收则同比增长47.50%。但总体来看,其他饮料的销售收入、销售占比依旧有限——上半年其他饮料销售收入不增反降,实现1.66亿元的销售收入,比去年同期的1.87亿元下降11%,收入占比则从5.1%下滑到了3.87%;报告期内,其他饮料的销量为87.27万吨,占总销量的比例为8.49%,销量占比较去年同期下降 0.78%。

东鹏特饮与其他饮料的销量及销售情况 图源财报

从其他饮品企业的发展历程看,产品营收结构失衡是一个值得重视的问题。此前,汇源果汁、香飘飘(603711.SH)等饮品企业都曾凭借其核心单品备受消费者青睐,并在资本市场大放异彩,但现在却都因拳头产品增长停滞而陷入发展困境。

对于东鹏饮料的多元化困局,沈萌表示,“能量饮料属于细分市场,东鹏饮料要跨足到其他领域需要前期投入培育品牌和产品,因此并不是很快能够见效。单一产品占比高低并不重要,重要的是核心产品所在的市场潜力是否足够保证稳定持续高成长。”

食品产业分析师朱丹蓬对财熵表示,上半年的业绩增长,既体现了东鹏饮料新兴市场的增长,也体现了企业在新品类、新渠道的增长发力,企业步入了健康良性的发展快车道。未来,随着东鹏饮料“多品牌、多品类、多场景、多渠道、多消费人群”五多战略的逐步落地,其全年业绩将更进一步提升。

对于现阶段的产品多元化困境,东鹏饮料在财报中明确表示,将继续布局“东鹏能量+产品矩阵”并扩充其他品类的饮料产品,紧跟个性化、健康化等趋势,满足消费者的多元化需求,积极布局咖啡饮料、运动能量饮料、无糖茶饮料等领域,培育更多的超级单品。

能否再造一个广东市场?

2000年前后,正值国有企业改制收购潮,2003年,东鹏饮料创始人林木勤接手了深圳一家濒临倒闭的国有饮料小厂,这便是东鹏饮料的前身。此后十余年间,东鹏饮料一直以广东区域为大本营逐步向外扩张。2013年,东鹏特饮签约明星谢霆锋为品牌代言人,开始在全国市场布局。

东鹏饮料董事长林木勤 图源网络

东鹏饮料主要分为三个区域,分别为:广东区域,包括广东省(除广东省南区特通渠道及餐饮渠道之外)、海南省;全国区域,包含华东、华中、广西、西南、华北(含北方大区);直营,包括线上销售、全国直营客户、广东省南区特通渠道及餐饮渠道。

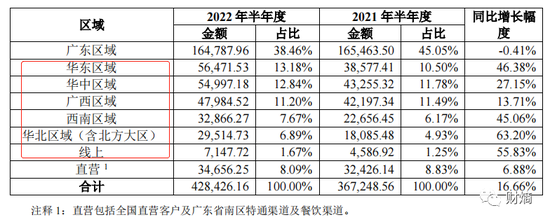

其中,广东区域是东鹏饮料的核心优势市场。2022年上半年,东鹏饮料在广东区域实现收入16.48亿元。根据弗若斯特沙利文的报告,东鹏饮料的销售额及销售量连续五年在广东区域保持行业第一,市场占有率目前已超过50%。

东鹏饮料主营业务收入区域分布情况 图源财报

在广东区域牢牢保持领先优势的背景下,近年来,东鹏饮料一直致力于加快推进全国化战略进程。从实践路线看,完善销售网络、深耕下沉市场是其主要策略。

据财报披露,目前东鹏饮料已经建立了触达全国的销售网络。

根据财报,东鹏饮料合作的经销商数量,从期初的2312家增加至2022年6月30日的2590家,合作经销商覆盖全国31个省级行政区、329个地级行政区,地级城市覆盖率达到 98.79%。产品曝光度和消费者触达能力不断提升,报告期内,公司的终端网点数量也从209万家增加至250万家,

除此以外,东鹏饮料还以“冰冻化是最好的陈列”为思路,持续加强在渠道端的冰柜投放,拓宽铺货面,增强产品的曝光率和终端动销。截至2022年6月30日,一共投放了约7.4万台冰柜。

上文说过,多年以来,东鹏饮料一直存在“南强北弱”、区域分布不均衡的问题,未来这些措施能否助其再造一个广东市场?

据弗若斯特沙利文报告显示,东鹏饮料2020年、2021年连续两年在我国能量饮料中销售量排名第一,销售金额排名位于国内第二(仅次于红牛),逐渐成长为全球范围内收入增速最快的功能饮料企业。

前瞻下阶段的发展,除了推进全国化布局,东鹏饮料还向外界透露了开拓海外市场的意愿。在2022年上半年业绩说明会上,集团副总裁、董事会秘书刘丽华表示,东鹏正计划拓展海外业务,在全球范围内有选择性地寻找具有业务协同、能力互补的企业开展全方位合作,逐步提升公司在海外市场的品牌知名度。

沈萌认为,在全国市场的渗透还没有取得稳固的份额时,东鹏饮料扩展海外市场具有一定的风险,既分散企业资源,也不能保证每个市场都能很好的兼顾。

在中国市场,东鹏饮料与红牛的竞争还在继续。虽然东鹏在销售量上已经超越红牛,但外界对于它的质疑似乎从来没有停止。在社交媒体平台,每每提及“东鹏饮料反超红牛”,总有人评论,将东鹏超越红牛归因于红牛忙于“宫斗”分身乏术,抑或是东鹏较低的价格策略——在某知名电商平台,同样250ml*24瓶规格的饮品,东鹏特饮的售价为62.9元,而红牛售价高达144元。

值得关注的是,6月29日,东鹏饮料曾发布公告,称正在筹划境外发行全球存托凭证,拟在瑞士证券交易所上市。

东鹏饮料能成功进军国际市场吗?若成功上市,其又能否在海外市场续写中国传奇?

责任编辑:梁斌 SF055

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)