滨江集团(9.990, 0.26, 2.67%)的“暗雷”:沪深烂尾项目20亿坏账隐忧

谁来负责

撰文 | 舒克

出品|大摩地产

浙系“一哥”滨江集团在千亿房企中略显另类:与大多数全国化布局的房企相比,滨江集团仍在固守浙江,是龙头房企中已为数不多的地方型房企。

从2019年销售额数据可窥端倪:同为浙系房企的绿城、祥生,浙江市场销售额占比已分别下降到40%、59%;滨江集团去年的1120亿销售额中,浙江贡献了1082亿,占比高达92%。

滨江集团并非不愿走出“舒适区”。从2015年起,滨江集团曾在上海、深圳等多个核心城市出手,与当地企业联手投资项目。然而,滨江集团在这些跨省项目中吃亏不少,导致至今仍在小心翼翼的试探。

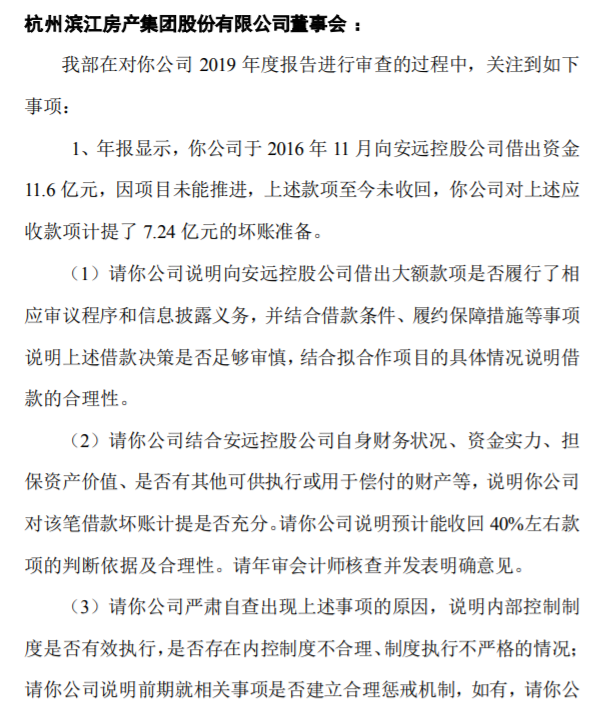

6月8日,深交所对滨江集团(002244.SZ)2019年年报发出问询函,核心指向滨江集团与昔日深圳项目合作方安远控股之间的借款纠纷。这也正是滨江的“踩雷”项目之一。

滨江集团与安远控股的借款纠纷已经持续多年。2016年,滨江集团意图打入深圳市场,与“地头蛇”安远控股成立合资公司深圳滨安,由滨江集团持股70%、安远控股持股30%,共同开发深圳旧改项目龙华区安丰工业区地块。

值得一提的是,安远控股的实控人陈族远并非简单人物。这位潮汕商人,靠基建、矿业等起家,涉足地产、水电等产业,曾卷入多起官员行贿案,特别是2015年前后的广州原市委书记万庆良大案,被指行贿5000万帮万逃避调查。

彼时,价格较低的工业用地是不少房企眼中的洼地,工业用地往往带有部分住宅建设指标——安丰工业区地块即带30%商务公寓指标——加上当时政策宽松,工业用地在功能改变、规划调整上有很大空间。

为了加速开发,滨江集团斥资8.6亿元人民币收购“光大信托-安远集团单一资金信托”的受益权,并向安远控股提供3亿借款,合计11.6亿元。双方约定,项目开发成功后,销售额计入滨江集团,二者共同分利。

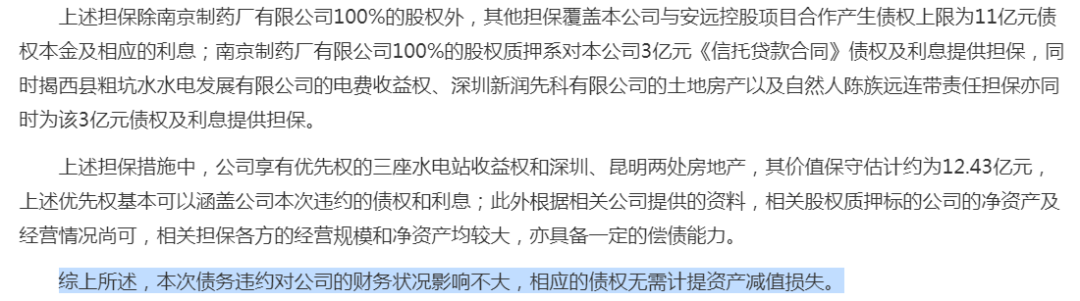

然而,深圳的政策很快突变。2017年,深圳出台“史上最严工改政策”,禁止将厂房改为公寓,由此导致安丰工业区项目迟迟无法推进。2018年,滨江集团起诉安远控股,要求后者归还11.6亿元投资款。最终,安远控股用抵押的三座揭阳市水电厂收益权,以及深圳和昆明的三处房产,补偿给滨江集团。

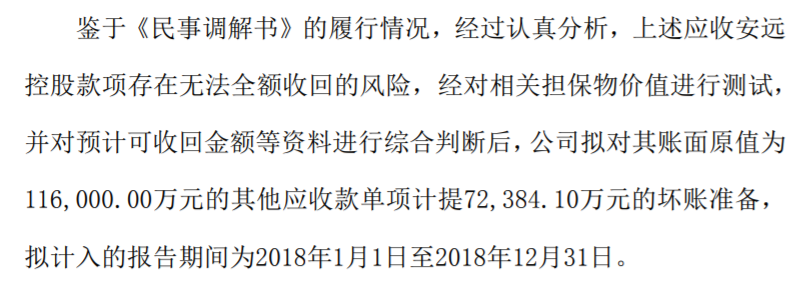

不过,滨江集团对此项目损失的前后说法不一。2018年,滨江集团回复问询函时称,安远控股赔付的上述资产价值保守估计约为12.43亿,认为相应债权“无需计提资产减值损失”。

到了2019年,滨江集团却又很快对此计提了7.24亿减值。即使如此,剩余4.36亿元至今也没有收回。

公开资料显示,安远控股早已债务纠纷累累,陈族远名下核心资产已被各路债主拿来抵债。

所以,这次深交所年报问询函,特别提出要求滨江集团到底能不能收回账款,以及谁为这笔投资负责?公司董监高及关键人员是否在这笔交易中受益?

滨江隐忧

滨江集团总部位于杭州,以在杭州开发豪宅知名,知名度和规模仅次于同城的绿城。

2015年之前,滨江集团显得较为保守,只做浙江省内生意,主要项目均位于杭州。但随着房企进入加杠杆扩张周期,滨江集团也开始向省外扩张,创始人戚金兴更喊出了三年即到2018年实现千亿规模的目标。

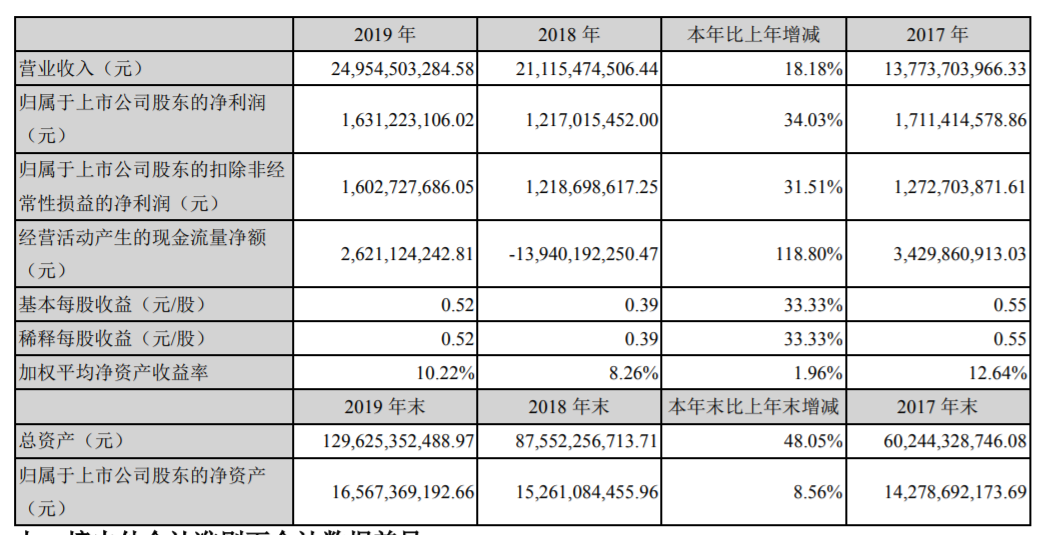

2016、2017年,滨江集团销售额迅猛增长,分别达到367亿、615亿,但2018年并未如期完成千亿目标,仅有850亿元。直到2019年,滨江集团才终于跨过千亿门槛。

不过,滨江集团的全国扩张始终不算顺利。年报显示,截至2019年末滨江集团土储可售货值2500亿元,其中57.3%位于杭州,浙江省内其他城市占25.8%,省外主要集中在上海、深圳等地,占比约16.9%。

提到上海,滨江集团在这座城市几乎复制了与深圳同样的故事。

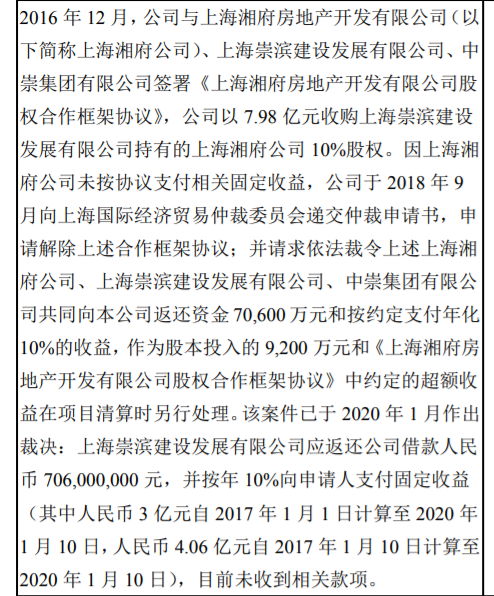

2016年底,滨江集团与上海商人仇瑜峰的中崇集团合作,以7.98亿元收购中崇子公司崇滨建设持有的上海湘府项目10%股权,并成立合资公司中崇滨江和有限合伙企业浙银上海湘府城建,拟共同开发上海湘府花园三期项目。

为了和中崇加深合作,滨江集团向浙银上海湘府城建出资2亿元,并向中崇集团相关公司出借了7.06亿元,合计9.06亿元。

与深圳故事同样的开始,结局同样不妙。湘府花园三期项目泡汤后,2018年滨江集团将中崇诉至法庭,虽然最终胜诉,但陷入流动性危机之中的中崇集团能否最终还债仍是未知数。

中崇和滨江的蜜月期中,中崇滨江还拿下了上海黄浦旧改项目、上置集团旗下上海金心置业49%股权。该旧改项目至今仍无太大进展,上置集团正在出售项目股权。

值得一提的是,上述深圳、上海的两次“踩雷”,给滨江集团造成的损失高达20亿元(已计提7亿多元坏帐),而2018年、2019年滨江集团的净利分别为12亿、16亿。这也意味着,假设上述尚未收回的债务全部计提坏账,将吃掉滨江集团2019年的绝大多数利润。

这恐怕也是滨江集团迟迟不能说明是否能够收回全部账款的核心原因。

除上述项目外,滨江集团位于深圳的另外一些旧改项目也充满了不确定性。

2017年,滨江集团从深圳爱义福鑫投资手中收购深圳爱义房地产48%股权,成为后者第一大股东,打算和爱义福鑫一起在当地开发部分旧改项目,包括南方报业大厦城市更新项目、龙华区浪口片区城市更新项目。

但上述旧改项目进展缓慢。南方报业大厦项目在滨江集团2018年的财报中还处于拟建状态,在2019年的报表中已经不见踪影。浪口村屋和浪口厂房项目仍处于筹备建设中,分别计划在今年12月和8月动工。

截至2019年底,滨江集团在建项目共有37个,其中20个位于杭州,15个位于浙江其他城市,仅有两个项目位于浙江省外,分别位于江苏南通和江西上饶。

另外需注意的是,滨江集团“急速”冲击千亿背后,存在着不小的猫腻:通过降低权益占比对规模“注水”,是滨江集团突破千亿门槛的关键原因。

2019年,滨江集团全口径销售金额为1020亿,但并未披露权益销售金额。不过,滨江集团披露的2019年31个销售项目中,权益占比低于50%的项目达到11个。2019年,滨江集团新增了28个项目,其中18个项目的权益占比不超过50%(含50%)。

据观点地产数据,2019年滨江集团权益销售额仅有447.3亿,以此计算滨江集团的权益销售占比仅有43.9%。而克而瑞数据显示,2017年、2018年,滨江集团销售额分别为615亿和850亿,同期权益销售金额分别为260亿、375亿,权益占比分别为42.3%和44.1%。

房企合作开发虽然很常见,但在千亿规模的房企中,滨江集团的权益销售占比明显较低。事实上,千亿房企中仅有滨江集团的权益占比低于50%。

站上千亿规模的滨江集团,表面静好,暗藏隐忧。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:梁斌 SF055

热门推荐

“90后银行员工成副县长”?青海当地回应:平级安排,期满回原岗 收起“90后银行员工成副县长”?青海当地回应:平级安排,期满回原岗

- 2025年02月21日

- 07:45

- APP专享

- 扒圈小记

4,294

4,294

为外卖骑手缴纳五险一金!京东、美团、饿了么相继宣布

- 2025年02月20日

- 07:53

- APP专享

- 扒圈小记

- 3,434

马克龙将访美见特朗普:如果对普京软弱,你怎么能对中国可信呢?

- 2025年02月21日

- 00:21

- APP专享

- 北京时间

- 2,154

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:54:37

证监会发布会,注意两个要点: 1、资本市场是数亿老百姓(sh603883)投资的重要渠道,这个应该是第一次说,说明开始重视2亿多散户。 2、证监会坚持重拳出击,切实维护好广大投资者的根本利益。以前都是“保护”,现在变成了“维护”。 -

数字江恩今天 09:48:38

所以下周还会有一次回踩,第一支撑10周线,第二支撑15分钟图轮峰线。只要支撑不跌破,那么宽幅震荡完成之后,大盘会继续向上运行。 -

数字江恩今天 09:48:33

30分钟图来看,之前的行情展望已经说过,可以突破三角形顶点,也可以突破红色轮谷线。本周收盘在顶点之上,刚好收盘在红色轮谷线,还不算站上红色轮谷线。从30分钟图的三角形来看,蓝色轮峰线突破后变为支撑,这个位置和10周线的支撑是完全吻合的。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:48:22

看15分钟图,大盘突破了3494以来下跌的蓝色轮峰线,而冲高3356区间后,主要是突破轮峰线后的蓄势震荡。这个震荡本周二的回踩并不足够,下周还有一次回踩。底线是不跌破蓝色轮峰线,都算宽幅震荡很健康。实际图上方框未必跌破。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:48:08

大盘本周放量持续温和放量,5周线实现了上穿10周线。周线金叉带了了周二的剧烈震荡,但其后坚强拉回,收了一个周线的光头小阳线。下周10周线3292首先看为大盘支撑。本周继续是机器人(sz300024)和人工智能相关板块最为活跃,同时新能源板块恢复了一定的活度。 -

数字江恩今天 09:48:04

下周行情展望2025.02.21 -

波段擒龙今天 07:51:39

2月21日,最高检经济犯罪检察厅厅长杜学毅在“依法从严打击证券违法犯罪促进资本市场健康稳定发展”发布会上表示,从近年来检察机关案件办理情况看,证券犯罪具有“两多一复杂”的特点。一是内幕交易、操纵市场等交易类犯罪仍然多发,部分行为人利用信托计划、场外期权等金融工具实施犯罪,场外配资、专业操盘、荐股“黑嘴”、分仓软件开发等黑灰产业链参与违法交易。二是欺诈发行、违规披露信息等涉财务造假犯罪案件数量增长,造假模式复杂、参与人员众多,涉案数额巨大,严重侵害投资者合法权益。三是私募基金犯罪情况复杂。既有资金募集端的非法集资犯罪,又有资金使用端的挪用侵占犯罪,且与证券犯罪相互交织。(e公司) -

宋谈股经今天 07:51:35

今日共112股涨停,连板股总数18只,12股封板未遂,封板率为90%(不含ST股、退市股)。焦点股方面,算力板块全线爆发,杭钢股份(sh600126)13天10板、拓维信息(sz002261)13天8板、润建股份(sz002929)10天7板;机器人(sz300024)板块延续强势,杭齿前进(sh601177)8连板、盈峰环境(sz000967)5天4板。 -

波段擒龙今天 07:43:33

阿里巴巴成交额超400亿港元,成交额创历史新高;现涨超15%。 -

北京红竹今天 07:42:18

3、防守线目前恒生科技指数波段防守线在5466点,不破反弹还可以延续,跌破反弹结束,这已经第三次上移了。但大方向依然没结束,而且我也不建议担心跌破之后的回落。科创50也是不适合追高,五分钟级别2个中枢已经出了,防守线还没上移,如果出现三买到时候我在和大家说。沪指也是还差个五分钟级别三买。总之,大方向还向上,短期防守线有的指数已经有了,有的还没有。