股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

原标题:房贷变天?多家银行被曝停贷,央行新规发威!网友:利好股市!

周末,一则“多家银行已停贷”的消息刷屏,究竟发生了什么?

多家银行暂停按揭贷款

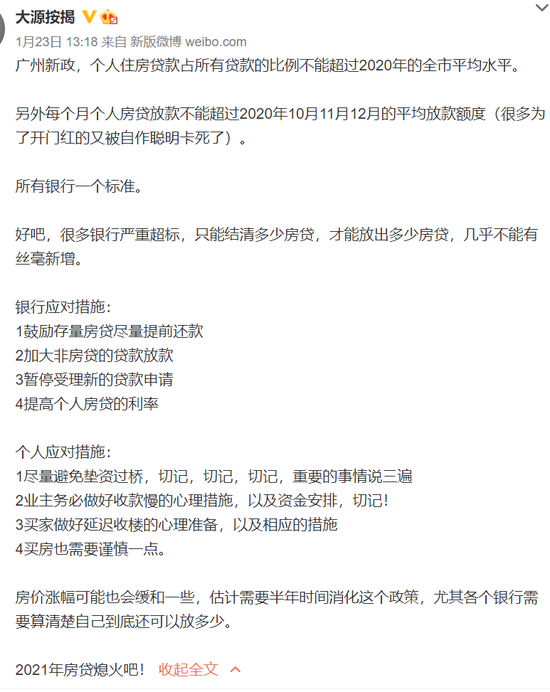

24日,有大V通过微博爆料称,“广州新政,个人住房贷款占所有贷款的比例不能超过2020年的全市平均水平。”同时,该大V爆料称,在此情况下,所有银行应对的措施是“暂停受理新的贷款申请”。

而据21世纪经济报道称,招商银行深圳分行、广州分行及其下辖省内各家分支行已于一周前暂停按揭贷款放款,前端业务层面口径为:“节制接单”。

光大在深圳地区已经暂停按揭贷款,广发银行则表示不接单,其合作的其他银行目前审批、放款基本正常,从房贷大头四大行的表现看,放款周期约在一个月左右,目前比较难保证。

另据红星新闻报道,一位广发银行的工作人员证实称,“不是‘停贷’,是所有银行没有贷款额度了,你们要买房贷款的话只有等。”

广发银行在当地负责房贷业务的陈经理称,“现在可以申请到房贷,只是需要等待。”对于上述传闻,该经理称,“不是停贷,而是银行的贷款额度受限。”该经理解释称,“所有银行都一样,由于国家划了红线,房贷贷款额度不能超过一定的比例,一旦超过了就不能放款。”

陈经理提醒,不会像以前那样,银行可以随便发放贷款额度,“银行的存量贷款有一个红线,不能超过多少比例,一旦超额了就不能放款。”

最后,陈经理表示,“目前没有任何解决的办法,只能等待。我们银行暂时没有额度,你可以问一下其他银行。”

央行新规发威

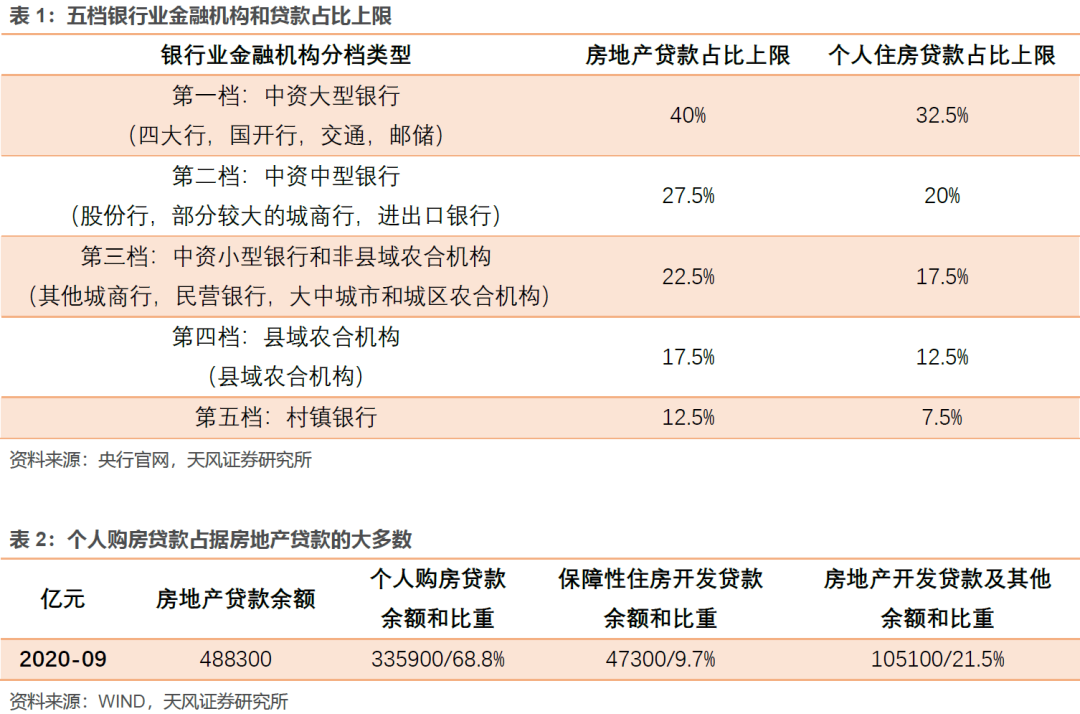

2020年12月31日,人民银行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称《通知》),决定建立银行业金融机构房地产贷款集中度管理制度,分档设置房地产贷款余额占比上限和个人住房贷款余额占比上限。通知自2021年1月1日起实施。同时对占比超标的银行设置2年或4年调整过渡期。

按房地产贷款集中度管理要求,房地产贷款余额占比上限和个人住房贷款余额占比上限分为五档:中资大型银行分别是40%和32.5%;中资中型银行分别是27.5%和20%;中资小型银行和非县域农合机构分别是22.5%和17.5%;县域农合机构分别是17.5%和12.5%;村镇银行分别是12.5%和7.5%。

对于个人购房者来说,这到底意味着什么呢?最直接的影响在于,部分银行发放房贷的规模将会受到限制,如果银行之前发放个人房贷的占比较高,甚至超过了央行此次规定的红线,那么银行就必须在过渡期之内,逐渐调整到规定范围之内,那些放房贷占比接近红线的银行,以后也必须控制房贷的增长速度。所以,对于个人购房者来说,银行收紧放贷规模,显然会增加申请房贷的难度。

截至2020年3季度,房地产贷款余额为48.8万亿,占人民币各项贷款余额的比例为28.8%。结构上,房地产贷款主要包括三个种类:房地产开发贷款、个人住房贷款、保障性住房开发贷款,其中个人住房贷款占比最高,达到68.8%,占各项贷款余额的比例为19.8%。

在1月22日的新闻发布会上,银保监会相关负责人表示,这一政策主要是监控房地产企业融资,对个人房贷影响不大。

银保监会首席风险官兼新闻发言人 肖远企:银保监会前期与人民银行一起发布了对房地产融资的集中度管理通知,如果说银行房地产风险暴露金额超过了净资本一定的比例,必须采取有关措施。同时,我们也密切关注观察不同地区、不同城市房价变化的情况,因城施策,与其他部门和地方政府一起采取相应的措施。这些措施都是动态的,根据各个地方的情况随时调整。

肖远企表示,监管部门将密切监控银行业对房地产的融资,确保房地产融资平稳有序。但这一规定对个人贷款影响不大。

上海中原地产市场分析师卢文曦表示,房贷新规对个人住房贷款市场有小幅影响,但不会形成较大的冲击。

在卢文曦看来,房贷新规主要约束的是房贷占比过高的银行,而非每一家银行房贷的绝对值。具体一家银行而言,相对于整个贷款总额的“大水管”,个人房贷作为“小水管”的占比,可在“大水管”投放总量方面作摆布调整。中小银行可能会有不少触碰到“警戒线”的,例如招商这些超过“红线”的银行,其个人房贷会作一定调整,例如未来会降量。整体看,在国家目前各项政策的调整下,2021年的银行业个人房贷额度不会有较大的变化,房贷利率也会保持一个稳健的水平。

深圳、上海楼市调控再升级

1月23日,深圳住建局发布了《关于进一步加强我市商品住房购房资格审查和管理的通知》,强调商品住房购房资格审查,进一步严厉打击“代持”等炒房现象。

要点如下:

1、启用“购房意向登记系统”,购买新建商品住房的购房人需登录“购房意向登记系统”进行购房意向登记。

2、房地产开发企业、房地产经纪机构可以会同有关商业银行对下列购房资格信息进行严格核查:

购房人的有效身份证明、户籍、婚姻状况及家庭成员证明材料;

购房人的社会保险或个税清单材料;

购房人的收入证明、征信报告、购房款来源以及近一年及以上的银行流水单。

3、对偿债收入比例不符合要求的购房人,房地产开发企业应当合理评估风险,采取劝退等方式处理。对存在弄虚作假、提供虚假证明等违规行为的购房人,应当拒绝接受其购房申请,并及时报告辖区住房建设部门。

4、对于违反规定的购房人或者相关责任人,住房建设部门依法采取以下措施:

停止相关人员使用我市“购房意向登记系统”以及合同网签系统三年。

停止相关人员在我市购买、承租保障性住房和人才住房资格三年;已在公共住房轮候名单内的,取消其轮候资格。

停止相关人员在我市的住房公积金贷款资格三年。

将相关失信行为推送市公共信用信息平台,进行联合惩戒。

对于涉嫌违反治安管理法律法规的,依法移送公安机关处理。

1月21日深夜,上海市突然公布楼市新政,市住建局联合多部委联合印发《关于促进本市房地产市场平稳健康发展的意见》(以下简称《意见》),明确严格执行住房限购政策。其中,对夫妻离异3年内购买商品住房的,其拥有住房套数按离异前家庭总套数计算。其中要求自2021年1月22日起实施。

《意见》明确严格执行住房限购政策。对夫妻离异3年内购买商品住房的,其拥有住房套数按离异前家庭总套数计算。

《意见》要求严格执行差别化住房信贷政策。实施好房地产贷款集中度管理,加强个人住房贷款审慎管理,指导商业银行严格控制个人住房贷款投放节奏和增速,防止突击放贷。引导商业银行进一步加强审贷管理,对购房人首付资金来源、债务收入比加大核查力度。严防信用贷、消费贷、经营贷等资金违规流入房地产市场。

《意见》规定调整增值税征免年限。个人将购买不足5年的住房对外销售的,全额征收增值税;个人将购买5年以上(含5年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收增值税;个人将购买5年以上(含5年)的普通住房对外销售的,免征增值税。

《意见》强调严格商品住房销售管理。严格新建商品住房销售方案备案管理。严格执行商品住房销售“一价清”“实名制”等各项管理制度。

《意见》完善新建商品住房公证摇号选房制度,优先满足“无房家庭”自住购房需求。加强预售资金监管,保护购房人合法权益。

《意见》还指出,要严格执行差别化住房信贷政策,实施好房地产贷款集中度管理,加强个人住房贷款审慎管理,指导商业银行严格控制个人住房贷款投放节奏和增速,防止突击放贷。引导商业银行进一步加强审贷管理,对购房人首付资金来源、债务收入比加大核查力度。严防信用贷、消费贷、经营贷等资金违规流入房地产市场。

责任编辑:蒋晓桐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)