原标题:茅台热下酱酒“飞天”: 部分中低端酒涨价近五成,消费者会买单吗?

老崔原本以为今年酒价不会涨,甚至还会降。可他失算了。

近日,在坊间流传的一张酱酒涨价图显示,今年以来,茅台系列酒(茅台王子酒、茅台迎宾酒等)、郎酒、习酒、国台酒、钓鱼台等酱酒涨价明显,涨幅动辄达到20%~50%。据《每日经济新闻》记者多方了解,尽管图中部分品牌的具体涨幅可能并不确切,但今年酱酒确实上演了涨价潮。

“我真搞不懂,为什么疫情下,这些酱酒会涨这么多?”从事多年酒类生意的老崔向记者吐槽。“虽然图(中的内容)有一定水分,但是今年有的酱酒确实涨得有点凶。”对于图上品牌酱酒价格上涨,另一位酒水经销商也直呼“看不懂”。

品牌酱酒涨价潮也带火了A股白酒板块,贵州茅台股价一度突破1800元/股。而酱酒涨价潮背后,大多数中高端酱酒价格虚高,终端动销也是平平。“价格上涨后,客户比较迟疑,观望的还是比较多。”一位酒商坦言。不过,茅台酒是唯一例外。

“茅台热”催生酱酒涨价潮茅台系列酒零售价均有上涨

在这一轮酱酒涨价潮中,茅台酒是“带头大哥”。

今年疫情最严重时,茅台酒价格一度跌破2000元/瓶大关,但短短数月后,茅台酒价格就突破3000/瓶关口。目前,茅台酒价格还维持在2800元/瓶左右。

茅台酒价格上涨也带火了茅台系列酒。一些酒商告诉《每日经济新闻》诉记者,茅台金王子酒和茅台迎宾酒刚刚经历了一轮涨幅。京东平台上的数据显示,从今年9月开始,茅台金王子酒从不到210元/瓶涨至298元/瓶,涨幅超过40%;茅台迎宾酒从98元/瓶涨至128元/瓶,涨幅在30%左右。

图片来源:京东网页截图

图片来源:京东网页截图“茅台迎宾酒基本从中秋节前开始涨的,原本价格不到100元/瓶,已经涨至约130元/瓶,且最近货源还有点紧张。”一位酒商向记者表示。

“汉酱也是一直都在涨,原来卖240元~250元/瓶,现在要290元/瓶”,一位烟酒店老板表示,“我们也不知道它(汉酱)为什么涨,我们都觉得疫情下它应该要降一点才对。”

“如果买得多,可以给你优惠一点。”谈及今年的酒水生意,该烟酒店老板摆摆手称不好做,生意赶往年要差些。

《每日经济新闻》记者实地走访成都多家零售烟酒店及商超发现,茅台系列酱香型的价格涨幅均较大,供应较为紧张。有商家表示,要货多的话必须要提前预订。“因为现在基本上一天一个价,马上又快到春节旺季了,后面价格怎么样,谁也说不清楚。”

“茅台系列酒,确实涨得比较厉害,但这都是市场行为。茅台公司方面的出厂价、建议零售价都没有变化,只是实际售价涨了很多。”一位茅台系列酒经销商对记者称,茅台系列酒的价格提起来是好事情。

图片来源:每经记者 朱万平 摄

图片来源:每经记者 朱万平 摄“价格提起来了,一级经销商信心有了。”上述茅台系列酒经销认为,涨价是市场行为,需求大于供给,自然会涨价。

除茅台旗下产品外,近期其他酱酒品牌也有涨价。

“郎酒也涨得很厉害。原来红花郎15年500多元/瓶,现在要620元/瓶;青花郎现在至少1000元起步,原来就800多元,接近900元的样子”,成都一位酒水批发老板告诉记者,这轮涨价主要是从国庆节前后开始的,“厂家说没有货,就涨了。”

“今年以来,公司产品价格差不多上涨了约25%。”一位国台酒业内部人士向《每日经济新闻》记者表示,产品涨价主要是市场供不应求所致。

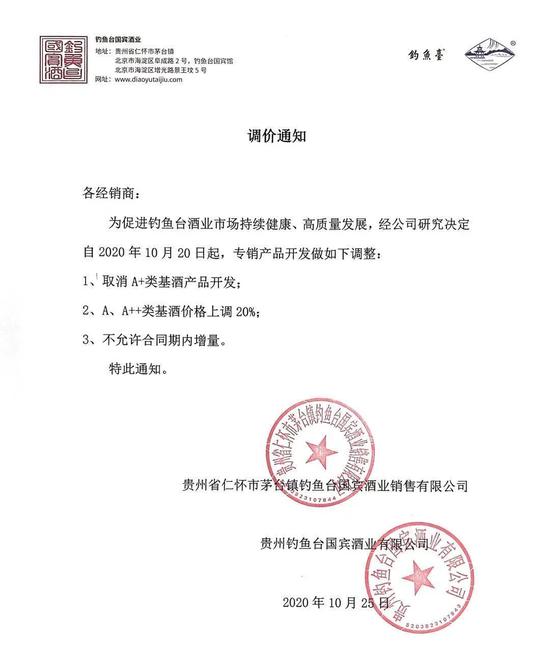

“今年以来,钓鱼台差不多也上涨了30%左右。”一位接近钓鱼台的人士向记者解释道,不久前,钓鱼台发布调价通知:自10月20日起,将公司A类、A++类基酒价格上调20%,同时取消A+类基酒产品开发。

钓鱼台发布的调价通知 图片来源:受访者供图

钓鱼台发布的调价通知 图片来源:受访者供图“钓鱼台的基酒,原分为A、A+、A++、S、T等几种等级,每级的品质和价格都不相同。A类、A++类基酒价格上调20%,A+级的酒都取消,全部升到上一级,价格也涨了一部分,整体来看差不多涨了30%。”该接近钓鱼台人士称。

一款产品三个价:涨价潮中“水分”有多少?

“那个涨价图,部分酒的涨幅也是有水分的。”一位酒商表示,比如遵义1935,这款酒已经停产了,具有一定收藏价值,市场价格涨得比较猛。此外,茅台王子酒(狗年、鸡年、猪年)都属于生肖酒,本来每年生产的量有限,也具有一定收藏价值,存在炒作因素,价格也经常波动。“这些酒原来就不属于主力产品。”

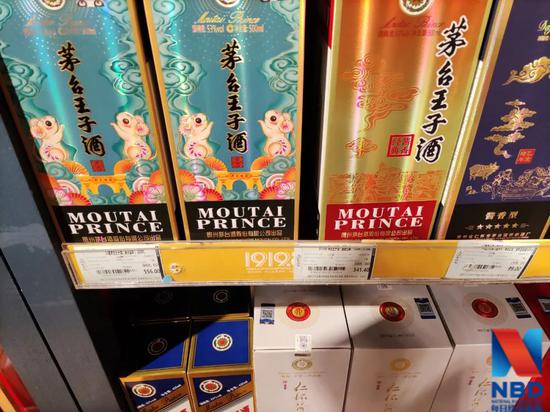

实际上,部分主力产品价格上涨也存在不小的“水分”。根据《每日经济新闻》记者多方走访调查的结果来看,不少品牌酱酒的价格存在虚高的情况。同一款酒在不同的渠道往往价格差异巨大,“三个价格”的现象很常见:建议零售价、陈列在货架上标签价格与销售人员实际报价通常并不一致。

以茅台王子酒(酱香经典)这款酒为例,在京东茅台酱香酒自营店上的标价为468元/瓶,而在酒类连锁品牌1919店内,这款酒标价为398元/瓶,会员价为341元/瓶;而在盒马平台上,这款酒以299元/瓶的价格就可以买到。

再如茅台王子酒(鼠年生肖酒),在1919店内的标价为988元/瓶,而会员价仅仅只有556元/瓶,相当于打了5.6折。而办理1919的会员不需要缴纳任何费用。

“茅台不好评价,但仁怀当地很多酱酒企业涨价随意性很高,只有一部分头部酱酒企业涨价是战略性的。”一家仁怀大型酒企销售负责人张明(化名)向《每日经济新闻》记者称,很多商家会把酒的标价标很高,然后买一送一之类的,都是营销策略而已。

尽管存在一定“水分”,但很多酒商都表示,明显感受到今年以来不少酱酒价格确实上涨了不少。

“原本以为疫情来了,酒价要下降,没想到反而上涨了。”一位酒水经销商向记者表示,价格上涨主要是从今年10月开始的,当时恰逢双节(国庆节和中秋节)。不过他也坦言,价格上涨“客户接受的不多,基本都处于观望状态。”

“搞不懂为什么涨这么多。”一位酒水经销商表示,白酒涨价对自身而言,没有多少好处。“涨价后,顾客接受的不多,观望的比较多。再涨价也不好卖,那么贵的酒谁买去自己喝啊。”

涨价背后的野望:意在抢占次高端地位

“在我看来,所有涨价的酱酒企业中,郎酒和习酒的涨价是具有战略性的。”张明向《每日经济新闻》记者表示,在茅台酒价格升至3000元左右后,1000元~1500元的高端酒价格空白带被诸多酱酒企业“觊觎”。

浙商证券今年10月发布的研报认为,郎酒正试图通过提价来带动品牌价值的提升,巩固次高端酱酒的地位。从去年起,郎酒便不断通过控量(以去年1万吨可售量为起点,每年新增不超过2000吨)以保证稀缺性,再螺旋式提价。按照郎酒的设想,青花郎2021年目标终端成交价要达到1500元。为配合量价政策,郎酒还将拉长储存周期(从5年提升至7~10年)以提升产品品质。

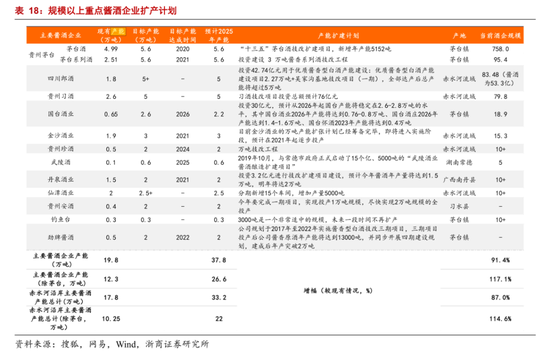

而作为酱酒中产品主打中高端的酒企,钓鱼台则明确表示,今后不再扩产,大打稀缺牌。目前钓鱼台的产能为3000吨,而茅台酒的产能为4.99万吨。

图片来源:浙商证券研报截图

图片来源:浙商证券研报截图“今年11月15日,钓鱼台就不接单了,因为货都卖光了。”一位钓鱼台人士称,正是货卖光了才敢直接上调出厂价。

“现在各大酱酒企业你追我赶(涨价)。因为茅台酒的价格一直往前,遥遥领先。在茅台酒价格上升至3000元(左右)后,空出来这些空间需要有一些品牌去填补。”黔酒股份副董事长万兴贵向记者称,近年来在“茅台热”带动下,酱酒的品质正得到更多人认可,消费升级下酱酒的需求上升,另外酿酒的成本也在上涨。

钓鱼台酒厂生产车间 图片来源:每经记者 朱万平 摄

钓鱼台酒厂生产车间 图片来源:每经记者 朱万平 摄“今年仁怀粮油收储公司已经公告了本地高粱的收储价格超过9元/公斤,这还是收进去的价格,如果再卖给酒厂价格肯定更高。”万兴贵表示,按照5斤粮食1斤酒,光高粱的成本就是20多元了,这还不算储存的成本,人工成本、包材成本等等。

“今年疫情,国外的粮食进口受阻。现在,养猪的饲料产业粮食需求大,进口受阻后只能转向国内用粮,这挤压了国内酿酒的用粮。”一位茅台系列酒经销商也对记者称。

“此外,仁怀的土地资源有限,一方面要促进地方经济的发展,但另一方面也不能牺牲环境。所以它对环保要求很高,各大酒厂都在平衡生产与保护环境,实际上每一家酒厂的环保成本都在上涨。”万兴贵补充道。

尽管多位酒业人士向记者表示,酱酒涨价存在一定合理性,但据《每日经济新闻》记者了解,也有不少酱酒企业扛住成本压力,没有涨价。

“我们的酱酒基本没有涨价,今年双11期间,现在价格和年初时差不多是一样的。”一位谷小酒人士对记者称。谷小酒在茅台镇也拥有酒厂。

实际上,苏宁易购提供的数据显示,今年以来,苏宁平台上的酱酒价格基本趋于稳定,仅略有涨价,涨幅大约在5%~10%左右。

“目前,苏宁易购已先后与众多酱香酒品牌建立战略合作关系,已涵盖全品牌酱香酒系列产品。”苏宁易购有关人士告诉《每日经济新闻》记者,价格趋稳的同时,苏宁平台酱酒产品今年以来的销售规模同比增长了约2倍。

业内:“酱酒消费的热度还没有代理、投资热”

除了进入流通环节的资金外,进入产业上游的资本更有可能引发酱酒产业质变。

今年以来,贵州茅台酒价与股价一路攀升,成功登顶A股总市值第一。在外界好奇茅台酒价和股价的“天花板”到底在哪里时,已经有数以百亿计的资本闻风而来,试图复制茅台的造富神话。有业界人士评价称,赤水河之于资本犹如角斗场。而茅台镇每一寸地皮,都可能被资本这双大手翻捡淘洗数遍。

据《每日经济新闻》记者不完全统计,仅在今年就有贵州省仁怀市黄金酒业股份有限公司(以下简称黄金酒业)在茅台镇成立,该公司由史玉柱旗下的“上海金开酒业有限公司”与“贵州省仁怀市天邦伟业酿酒有限公司”共同投资。今年10月,史玉柱到黄金酒业时还提出“要向茅台靠拢”。

今年9月,贵州景芝景酱酒业有限公司成立,这意味着景芝酒业这家老牌鲁酒企业,正式切入了酱酒赛道。而此前,已经有洋河、天士力、劲牌、古越龙山等先后“染酱”,此外五粮液、舍得酒业等老牌浓香型酒企也都推出了酱酒产品。

除后进者外,赤水河边的“老牌军”也正在向新的发展阶段跨越。今年5月,国台酒业披露招股书争做酱酒第二股。此外,郎酒也已披露招股书,冲刺IPO。而金沙酒业也传出拟上市的打算。

从消费市场到资本市场,酱酒的热度可以说是空前。但在热度的背后,仍有行业人士不断发出警惕的声音。

在不久前举行的2020贵州白酒企业发展圆桌会议上,金东投资集团董事长、华致酒行(300755,SZ)董事长吴向东就对当前的“酱酒热”也说道,“酱酒热不代表什么(方面)都热。目前酱酒消费的热度并没有代理、投资那么热。”

吴向东在2020贵州白酒企业发展圆桌会议发表演讲 图片来源:每经记者 朱万平 摄

吴向东在2020贵州白酒企业发展圆桌会议发表演讲 图片来源:每经记者 朱万平 摄“消费端,目前只有以茅台酒为代表的超高端产品热,并且从市场层面上来看,除了贵州省酱酒消费市场能占据90%以外,在一些白酒消费大省,酱酒消费依然小众。这样的消费现状显然与资本对酱酒的热捧无法对应。”吴向东称。

而白酒行业分析师蔡学飞则认为,此轮部分酱酒所谓的“涨价”不是真的涨价,只是一种价格带占位,根本目的是对外界释放企业品牌升级、产品升级的信号。提价的消息也有助于刺激经销商进货、消费者囤货。

“茅台价格之所以一飞冲天,其一直强调的关键点就是茅台酒资源的稀缺性。供不应求、产量已经接近‘天花板’,是茅台酒备受热捧且支撑其涨价的重要因素。而当前很多酱酒企业,一方面试图以涨价抢占茅台的身后空间,另一方面由于对酱酒的未来持乐观态度和抢份额的考虑,又积极扩产。当酱酒稀缺的属性被打破,酱酒涨价和维持热度就失去了一些底气。”一位白酒分析师认为。

实际上,从去年开始,酱酒企业基本就集体进入了“扩产模式”。预计未来5年内,将有近20万吨新增酱酒产能释放。2019年我国酱酒产能约为55万千升,占白酒总产量额7%左右。据预测,未来几年内我国酱酒产能将达到80万千升左右,相当于16个茅台的产能。

前述分析师认为,虽然产能提升可以进一步提升酱酒的市场空间,抢占其他香型份额。但产能扩张和竞赛也意味着,酱酒行业的竞争将进入下半场,酱酒行业的内部格局及竞争方式将产生重大变化。

“在酱酒热的市场环境下,厂商应该明白,涨价只是一种市场手段。在看到市场机遇的同时,亦不能成为投机主义者。品质、品牌等内功才是酱酒企业进入下半场之后的制胜关键。”他补充说。

万兴贵也提醒行业要保持理性:“要鼓励我们的酒给消费者消费掉,而不要在驱动收藏属性和投资属性上消耗掉。”

A股白酒板块火热,小酒企炒作已透支业绩增长

如果说酱酒消费热不热还有待验证,但毋庸置疑的是,白酒板块近两年来一直是二级市场上热度最高的板块之一。股民们一边猜测“白酒股价是否已经涨到了天花板”,一边眼睁睁看着白酒股屡创新高。甚至有段子调侃:“股市只有两种科技,浓香型和酱香型;只有两种投资,高端酒投资和低端酒投资。”

《每日经济新闻》记者统计,截至11月17日收盘,Wind白酒指数收录的18只白酒股年内的平均涨幅达89.74%。18家上市公司市值合计达4.43万亿元,为37只银行股总市值的近一半,但前三季度净利润合计不到银行股的5%。

10月份以来,白酒股涨势明显,其中青青稞酒涨70.79%,酒鬼酒涨35%,泸州老窖涨37.23%。金徽酒更是一路冲高,一个半月涨幅达176.26%。

但连续上涨后,强势的白酒板块也在11月13日集体回调。截至当日收盘,伊力特、迎驾贡酒跌停,金徽酒盘中跌停。8只白酒股跌幅超过7%,贵州茅台亦下跌1.59%。

有市场人士认为,当日的回调与中金公司近期发布的一篇研报不无关系。中金公司这篇名为《小酒热下的冷思考》的研报提到,近日小酒企上涨原因主要为:三季度三四线酒企业绩环比普遍有明显改善,业绩兑现引发市场关注,加上明年上半年低基数带来的潜在业绩弹性,因此获得资金青睐和炒作;部分资金流入历史上一直具备“防御功能”的白酒板块,助推板块情绪;酒鬼酒及金徽酒等获得资本青睐,树立了板块标杆,引发投资者关注等。

但报告强调,目前针对部分小酒企的炒作已经脱离基本面,或较大程度上透支了业绩增长,资金推动上涨需警惕短期情绪回落后带来的冲击。从基本面维度看,白酒过去5年大牛市的核心逻辑没有发生变化,未来仍然是价位升级和品牌集中的过程,高端、次高端以及光瓶酒(即不带外包装的瓶装酒)龙头会继续提升市场份额,并获得可持续的、确定性的增长。

前海开源基金首席经济学家杨德龙也表示,目前要注意白酒板块分化的风险,特别是低端酒和地方酒潜藏的风险。

实际上,小酒企的业绩数据的确不如股价数字好看。金徽酒今年第三季度净利润仅为3900万元,环比下降38%;金种子酒今年以来业绩持续亏损,第三季度单季净利亏损扩大至5000万元;青青稞酒今年前三季度净利润亏损达6000万元;伊力特第三季度净利同比下降44%,前三季度现金流下降109.6%。

昨日(11月17日),白酒板块再次出现调整。截至收盘,18只白酒股中,仅4只收红,主流品种纷纷下跌。

记者手记|酒是拿来喝的,不是拿来炒的

近年来,在“茅台热”带动下,酱酒市场明显升温,酱酒品牌也纷纷提价。在今年疫情暴发,国内消费受冲击的背景下,这也让业内大呼“看不懂”。一方面,疫情下终端消费遇冷,酒商赚钱不易;另一方面,部分酒厂大打稀缺牌,不断涨价,赚取超额利润。

赚钱本无可厚非,毕竟涨价也是一种市场行为。不过这些年,笔者长期跟踪酒业,观察到不少“奇怪”的乱象。一些酒企打着为“老百姓酿喝得起的好酒”,却不断控量,一味涨价;一些酒企推出所谓的“老酒”战略,却不断试图推升白酒的金融属性,甚至变相鼓励“炒酒”;一些酒企除了价格涨之外,没看到在服务上有什么升级。

笔者以为,对于一家优秀的企业,眼光应放长远。当新冠疫情仍在全球肆虐,对经济影响仍未消弭,酒企涨价更应多一分理性,少一些短视和机会主义,要始终坚持,酒是拿来喝的,不是拿来炒的。固守根本,夯实基础,才能行稳致远。

记者:朱万平 陈星

责任编辑:蒋晓桐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)