原标题:“民营环保巨头”去年巨亏5亿,债务危机后实控人将变更

来源:小债看市

去年10月,巴安水务由于无法足额支付“17巴安债”本金及利息爆发债务危机,目前其面临业绩巨亏和实控人变更的窘境。

01、控制权拟变更

4月2日,中诚信国际公告称,关注到巴安水务(300262.SZ)控制权拟发生变更及2020年业绩预告相关情况。

公告显示,巴安水务控股股东及实际控制人张春霖已与山东高创签署《合作框架协议》,《协议》内容包括但不限于股份转让和定向增发,使山东高创及其一致行动人持有巴安水务的股份比例超过30%,公司实际控制权变更至山东高创。

中诚信国际公告

此外,巴安水务业绩预告显示,2020年度其归属于上市公司股东的净利润为亏损3.5亿元至5亿元,比上年同期下降534.65%-720.92%。

2020年10月,巴安水务由于无法足额支付“17巴安债”的本金及利息,构成实质性违约。

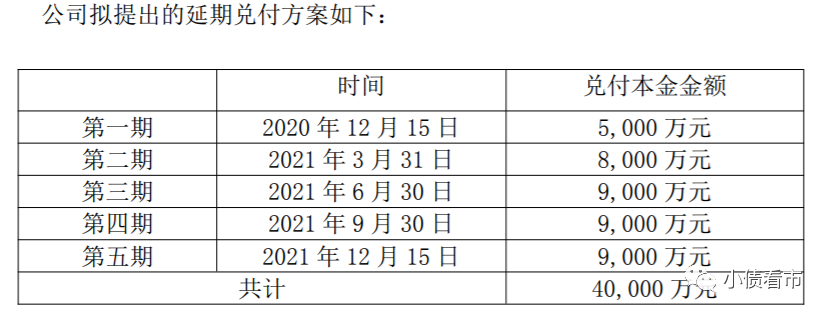

截至今年4月1日,巴安水务场外支付80万张的“17巴安债”,即8000万元,尚存在269.98万张已申请回售的“17巴安债”和200张已申请撤销回售的“17巴安债”未兑付,票面总金额为2.7亿元。

延期兑付方案

值得注意的是,违约前巴安水务欲将其控制权转让给珠海水务,最终控制方变更为珠海市国资委。

而在临近回售日时,珠海水务却终止认购转售的3亿“17巴安债”,这让资金本就捉襟见肘的巴安水务彻底踏空。

据悉,山东高创将于股份过户后,尽快以相关法律法规允许的方式协助巴安水务解决“17巴安债”的偿还问题。

02、债务危机爆发

据官网介绍,巴安水务创建于1995年,主营业务涵盖工业水处理、市政水处理、固体废弃物处理、天然气能源四大板块,是一家专业从事环保能源领域的智能化、全方位技术解决方案运营服务商。

2011年9月,巴安水务登陆资本市场,在深交所上市。

巴安水务官网

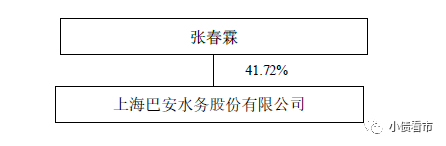

从股权结构上看,目前张春霖持有巴安水务2.79亿股股份,占公司总股本的41.72%,为公司控股股东和实际控制人。

股权结构图

据悉,张春霖将所持巴安水务9.91%股份转让给山东高创,同时启动非公开发行股份,山东高创作为控股股东参与认购。

若山东高创未能通过巴安水务定向增发增持股份,或者定向增发完成后,山东高创实际持有的公司股份低于30%,山东高创有权要求控股股东及实际控制人张春霖向其进行后续股份转让,直至实现协议约定的合作目标。

近年来,受销售业务拖累及期间费用上升影响,巴安水务营业收入和盈利能力明显下滑。

2019年,巴安水务实现营业收入9.59亿元,同比下滑13.16%;扣非净利润同比大幅下滑67.73%,公司经营性业务利润呈亏损状态;经营性现金流净流出9789.78万元。

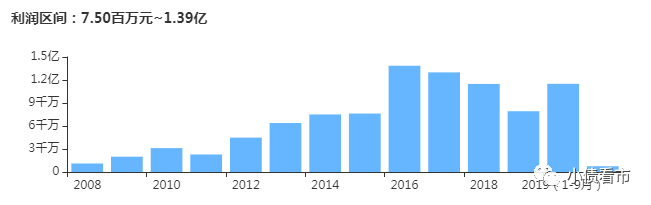

根据2020年业绩预告修正公告,预计巴安水务亏损3.5亿元-5亿元,这也是其首次亏损。

实现净利润情况

截至最新报告期,巴安水务总资产为65.67亿元,总负债41.85亿元,净资产23.82亿元,资产负债率63.73%。

近年来,巴安水务工程建设业务项目增多,对外融资需求增加,推动其债务持续上升,财务杠杆率随之升高。

《小债看市》分析债务结构发现,巴安水务主要以流动负债为主,占总负债的63%。由于近年来流动负债上升较快,今年以来其流动资产已经无法覆盖流动负债,短期偿债能力恶化。

截至2020年二季末,巴安水务流动负债有26.44亿元,主要为应付票据及应付账款,其一年内到期的短期负债有6.23亿元。

从债务到期方面看,2020-2022年末巴安水务到期债务分别为13.80亿元、1.63亿元和4.96 亿元,其面临的短期偿债压力较大。

然而,相较于短债规模,巴安水务流动性已经十分紧张。其账上货币资金有3.6亿元,现金短债比为0.58,即使加上经营性现金流也不足以覆盖债务,其短期偿债风险较大。

在备用资金方面,截至2019年末巴安水务银行授信总额为34.8亿元,未使用授信额度为15.76亿元,说明财务弹性尚可。

银行授信情况

在负债方面,巴安水务还有非流动负债15.41亿元,主要为长期借款和应付债券,其整体有息负债规模有22.46亿元,带息负债比为54%。

值得注意的是,近年来巴安水务有息负债增长较快,其财务费用支出也相应增加。2017年以来,其财务费用分别为0.45亿、0.83亿以及1.15亿元,对利润形成较大侵蚀。

财务费用情况

“造血”能力下滑、自身资金紧张情况下,巴安水务偿债资金主要依赖于外部融资。从融资渠道上看,其除了发债和借款,还有租赁融资、应收账款融资、定向增发、股权质押等渠道,融资渠道较为多元。

在股权质押方面,截至2020年7月巴安水务实控人张春霖,已质押1.74亿股公司股票,占其所持股份比例的62.36%,占总股本的26.01%,可以看出其所持股权质押率较高。

股权质押情况

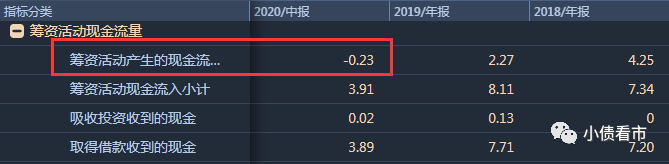

另外一个危险信号是,由于偿还大量债务,今年以来巴安水务的筹资性现金流已由净流入转为净流出状态,上半年净流出2279.97万元,说明其外部融资环境已恶化。

筹资性现金流情况

《小债看市》注意到,由于PPP和BOT项目影响,巴安水务的长期应收款体量较大,占到非流动资产的近6成,不仅对资金形成较大占用,还存在一定回收风险。

2019年,巴安水务发生其他应收款及长期应收收款坏账损失,导致当期公司产生信用减值损失0.17亿元。

总的来看,巴安水务盈利能力持续下滑、负债却不断攀升,资金链紧张之下股权质押率高、资产变现能力差。

03、行业剧变

1995年,张春霖主动放下铁饭碗,从当时最大的电力设计院辞职下海创业,成立巴安水务,成为 “92 派 ” 企业家中的一员。

下海之初,张春霖公司的业务相对单一,只是单纯向火电厂销售进口水处理设备和相关零部件。后来具有市场敏锐度的张春霖抓住时机,进入水处理市场,并干得风生水起。

巴安水务董事长张春霖

2011年,由于市场不好,张春霖面临重大资金回转问题,而那一年也是他谋求公司上市的关键时期。

因此,张春霖一方面要忙于收回账款,另一方面还要提振公司员工的斗志。最终他率领团队扛住了压力,当年9月巴安水务成功在深交所上市。

2016年以来,巴安水务国际化步伐明显加速,几乎以半年一家的速度进行海外公司收购,这引起业内广泛关注。

据不完全统计,巴安水务先后收购市政水处理、工业水处理领域固液分离专家——奥地利KWI集团、控股拥有先进纳米平板陶瓷膜技术、德国法兰克福证券交易所上市企业——ItN Nanovation AG,逐步进军高端环保制造行业。

按照张春霖的设想,联络全球优质资源与技术,与中国动力嫁接,把设备、投资等推向海外,这是巴安水务的第二次创业。

2019年,巴安水务以4.6亿元对价收购北京龙源环保49%股权,但目前股权转让款暂未支付,交易金额较大且以现金方式支付,将给其带来较大流动性压力。

《小债看市》注意到,一系列大手笔的并购,使得近年来巴安水务投资性现金流大幅流出,2016年该指标净流出额高达4.91亿元;同时其负债不断攀升,财务杠杆水平也随之升高,为如今的资金链问题埋下隐患。

近年来,国家对环保重视力度空前,环保政策频繁出台,结合PPP模式大力推行,特别是在水环境治理领域,大量项目开始以PPP模式开展。

但是,2017年下半年开始,在国家去杠杆、银根收缩背景下,PPP模式开始收缩、项目清理退库,随后不少环保上市公司项目融资出现问题,企业现金流周转不灵,从而引发了债务风险。

2018年以来,神雾系、东方园林、凯迪生态等环保民企,相继出现资金链断裂、债务违约等情况。

最终,这些民营环保巨头纷纷易主,并且易主的接盘方多现国资背影,其中东方园林易主北京朝阳区国资委,碧水源易主国务院国资委等等。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:赵思远

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)