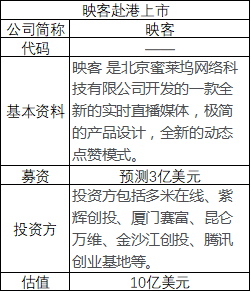

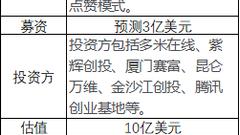

初步招股文件显示,截至去年底,映客App已有1.945亿名注册用户。据弗若斯特沙利文资料,映客在中国的移动端直播平台中,活跃...[详情]

登陆资本市场仅仅是一个新的开始。对于映客来说,如何摆脱月活下降,增加用户数、拓展变现渠道,将是上市之后必须面对的课题。[详情]

对于直播业务来说,影响其收入的主要有三个因素,月活用户数量、月均付费用户数量以及月均每付费用户充值金额。但从招股书来...[详情]

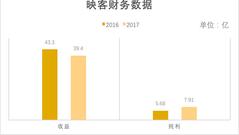

较2016年,映客2017年收入、月活数量、付费用户数量均出现下滑。业界认为,目前斗鱼、虎牙等同行都在争夺网络直播第一股,映...[详情]

来源:雪球 金融圈女神经 7月12日,独角兽“映客”终于上市了。 万万没想到,首日上涨10.7%,其中盘中一度涨...[详情]

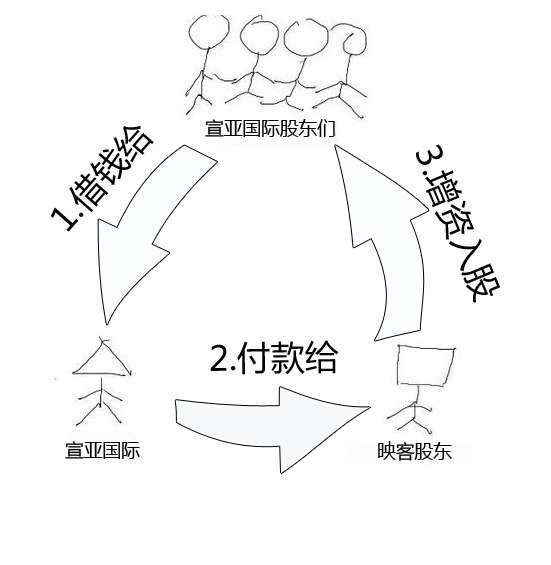

折戟A股映客低估值登陆港股 用户增长放缓面临短视频冲击 本报记者 周松清 重庆报道 折戟A股之后,映客直播终...[详情]

成立三年即上市 映客凭什么 记者 刘佳 今年以来,伴随着港交所发布新规,允许同股不同权公司上市,包括小米、美团点评、...[详情]

港股迎互娱企业上市高峰期 映客、指尖悦动携手挂牌 每经记者 许恋恋 每经编辑 张海妮 7月12日,映客(03700,HK)、指...[详情]

上市交易前,相比虎牙近百倍的市盈率,映客的PE不到10倍。即使是同期港股的大多数科技股上市时市盈率都在25倍以上。 7月...[详情]

来源:e公司官微 按照赚钱和上市速度,今天在香港上市的映客要碾压前两天上市的小米,该公司2015年成立之后,快速多轮融...[详情]

映客创始人:不依赖BAT不用被迫站队,没考虑发行CDR 澎湃新闻记者 陈宇曦 杨鑫倢 来源:澎湃新闻 7月12日,直播平台映客...[详情]

来源:北京商报 从西大望路到维多利亚港,映客终于成为港交所娱乐直播第一股。7月12日,映客登陆香港联交所,开盘价4.3...[详情]

映客上市,奉佑生还会“孤独”吗? 来源:中新经纬 中新经纬客户端7月12日电(常涛) 紧随小米,今日(7月12日),直播...[详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有