来源:新浪券商基金 作者:金石侃股

注入A股上市公司宣亚国际(300612)不成,映客直播拟冲刺港股上市。但映客面临的一系列问题:月活和付费用户双降、直播风口被取代、第二大股东业绩惨不忍睹、宣亚国际重组失败等,给映客的上市之路蒙上一层阴影。在多家直播平台掀起上市潮的当下,映客能够顺利实现港股上市,值得大家期待!

映客提交招股书 科技部晋独角兽名单

昨日,映客一则招股说明书递交港交所,据新浪旗下华盛证券消息,映客3月26日向港交所提交了首版IPO招股书,并未列出计划募集金额,所募资金将用于丰富产品内容、开展营销活动以及战略投资等方面。根据招股书披露,2017年映客的营收收益为39.41亿元,纯利收入为7.92亿元,2017年第四季度直播月活为2518.4万人次。

此前亦有外媒表示,中国视频直播平台映客筹划今年香港IPO,计划募资3亿美元。

公开资料显示,映客是北京蜜莱坞网络科技有限公司开发的一款全新的实时直播媒体,极简的产品设计,全新的动态点赞模式。通过已有的社交关系,建立真正属于你全民直播交互时代。招股书资料显示,映客是中国领先的移动端直播平台,在2017年移动端直播平台中,映客活跃主播人数排名第一,受益排名第二,付费用户排名第二。

3月23日,科技部发布《2017中国独角兽企业发展报告》,映客上榜164家独角兽名单,估值10亿美元。

映客内外部困难重重,后市依然堪忧

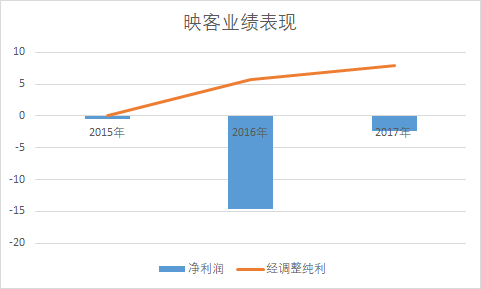

一、映客连续三年亏损 亏损额收窄

2015年3月团队成立,当年营收为2870万元;2016年,营收暴增15004%达43.35亿元;2017年增速放缓,营收为39.42亿元,同比下跌9.07%。

利润方面,2015年,映客净亏损4942万元;2016年净亏损暴增至14.67亿元;2017年仍然亏损2.40亿元。经调整的纯利则相对较好,成立第一年虽仅有146万元,但在2016年则达到5.68亿元,同比上涨38817.81%;2017年同比涨幅虽不佳,但仍上涨了39.38%至7.92亿元。

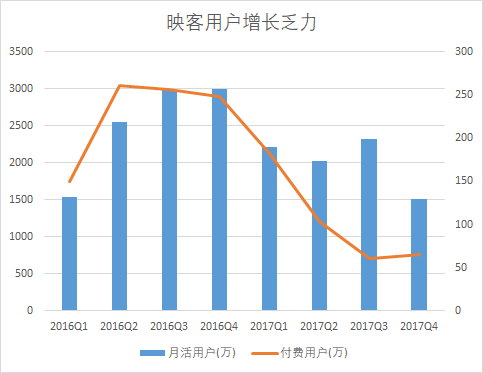

二、用户增长乏力,退出第一梯队(周活)

具体来看,其营收主要来自直播、网络广告和其他业务三个部分;其中,直播业务营收占比最大,从2015年的94.6%上升至2016年的99.8%,2017年则为99.4%。2016年以来,网络广告营收也在逐渐增加。

招股书显示,映客的用户数出现了增长乏力的情况:平均月活在2016年第四季度达到顶峰值,2017年上半年开始出现滑坡,下半年又有回升之势,2017年第四季度用户较2016年高点大降;而平均月付费用户则在2016年第二季度达到巅峰后,一路呈现下滑态势,从最高点每季度3000万人降到2017年第四季度的651万人,付费用户大降75%。

而在周活跃渗透率和周打开人数中,YY直播、虎牙直播、斗鱼直播高居第一。而,映客直播无论是周活跃渗透率和周打开人数,都已降至第十名,甚至远不及远不及花椒、企鹅电竞等。

三、估值70亿,腾讯持股不足1%

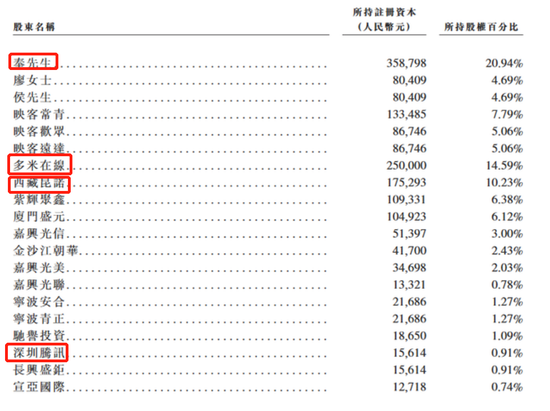

根据招股中,可以发现,映客董事长、CEO奉佑生直接持股20.94%。首席运营官廖洁鸣与首席技术官侯广凌各直接持股4.69%。

具体持股比例方面,创始人奉佑生持股20.94%,多米在线持股为14.59%、昆仑万维为10.23%、紫辉持股为7.29%。腾讯持股0.91%,宣亚国际持股不足0.74%,映客创始团队合计持股48.23%。此前,宣亚国际曾试图作价约30亿元收购映客控股权,但该笔交易最终未能成功。

2015年7月,映客获得A8音乐500万元天使轮融资;2015年11月,映客获得赛富基金领投,金沙江创投、紫辉创跟投的数千万元A轮融资。2016年1月,映客获得昆仑万维领投的8000万元A+轮融资。2016年9月,昆仑万维转让映客3%股权给光信资本,总作价2.1亿,对应100%股权估值70亿元人民币。

如果对应这70亿的估值,董事长奉佑生直接持股20.94%,可套现14.65亿元;经理、董事廖洁鸣和董事侯广凌分别直接持股4.69%,可套现6.56亿元;廖洁鸣、侯广凌以及其他7位公司高管通过三只资管合计持股17.91%,可套现12.54亿元。因此,映客创始团队合计持股48.23%,可套现33.76亿元。

四、第二大股东陷入“版权困境”业绩惨不忍睹

在招股书中,映客第二大股东多米在线持股14.59%,董事长为刘晓松,持股27.08%。同时背靠光线、华谊这样的大佬,手持映客14.59%的股份,以及明星黄渤持股3.48%。

但是,近日多米股份发布公告宣布暂停多米音乐App客户端和偶扑客户端的业务运营,引起一片哗然。

2016年9月,多米音乐的运营公司多米股份宣布挂牌新三板,成为国内“音乐第一股”。但实际上,早在2013年,多米音乐就已经在音乐播放器的大战中落入下风。据多米音乐2016年的公开转让说明书显示,其2014年1月的月活跃用户数为2200万人,到2015年12月,跌至850万人。

当今的音乐市场早已形成腾讯音乐、阿里音乐、网易音乐三大巨头的三分天下。而随着在线音乐平台“版权大战”的开启,多米音乐彻底成为牺牲品。在接受相关媒体采访时,多米音乐创始人、董事长刘晓松不禁感叹:“版权大战比我们想象得快和狠。”

多米音乐业绩更是惨不忍睹,2017年中期核心净利为负,同比大减85%;归属母公司净利连续三年为负,且仅有16年净利实现正增长。扣非净利2017年中期大减54%。映客第二大股东前景堪忧!

五、与宣亚国际重组失败,赴港上市压力山大

12月15日,宣亚国际宣布收购映客计划失败,在停牌半年后中午下周将再度开启股票交易,而这或将影响未来映客的发展走向。映客人心不足蛇吞象,奈何架不住国家管控,映客尝到了苦头,但也不得不再次计划在直播风口过去后自己的未来,以及团队和投资人的退出计划。

回顾映客被宣亚国际收购我们可以看出这一场闹剧,5月市值72亿元的宣亚国际收购了估值70亿元的映客,拟以约28.95亿元现金收购蜜莱坞(映客直播)6位映客创始人员共计约48.25%的股权。而其中21.56亿元来自于映客股东的借款,宣亚国际只需筹集7.39亿元就可完成收购,换句话说,映客是“借钱给别人来收购自己”。对映客来说,被收购不成功不是一个好消息,意味着映客继续受制于投资人的退出压力。

国内借壳已经不太可能,在运营现状和投资人退出压力影响下,在外界看来让映客已经没有退路,赴港上市或是最佳选择。(以下部分内容综合自网络)

1,纳斯达克上市?太难。且不论直播市场萎缩和自己数据下跌。直播模式在纳斯达克并未得到验证,即使上市因为映客的壁垒较低,也很难获得资本市场的青睐。

2,国内新三板?不符合映客需求。新三板的流通性较差,投资人很难退出,创始团队也很难套现,即使上市也不会对映客诉求有帮助,

3,继续寻求被并购。可能性较大,但不太可能类似宣亚国际46%的股权收购,毕竟同样的模式在证监会上仍然有风险。

4,继续运营,降低估值引入新投资人。可能性最大。映客在得不到新机遇的情况下只能继续运营,而在数据低迷和直播平台风口过去的大背景下,映客只能降低估值寻求新投资者的进入以备在2019年前后再度启动资本市场的股权转移动作,前提是要继续提高数据和运营壁垒。

5、赴港上市。港交所对新经济公司的开放鼓励政策以及港股对新经济的吸引力。此前传言斗鱼、快手将赴港上市。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)