新浪财经讯 4月15日,当地时间3月31日的地方选举前,土耳其曾遭遇股债汇“三杀”。随即引发新兴经济市场货币再次大幅贬...[详情]

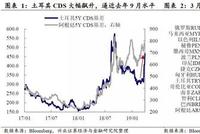

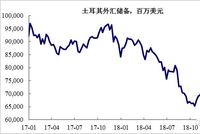

来源:轩言全球宏观 核心观点: 近期,一系列事件引发了土耳其的资本市场动荡,土耳其外汇储备下降、海外分析师建议卖出...[详情]

土耳其再响金融警报,阿根廷南非等新兴国家受明显冲击 摩根大通的沽空研报成为了导火索,土耳其近期再次上演“股汇债三...[详情]

新浪财经讯 4月9日,当地时间3月31日的地方选举前,土耳其曾遭遇股债汇“三杀”。随即引发新兴经济市场货币再次大幅贬值...[详情]

新浪财经讯 4月9日,当地时间3月31日的地方选举前,土耳其曾遭遇股债汇“三杀”。随即引发新兴经济市场货币再次大幅贬值...[详情]

新浪财经讯 4月8日,土耳其央行重启一周期回购操作,利率24%。土耳其里拉兑美元日内贬值逾1%。 [详情]

文/孙兴杰 作者为吉林大学公共外交学院副院长北大汇丰海上丝路研究院高级研究员 埃尔多安的政策重心是不是还在经济发展...[详情]

土耳其汇率波动继续发酵,对中国市场有什么影响? (图片来源:全景视觉) 经济观察网 实习记者 彭海燕 土耳其汇率波动...[详情]

新浪财经讯 4月3日,当地时间3月31日的地方选举前,土耳其曾遭遇股债汇“三杀”。随即引发新兴经济市场货币再次大幅贬值...[详情]

美东时间2日周二临近中午,土耳其里拉的跌幅扩大到3.2%以上,美元兑里拉一度涨至5.68,再度逼近上周所创的五个月来高位...[详情]

Copyright © 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版权所有