1-10月份,全国规模以上工业企业实现利润总额62450.8亿元,同比增长23.3%,增速比1-9月份加快0.5个百分点。[详情]

1-10月份,煤炭开采和洗选业、黑色金属冶炼和压延加工业、化学原料和化学制品制造业、石油和天然气开采业4个行业合计新增利润6034亿元,对全部规模以上工业企业利润增长的贡献率为51.2%。[详情]

申万宏源宏观研究团队点评认为,10月工业生产有所回落,但PPI保持稳定,企业盈利虽小幅回落但仍处高位。[详情]

何平博士认为,工业企业利润保持较快增长的同时,企业效益也在持续改善。[详情]

2017年1-10月份,全国房地产开发投资90544亿元,同比名义增长7.8%,增速比1-9月份回落0.3个百分点。其中,住宅投资61871亿元,增长9.9%,增速回落0.5个百分点。住宅投资占房地产开发投资的比重为68.3%。[详情]

2017年10月份,社会消费品零售总额34241亿元,同比名义增长10.0%(扣除价格因素实际增长8.6%,以下除特殊说明外均为名义增长)。其中,限额以上单位消费品零售额14374亿元,增长7.2%。[详情]

10月份,规模以上工业增加值同比实际增长6.2%(以下增加值增速均为扣除价格因素的实际增长率),比9月份回落0.4个百分点。[详情]

2017年1-10月份,全国固定资产投资(不含农户)517818亿元,同比增长7.3%,增速比1-9月份回落0.2个百分点。从环比速度看,10月份比9月份增长0.52%。[详情]

2017年1-10月份,民间固定资产投资313734亿元,同比名义增长5.8%,增速比1-9月份回落0.2个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为60.6%。[详情]

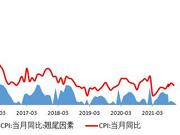

10月份,全国居民消费价格同比上涨1.9%,涨幅比上月扩大0.3个百分点。在食品烟酒价格中,粮食价格上涨1.6%,猪肉价格下降10.1%,鲜菜价格上涨0.3%。[详情]

中央电视台记者提问:10月份指标都在回落,为何还说国民经济保持稳中向好的态势,你如何看待10月份数据表现?[详情]

三大主要固定资产投向分项增速均放缓。其中地产、基建增速下降符合预期,但制造业在利润改善后,投资仍然低迷,预计这一趋势短期难有明显改观。到位资金增速继续回升,预算内资金和国内贷款贡献较多增量。[详情]

对于当前的中国债券市场,已经完全偏离基本面和央行的定价逻辑,用任何传统的债券市场分析框架均无法解释2017年10月份以来的频繁无利空暴跌,以及对利好的极端无视,市场对利多消息的解读是利多出尽,反而成为了更好的做空机会。[详情]

10月固定资产投资增速5.8%,较9月基本持平。三大类投资中,制造业投资仍处低位;基建投资小幅反弹,是投资的中流砥柱;而房地产投资拐头向下,增速降至年内次低点,成为主要拖累。[详情]

10月末,广义货币(M2)余额165.34万亿元,同比增长8.8%,增速分别比上月末和上年同期低0.4个和2.8个百分点;狭义货币(M1)余额52.6万亿元,同比增长13%[详情]

初步统计,2017年10月份社会融资规模增量为1.04万亿元,比上年同期多1522亿元。其中,当月对实体经济发放的人民币贷款增加6635亿元,同比多增625亿元;对实体经济发放的外币贷款折合人民币减少44亿元,同比少减291亿元[详情]

11月13日央行公布2017年10月金融统计数据:10月新增社融1.04万亿,同比多增1522亿;M2增速由9月的9.2%降至8.8%;当月金融机构贷款增加6632亿,同比多增119亿。我们的观点是:加不起的居民杠杆![详情]

中国10月新增人民币贷款6632亿元人民币,预期7830亿元,前值12700亿元。10月社会融资规模10400亿元人民币,预期11000亿元,前值由18200亿元修正为18199亿元。10月M2货币供应同比8.8%,增速创历史新低,预期9.2%,前值9.2%。[详情]

新浪财经讯 11月13日消息,央行今日公布数据显示,10月末,广义货币(M2)余额165.34万亿元,同比增长8.8%,增速创历史新低。央行同时公布,10月社会融资规模增量为1.04万亿元,比上年同期多1,522亿元;社会融资规模存量为172.21万亿元,同比增长13%。[详情]

M2增速大幅下滑,有两个原因:一是缴税+国债地方债发行使财政存款高增;二是在存款利率与市场化的理财等资产收益率差距拉大后,存款流失进一步加剧,使居民存款较往年减少更多。[详情]

在经济增长不出现较大下滑压力的背景下,M2增速料在9%的水平上保持平稳。但今年4季度和明年1季度,经济增长下滑幅度可能超预期,货币政策有可能在12月中央经济工作会议上做出微调,届时M2同比增速可能会有明显回升。[详情]

10月新增信贷6632亿元,较9月少增6068亿元。一般来说,10月信贷往往较9月季节性回落,但从结构来看,金融整顿对信贷的影响开始显现。[详情]

2018年初,我们预计央行将通过其它货币政策工具(如公开市场操作等)回收流动性,以对冲届时生效的“定向”降准可能带来的宽松效应。[详情]

2017年10月份,全国居民消费价格同比上涨1.9%(注:预期1.8%)。其中,城市上涨1.9%,农村上涨1.7%;食品价格下降0.4%,非食品价格上涨2.4%;消费品价格上涨1.1%,服务价格上涨3.2%。1-10月平均,全国居民消费价格总水平比去年同期上涨1.5%。[详情]

2017年10月份,全国工业生产者出厂价格同比上涨6.9%,环比上涨0.7%。工业生产者购进价格同比上涨8.4%,环比上涨0.9%。1-10月平均,工业生产者出厂价格同比上涨6.5%,工业生产者购进价格同比上涨8.4%。[详情]

从环比看,CPI走势基本平稳。食品价格与上月持平,分类价格涨跌互现。鲜果、鲜菜价格分别上涨0.7%和0.4%;节后需求回落,鸡蛋价格下降5.4%。从环比看,PPI涨幅比上月回落0.3个百分点。生产资料价格上涨0.9%,比上月回落0.4个百分点[详情]

统计局今日公布10月CPI为1.9%,PPI持平6.9%。海通宏观姜超点评认为通胀略超预期,PPI涨价向CPI传导幅度非常有限,食品走势仍弱,预测11月CPI同比或微降至1.8%;货币仍旧中性政策难松。[详情]

据海关统计10月份,我国进出口总值2.24万亿元,增长10.2%。其中,出口1.25万亿元,增长6.1%;进口9940亿元,增长15.9%;贸易顺差2544.7亿元,收窄20.3%。[详情]

从出口经济体看,10月对欧日出口增速上升、对美出口明显下滑但仍保持较高增速,对东盟出口略降。从出口产品类别看,劳动密集型产品、高新技术和机电产品出口增速均有不同程度放缓[详情]

11月8日记者从海关总署获悉,据海关统计,今年前10个月,我国货物贸易进出口总值22.52万亿元人民币,比去年同期(下同)增长15.9%。其中,出口12.41万亿元,增长11.7%;进口10.11万亿元,增长21.5%;贸易顺差2.3万亿元,收窄17.8%。[详情]

据海关统计,今年前10个月,我国货物贸易进出口总值22.52万亿元人民币,比去年同期(下同)增长15.9%。其中,出口12.41万亿元,增长11.7%;进口10.11万亿元,增长21.5%;贸易顺差2.3万亿元,收窄17.8%。对此,七大机构进行分析称,从历年同期情况看,贸易顺差偏低反映进口需求仍然较强。[详情]

分析人士指出进口增速放缓,一是因大宗商品价格小幅下降,二是部分主要工业品,如原油、铁矿石、铜等的进口增速也有所回落。[详情]

2017年10月份,中国制造业采购经理指数(PMI)为51.6%,比上月回落0.8个百分点,达到今年均值水平,制造业延续扩张的发展态势。[详情]

新订单指数为51.1%,比上月回落1.2个百分点,仍位于临界点之上,表明非制造业市场需求增速放缓。投入品价格指数为54.3%,比上月回落1.8个百分点,位于临界点以上,表明非制造业企业用于经营活动的投入品价格总体水平持续上涨,涨幅收窄。[详情]

本月主要特点:一是生产和市场需求增速有所放慢。二是高耗能、高污染行业生产经营活动趋缓。三是进出口仍保持扩张。四是高端制造业、消费品相关制造业增长动能持续释放。[详情]

海通宏观姜超点评称,PMI小幅回落,制造业景气转弱,短期经济仍趋下行,而总需求的回落也意味着通胀预期难以回升。[详情]

新浪财经讯 11月28日消息,11月即将过去,本月物价涨幅如何?交通银行金融研究中心预计,11月CPI同比涨幅可能在1.8%左右,涨幅相比上月有小幅回落。若上述预测能够实现,CPI同比涨幅将连续10个月维持在“1时代”。交通银行首席经济学家连平认为,消费物价短期小幅回落主要是受本月食品价格将环比下降和翘尾因素回落影响,全年通胀压力温和。 CPI翘尾因素及同比走势 数据来源:WIND,交行金研中心 进入11月以来,食用农产品价格涨幅基本平稳。商务部公布的每周食用农产品价格指数显示,11月食用农产品价格出现了两周小幅上涨,一周小幅下跌。从国家统计局公布的50个城市主要食品平均价格旬度变动情况来看,11月上中旬主要食品价格基本平稳,呈现蔬菜价格整体小幅回落,肉类价格小幅上涨的局面。 根据以上数据,交通银行金融研究中心预计,本月食品价格环比将有所下降,预计下降0.3个百分点左右;非食品价格方面,本月国内成品油价出现过2次上调,其中11月16日的上调是年内最大幅度的上调,可能带动本月非食品价格同比涨幅与上月相比继续小幅回升。本月翘尾因素将从上月的0.34%小幅回落至0.2%。 交通银行首席经济学家连平表示,综合以上原因,预计11月份CPI同比涨幅可能在1.8%左右,涨幅相比上月有小幅回落。由于今年前10月CPI累计同比为1.5%,创下近年来的新低,预计12月CPI不会有明显变化,同比维持在2%以下,全年CPI同比将保持在1.5%左右水平,通胀压力温和。 展望2018年总体走势,连平认为,在整体需求平稳、货币环境收紧的大背景下,明年不会出现明显通胀压力,预计明年CPI同比在2%左右,在今年低基数的基础上,同比有所上升。(新浪财经 陈永乐)[详情]

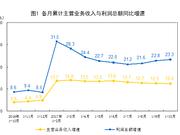

前10月工企利润同比增23.3% 煤炭钢铁等四行业贡献率超一半 每经记者 张钟尹 每经编辑 毕陆名 国家统计局11月27日发布数据显示,2017年1~10月份,全国规模以上工业企业利润同比增长23.3%,增速比1~9月份加快0.5个百分点,也是继1~4月份增长24.4%后再次出现的年内高点。此外,10月份利润同比增长25.1%,增速虽比9月份减缓2.6个百分点,但仍是今年以来月度较高增速。 从行业来看,煤炭、钢铁、化工、石油等行业新增利润多,对全部规模以上工业企业利润增长的贡献率为51.2%。对此,中国社科院工业经济研究所副研究员江飞涛向《每日经济新闻》记者分析称,上述四大行业都出现了供给减少、需求小幅回升的情况,随着工业产品价格回升,利润出现较大增幅。 同时,记者注意到,企业杠杆率下降,经营风险持续降低。10月末,规模以上工业企业资产负债率为55.7%,同比降低0.5个百分点。 ●前10月仅3个行业利润下滑 今年以来,工企利润增速较快。2017年1~10月份,规模以上工业企业利润同比增长23.3%,增速比1~9月份加快0.5个百分点。 记者注意到,今年以来工企利润一直保持超20%的增长率,1~10月增长23.3%,实现了自1~4月以来的又一个高点。 从行业来看,在41个工业大类行业中,38个行业利润总额同比增加,3个行业减少。 主要行业利润情况方面,煤炭开采和洗选业利润总额同比增长6.3倍,纺织业增长3.2%,石油加工、炼焦和核燃料加工业增长41.1%,化学原料和化学制品制造业增长37.9%,非金属矿物制品业增长23.2%,黑色金属冶炼和压延加工业增长1.6倍,有色金属冶炼和压延加工业增长44.1%。 国家统计局工业司何平分析,煤炭、钢铁、化工、石油等行业新增利润多。1~10月份,煤炭开采和洗选业、黑色金属冶炼和压延加工业、化学原料和化学制品制造业、石油和天然气开采业4个行业合计新增利润6034亿元,对全部规模以上工业企业利润增长的贡献率为51.2%。 国务院发展研究中心副主任王一鸣分析认为,前三季度企业效益改善非常明显,工企利润保持超过20%的增幅,但需要注意的是,这种改善主要是由于工业品价格的回升带来的。 招商证券首席宏观分析师谢亚轩表示,虽然上游集中度提升对工业整体盈利恢复贡献巨大,但去产能并不是工业盈利恢复的唯一原因。一方面总需求更具韧性,表现为1~10月主营业务收入同比增长12.4%,远超去年同期的3.9%;其中外需复苏更是超预期的核心动力,表现为1~10月工业出口交货值累计增长10.5%,远超去年同期0.0%。另一方面,当前的政策环境也正在形成有利于实体经济的分配格局,加之企业自身提质增效,使得企业成本率、利润率、资金周转率、产能利用率等都持续改善。 而制造业方面,利润增速不及上游行业,比如通用设备制造业增长14.6%,专用设备制造业增长27.1%,汽车制造业增长8.8%,电气机械和器材制造业增长9.1%,计算机、通信和其他电子设备制造业增长19.3%。 江飞涛向记者分析称,从下游行业来看,尤其是消费品如汽车制造等需求弹性大,对价格很敏感,如果价格提升,需求将明显下降,因此上下游的传导效应目前还不明显。 ●工企资产负债率仍处下降趋势 伴随利润改善,企业效益也在持续改善,其中,工业企业的降成本效果显现。 记者注意到,1~10月份,规模以上工业企业每百元主营业务收入中的成本费用为92.84元,同比减少0.51元;其中,每百元主营业务收入中的成本为85.46元,同比减少0.26元;每百元主营业务收入中的费用为7.38元,同比减少0.25元。1~10月份,工业企业主营业务收入利润率为6.24%,同比提高0.55个百分点。 而备受外界关注的杠杆率方面,何平表示,企业杠杆率下降,经营风险持续降低。10月末,规模以上工业企业资产负债率为55.7%,同比降低0.5个百分点。其中,国有控股企业资产负债率为60.9%,同比降低0.5个百分点,比9月末降低0.1个百分点。 王一鸣指出,上游企业改善利润的收益主要用于修补资产负债表,处理好修复资产负债表的同时促进企业再投资、技术升级,是我们下一步需要关注的。 国家金融与发展实验室副主任张晓晶撰写的《三季度中国去杠杆进程报告:杠杆率结构继续改善》显示,非金融企业部门杠杆率从二季度末的156.3%下降到三季度末的154.8%,下降了1.5个百分点,前三季度累计下降0.8个百分点。非金融企业部门继续表现出稳定的去杠杆态势,非国有企业是去杠杆的主力。 他分析称,非金融企业杠杆率下降主要贡献来自非国有企业的去杠杆。三季度末,全部工业企业的资产负债率为55.7%,仍处于下降趋势中,其中非国有企业的资产负债率也从二季度末的52.7%下降到52.5%。 [详情]

前十月规上工业利润公布 最赚钱的居然不是煤炭和钢铁 哪些行业最挣钱? 根据11月27日国家统计局公布的前10个月规模以上工业利润显示,煤炭开采和洗选业利润总额同比增长6.3倍,黑色金属冶炼和压延加工业(也就是钢铁行业)利润总额增长1.6倍,有色金属冶炼和压延加工业增长44.1%,石油加工、炼焦和核燃料加工业增长41.1%,化学原料和化学制品制造业增长37.9%。 这些行业都是资源能源原材料行业,也就是上游行业(见图打红框的行业,数据来源于国家统计局)。 而下游的行业利润增速显得惨淡。比如2017年1-10月汽车制造业利润总额增长8.8%,电气机械和器材制造业增长9.1%,农副食品加工业利润总额增长5%、纺织业增长3.2%,木材加工和木、竹、藤、棕、草制品业利润总额增长4.8%,食品制造业增长8.2%。最差的烟草制造业利润增速为-3.8%。 为什么下游行业利润增速低?这是因为下游行业以上游产品为原料。比如汽车要使用钢铁为原料,钢铁涨价,下游的汽车行业利润增速就要受影响。同样,上游石化产品价格上涨,下游的以此为原料的服装、纺织等行业利润将受到影响。 而上游资源能源行业利润总额则比较可观。比如2017年前10个月钢铁行业利润有6万亿,化学原料和制品业有7万多亿,而汽车行业也仅仅7万亿的水平。纺织业才3万多亿利润,副产品价格工业只有5万多亿的利润,食品制造业利润甚至不到2万亿。 不过有些行业看起来很赚钱,实际利润并不高。 比如以利润额占营业收入比例看,2017年1-10月工业行业最高的是医药制造业,达到了11.17%,酒、饮料和精制茶制造业利润为全国第二,为10.83%。煤炭开采和洗选业位第三,利润率为10.67%。烟草制造业利润率为10.24%,以上几个行业利润率超过了10%。 很多行业利润增速低,但是利润率却很高。比如上述下游行业食品制造业、汽车制造业的利润率,分别达到了7.67%、7.83%,分别为全国第八、第七名。(见图框显示,数据来源于国家统计局) 而钢铁行业利润增长迅速到1.6倍,实际利润率只有4.51%,有色金属冶炼行业利润率只有3.53%,为全国倒数第二。这就是说,有些资源行业看起来挣钱快,实际真正赚钱的回报率并不高。 煤炭行业过去多年利润率为负增长,目前也只是暂时好转。与居民消费关系密切的医药、烟草、汽车、食品等利润率在全国靠前。 但是也要注意的是,有些行业,比如纺织业、农副食品加工业等,属于利润增速和利润率均低的行业。原因是上游原料价格增长快,自身劳动力成本上升高,利润变薄,在没技术创新的情况下,很难得到快速发展。 国家统计局工业司何平博士分析指出,今年前10个月煤炭、钢铁、化工、石油等行业新增利润多。1-10月份,煤炭开采和洗选业、黑色金属冶炼和压延加工业、化学原料和化学制品制造业、石油和天然气开采业4个行业合计新增利润6034亿元,对全部规模以上工业企业利润增长的贡献率为51.2%。 但是他也指出,高技术制造业、工业战略性新兴产业保持较快增长。 1-10月份,高技术制造业主营业务收入同比增长13.6%,增速比全部规模以上工业高1.2个百分点。初步测算,1-10月份,工业战略性新兴产业主营业务收入同比增长13.1%,增速比全部规模以上工业高0.7个百分点;高端装备制造业、新材料产业利润同比分别增长29.3%、29%,均高于规模以上工业利润平均增速。 这也说明,要实现行业利润快速增长,企业有很好的利润率,各个工业行业仍需要加快创新的步伐。[详情]

10月工业利润继续保持较快增长 国企增速遥遥领先 图片来源:视觉中国 国家统计局周五发布的数据显示,1-10月份,全国规模以上工业企业实现利润总额62450.8亿元,同比增长23.3%,增速比1-9月份加快0.5个百分点。 其中,10月份利润同比增长25.1%,增速虽比9月份减缓2.6个百分点,但仍是今年以来月度较高增速。 西南证券首席宏观分析师杨业伟对界面新闻表示,需求走弱是企业盈利增速小幅下降的主要原因,随着工业品价格同比涨幅持续收窄,未来企业盈利增速将继续放缓。 杨业伟分析称,1-10月工业企业主营业务收入累计同比增长12.4%,增速较1-9月累计同比增速放缓0.1个百分点,显示需求继续走弱。同时,行业盈利分化加剧,限产推动下上游产品价格继续上升,支撑上游企业盈利高增长,而需求走弱带动下游盈利增速不断放缓,在限产持续和需求走弱环境下,行业盈利分化会持续。 他表示,在宏观审慎背景下,需求将持续放缓。虽然环保限产下供给继续收缩,但需求放缓速度加快导致工业品价格涨幅有限,随着需求持续下行,工业品价格环比涨幅将继续收窄甚至下跌,带动工业企业盈利能力弱化。 国家统计局数据显示,从行业利润来看,煤炭开采和洗选业利润总额同比增长6.3倍,黑色金属冶炼和压延加工业增长1.6倍,通用设备制造业增长14.6%,农副食品加工业增长5.1%,纺织业增长3.2%,电力、热力生产和供应业利润总额同比下降21.7%。 从所有制来看,1-10月份,规模以上工业企业中,国有控股企业利润总额同比增长48.7%,集体企业增长3.2%,股份制企业增长25.3%;外商及港澳台商投资企业增长18.5%,私营企业增长14.2%。供给侧结构性改革的关键就是国有企业,国有企业利润增长较快的原因是改革的阶段性结果。 国家统计局工业司何平在新闻稿中指出,工业企业利润保持较快增长的同时,企业效益也在持续改善。 一方面,成本费用持续下降,利润率持续上升。1-10月份,规模以上工业企业每百元主营业务收入中的成本费用为92.84元,同比减少0.51元;其中,每百元主营业务收入中的成本为85.46元,同比减少0.26元;每百元主营业务收入中的费用为7.38元,同比减少0.25元。 另一方面,企业杠杆率下降,经营风险持续降低。统计局数据称,10月末,规模以上工业企业资产负债率为55.7%,同比降低0.5个百分点。其中,国有控股企业资产负债率为60.9%,同比降低0.5个百分点,比9月末降低0.1个百分点。[详情]

2017年1-10月份全国规模以上工业企业利润增长23.3% 1-10月份,全国规模以上工业企业实现利润总额62450.8亿元,同比增长23.3%,增速比1-9月份加快0.5个百分点。 1-10月份,规模以上工业企业中,国有控股企业实现利润总额14097.1亿元,同比增长48.7%;集体企业实现利润总额371.3亿元,增长3.2%;股份制企业实现利润总额43723亿元,增长25.3%;外商及港澳台商投资企业实现利润总额15132.8亿元,增长18.5%;私营企业实现利润总额20285.6亿元,增长14.2%。 1-10月份,采矿业实现利润总额4111.6亿元,同比增长4.1倍;制造业实现利润总额54847.8亿元,增长20.1%;电力、热力、燃气及水生产和供应业实现利润总额3491.4亿元,下降16.3%。 1-10月份,在41个工业大类行业中,38个行业利润总额同比增加,3个行业减少。主要行业利润情况如下:煤炭开采和洗选业利润总额同比增长6.3倍,农副食品加工业增长5.1%,纺织业增长3.2%,石油加工、炼焦和核燃料加工业增长41.1%,化学原料和化学制品制造业增长37.9%,非金属矿物制品业增长23.2%,黑色金属冶炼和压延加工业增长1.6倍,有色金属冶炼和压延加工业增长44.1%,通用设备制造业增长14.6%,专用设备制造业增长27.1%,汽车制造业增长8.8%,电气机械和器材制造业增长9.1%,计算机、通信和其他电子设备制造业增长19.3%,石油和天然气开采业由同期亏损转为盈利,电力、热力生产和供应业利润总额同比下降21.7%。 1-10月份,规模以上工业企业实现主营业务收入100.1万亿元,同比增长12.4%;发生主营业务成本85.5万亿元,增长12%;主营业务收入利润率为6.24%,同比提高0.55个百分点。 10月末,规模以上工业企业资产总计111.5万亿元,同比增长7.7%;负债合计62.1万亿元,增长6.7%;所有者权益合计49.4万亿元,增长9%;资产负债率为55.7%,同比下降0.5个百分点。 10月末,规模以上工业企业应收账款13.5万亿元,同比增长8.4%;产成品存货41908.2亿元,增长9%。 1-10月份,规模以上工业企业每百元主营业务收入中的成本为85.46元,同比减少0.26元;每百元主营业务收入中的费用为7.38元,同比减少0.25元;每百元资产实现的主营业务收入为112.1元,同比增加4.6元;人均主营业务收入为133.9万元,同比增加15.9万元;产成品存货周转天数为13.9天,同比减少0.6天;应收账款平均回收期为38天,同比减少1天。 10月份,规模以上工业企业实现利润总额7454.1亿元,同比增长25.1%,增速比9月份放缓2.6个百分点。 表1 2017年1-10月份规模以上工业企业主要财务指标 分组 营业收入 利润总额 其中:主营业务收入 1-10月 同比增长 1-10月 同比增长 1-10月 同比增长 (亿元) (%) (亿元) (%) (亿元) (%) 总计 1019145.1 12.4 1000662.9 12.4 62450.8 23.3 其中:采矿业 45856.6 22.0 43722.4 21.9 4111.6 405.4 制造业 917884.7 12.2 902342.2 12.2 54847.8 20.1 电力、热力、燃气及水生产和供应业 55403.8 8.7 54598.3 8.6 3491.4 -16.3 其中:国有控股企业 221154.4 16.1 212764.0 16.3 14097.1 48.7 其中:集体企业 5347.3 6.2 5242.4 5.7 371.3 3.2 股份制企业 735730.6 13.4 722209.2 13.3 43723.0 25.3 外商及港澳台商投资企业 224175.0 11.1 220091.8 10.9 15132.8 18.5 其中:私营企业 355863.4 10.5 352943.1 10.5 20285.6 14.2 注:经济类型分组之间存在交叉,故各经济类型企业数据之和大于总计。 表1 (续表) 2017年1-10月份规模以上工业企业主要财务指标 分组 营业成本 其中:主营业务成本 1-10月 同比增长 1-10月 同比增长 (亿元) (%) (亿元) (%) 总计 871717.2 12.0 855170.1 12.0 其中:采矿业 35842.9 12.2 33813.8 11.8 制造业 786493.6 12.1 772543.8 12.0 电力、热力、燃气及水生产和供应业 49380.7 11.7 48812.5 11.6 其中:国有控股企业 181842.6 15.5 174162.6 15.7 其中:集体企业 4491.8 5.9 4405.9 5.6 股份制企业 629446.2 12.9 617119.9 12.9 外商及港澳台商投资企业 190569.7 11.0 187121.3 10.9 其中:私营企业 311621.5 10.3 308942.7 10.3 注:经济类型分组之间存在交叉,故各经济类型企业数据之和大于总计。 表2 2017年1-10月份规模以上工业企业经济效益指标 分组 主营业务收入利润率 每百元主营业务收入中的成本 每百元主营业务收入中的费用 每百元资产实现的主营业务收入 人均主营业务收入 资产负债率 产成品存货周转天数 应收账款平均回收期 (%) (元) (元) (元) (万元/人) (%) (天) (天) 总计 6.24 85.46 7.38 112.1 133.9 55.7 13.9 38.0 其中:采矿业 9.40 77.34 10.14 55.4 90.6 60.4 13.1 33.1 制造业 6.08 85.62 7.35 132.2 134.4 54.2 14.8 38.9 电力、热力、燃气及水生产和供应业 6.39 89.40 5.78 41.8 196.8 61.0 0.6 26.2 其中:国有控股企业 6.63 81.86 8.05 61.8 169.3 60.9 15.5 41.0 其中:集体企业 7.08 84.04 8.80 117.1 128.4 60.1 21.3 26.1 股份制企业 6.05 85.45 7.37 112.7 135.3 56.5 14.1 34.6 外商及港澳台商投资企业 6.88 85.02 7.92 123.2 125.4 54.2 14.5 53.7 其中:私营企业 5.75 87.53 6.28 181.0 128.0 51.4 11.6 27.0 表3 2017年1-10月份规模以上工业企业主要财务指标(分行业) 行业 营业收入 利润总额 其中:主营业务收入 1-10月 同比增长 1-10月 同比增长 1-10月 同比增长 (亿元) (%) (亿元) (%) (亿元) (%) 总计 1019145.1 12.4 1000662.9 12.4 62450.8 23.3 煤炭开采和洗选业 23496.3 32.9 21701.1 34.1 2506.3 628.8 石油和天然气开采业 6338.3 22.6 6211.1 22.4 406.5 (注1) 黑色金属矿采选业 5084.4 14.4 5006.5 14.2 372.4 56.4 有色金属矿采选业 5419.1 9.7 5371.4 9.5 514.2 41.8 非金属矿采选业 4241.3 1.5 4178.4 0.7 303.4 5.8 开采辅助活动 1241.5 6.4 1218.2 5.5 7.4 (注2) 其他采矿业 35.6 58.2 35.6 58.9 1.5 36.4 农副食品加工业 56766.9 6.5 56475.4 6.6 2597.9 5.1 食品制造业 19832.7 8.9 19598.7 8.9 1520.2 8.2 酒、饮料和精制茶制造业 15608.5 9.6 15438.8 9.6 1690.0 20.0 烟草制品业 8232.5 1.7 7460.1 3.5 842.8 -3.8 纺织业 34742.5 6.6 34232.4 6.3 1658.8 3.2 纺织服装、服饰业 19832.4 5.0 19631.9 5.1 1097.7 8.6 皮革、毛皮、羽毛及其制品和制鞋业 12895.8 5.7 12864.4 5.7 763.4 9.2 木材加工和木、竹、藤、棕、草制品业 11929.5 4.0 11900.9 3.9 672.9 4.8 家具制造业 7567.9 11.1 7525.7 11.0 449.6 11.2 造纸和纸制品业 13288.7 14.6 13126.0 14.4 849.0 44.5 印刷和记录媒介复制业 6927.4 8.3 6873.2 8.2 449.9 8.0 文教、工美、体育和娱乐用品制造业 14745.2 10.6 14626.4 10.2 790.3 10.2 石油加工、炼焦和核燃料加工业 34431.2 25.4 33620.9 25.3 1892.2 41.1 化学原料和化学制品制造业 77929.8 14.8 76699.4 14.9 5096.4 37.9 医药制造业 24294.6 13.0 24102.9 13.1 2713.2 18.2 化学纤维制造业 7363.3 15.2 7193.8 15.4 364.8 48.6 橡胶和塑料制品业 27726.8 9.0 27414.2 8.9 1546.2 4.1 非金属矿物制品业 54103.9 10.9 53797.1 10.8 3719.5 23.2 黑色金属冶炼和压延加工业 60714.3 23.3 58350.7 23.5 2737.3 162.2 有色金属冶炼和压延加工业 49277.8 17.4 47724.4 17.1 1738.9 44.1 金属制品业 32773.2 9.8 32389.1 9.5 1667.1 7.8 通用设备制造业 41544.3 9.8 40701.6 9.8 2585.4 14.6 专用设备制造业 31709.5 10.5 31422.3 10.6 2011.0 27.1 汽车制造业 71799.6 11.7 69957.2 11.6 5622.1 8.8 铁路、船舶、航空航天和其他运输设备制造业 13481.9 7.6 13299.9 7.4 770.4 4.2 电气机械和器材制造业 65664.6 12.3 64319.7 12.4 3859.4 9.1 计算机、通信和其他电子设备制造业 87919.0 13.1 86929.3 13.1 4079.1 19.3 仪器仪表制造业 8234.6 14.4 8162.2 14.6 704.1 24.4 其他制造业 2103.9 9.8 2090.0 9.6 116.0 12.3 废弃资源综合利用业 3557.4 17.6 3537.6 17.8 199.1 40.3 金属制品、机械和设备修理业 885.0 14.2 876.0 14.0 42.9 -4.0 电力、热力生产和供应业 48023.4 7.9 47447.3 7.8 2856.2 -21.7 燃气生产和供应业 5370.2 15.0 5250.2 15.3 415.9 13.8 水的生产和供应业 2010.2 11.0 1900.8 11.4 219.3 42.5 注:1、石油和天然气开采业上年同期亏损372.4亿元。 2、开采辅助活动上年同期亏损46.3亿元。 表3(续表) 2017年1-10月份规模以上工业企业主要财务指标(分行业) 行业 营业成本 其中:主营业务成本 1-10月 同比增长 1-10月 同比增长 (亿元) (%) (亿元) (%) 总计 871717.2 12.0 855170.1 12.0 煤炭开采和洗选业 17526.7 18.9 15848.4 19.0 石油和天然气开采业 4835.0 6.0 4668.5 6.2 黑色金属矿采选业 4308.6 12.0 4242.4 12.0 有色金属矿采选业 4483.6 7.1 4446.8 7.1 非金属矿采选业 3475.4 1.2 3422.5 0.4 开采辅助活动 1185.1 0.7 1156.8 -1.1 其他采矿业 28.5 59.2 28.5 59.2 农副食品加工业 51083.1 6.6 50841.9 6.7 食品制造业 16159.2 9.6 15945.1 9.7 酒、饮料和精制茶制造业 11660.7 9.0 11529.4 9.1 烟草制品业 2877.3 -1.1 2123.4 4.0 纺织业 31240.2 6.7 30817.0 6.7 纺织服装、服饰业 17102.7 4.7 16934.0 4.8 皮革、毛皮、羽毛及其制品和制鞋业 11219.1 5.4 11196.1 5.4 木材加工和木、竹、藤、棕、草制品业 10510.0 4.0 10489.2 4.0 家具制造业 6426.3 10.6 6395.4 10.6 造纸和纸制品业 11441.4 13.6 11309.4 13.3 印刷和记录媒介复制业 5909.2 8.6 5871.1 8.5 文教、工美、体育和娱乐用品制造业 12960.6 10.7 12856.3 10.2 石油加工、炼焦和核燃料加工业 27516.6 29.7 26740.1 29.6 化学原料和化学制品制造业 66665.3 14.2 65565.3 14.3 医药制造业 16843.3 11.4 16706.8 11.5 化学纤维制造业 6625.6 14.4 6472.2 14.7 橡胶和塑料制品业 24096.6 9.5 23826.4 9.3 非金属矿物制品业 46171.2 10.1 45921.5 10.1 黑色金属冶炼和压延加工业 54883.0 21.1 52648.1 21.4 有色金属冶炼和压延加工业 45730.3 16.8 44220.6 16.4 金属制品业 28855.1 10.1 28533.6 9.9 通用设备制造业 35303.9 9.7 34537.3 9.6 专用设备制造业 26658.7 9.8 26437.3 9.9 汽车制造业 60387.1 12.3 58812.8 12.1 铁路、船舶、航空航天和其他运输设备制造业 11608.6 7.6 11451.3 7.3 电气机械和器材制造业 56277.9 12.5 55050.3 12.5 计算机、通信和其他电子设备制造业 77802.9 12.7 76922.9 12.8 仪器仪表制造业 6681.4 14.1 6633.8 14.3 其他制造业 1822.0 9.8 1810.1 9.6 废弃资源综合利用业 3213.3 16.9 3194.3 17.2 金属制品、机械和设备修理业 760.8 13.8 751.2 13.9 电力、热力生产和供应业 43260.1 11.3 42822.1 11.2 燃气生产和供应业 4637.3 16.0 4567.4 16.2 水的生产和供应业 1483.3 11.2 1423.1 11.4 附注 1、指标解释 利润总额:指企业在生产经营过程中各种收入扣除各种耗费后的盈余,反映企业在报告期内实现的盈亏总额。 营业收入:指企业经营主要业务和其他业务所确认的收入总额。 主营业务收入:指企业经营主要业务所取得的收入总额。 营业成本:指企业经营主要业务和其他业务所发生的成本总额。 主营业务成本:指企业经营主要业务所发生的成本总额。 资产总计:指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。 负债合计:指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。 所有者权益合计:指企业资产扣除负债后由所有者享有的剩余权益。 应收账款:指企业因销售商品、提供劳务等经营活动所形成的债权,包括应向客户收取的货款、增值税款和为客户代垫的运杂费。 产成品存货:指企业报告期末已经加工生产并完成全部生产过程,可以对外销售的制成产品。 主营业务收入利润率=利润总额÷主营业务收入×100%,单位:%。 每百元主营业务收入中的成本=主营业务成本÷主营业务收入×100,单位:元。 每百元主营业务收入中的费用=(销售费用+管理费用+财务费用)÷主营业务收入×100,单位:元。 每百元资产实现的主营业务收入=主营业务收入÷平均资产÷累计月数×12×100,单位:元。 人均主营业务收入=主营业务收入÷平均用工人数÷累计月数×12,单位:万元/人。 资产负债率=负债合计÷资产总计×100%,单位:%。 产成品存货周转天数=360×平均产成品存货÷主营业务成本×累计月数÷12,单位:天。 应收账款平均回收期=360×平均应收账款÷主营业务收入×累计月数÷12,单位:天。 在各表的利润总额同比增长栏中,标“注”的表示上年同期利润总额为负数,即亏损;数值为正数的表明利润同比增长;数值在0至-100%之间(不含0)的表明利润同比下降;下降幅度超过100%的表明由上年同期盈利转为本期亏损;数值为0的表明利润同比持平。 由于规模以上工业企业范围每年发生变化,为保证本年数据与上年可比,计算各项指标同比增长速度和增长量所采用的同期数与本期的企业统计范围相一致,和上年公布的数据存在口径差异。 2、统计范围 规模以上工业企业,即年主营业务收入为2000万元及以上的工业法人单位。 3、调查方法 规模以上工业企业财务状况报表按月进行全面调查(1月份数据免报)。 4、行业分类标准 执行国民经济行业分类标准(GB/T4754-2011),具体请参见http://www.stats.gov.cn/tjsj/tjbz/hyflbz/2011/。[详情]

Copyright © 1996-2017 SINA Corporation, All Rights Reserved

新浪公司 版权所有