文/新浪财经意见领袖(微信公众号kopleader)专栏作家 郭琪[微博]

我们对百度近期内盈利率曲线将改善更为看好,但我们依然对百度持谨慎立场,其O2O战略将在投资增长的额度和投资周期的长度两方面继续考验投资者耐心。维持对百度财务的预期、股票评级和目标价不变,在本周四下午百度发布财报后我们将对此进行再评估。

本文为我们对百度[微博]脱手去哪儿网股份及此事对百度财务影响的初步分析

我们认为,百度和携程周一所公布的股权置换交易对百度的股价有利,本次交易既能使百度保持与中国爆炸性增长的线上旅游市场的充分联系,同时将去哪儿激进投资对百度盈利的冲击降至最低。交易完成后,携程将拥有去哪儿约48%的股份和45%投票权,而百度将控制携程约25%的投票权。我们的分析显示,不计去哪儿的财务影响,百度6月所在财季的非美国通用会计准则(non-GAAP)运营利润率将提升5-6个百分点。虽然我们对百度近期内盈利率曲线将改善更为看好,但我们依然对百度持谨慎立场,其O2O战略将在投资增长的额度和投资周期的长度两方面继续考验投资者耐心。我们决定维持对百度财务的预期、股票评级和目标价不变,在本周四下午百度发布财报后我们将对此进行再评估。这就是说,我们对百度股票的评级仍为持有,目标价还是150美元,后者基于我们2016年的每股盈利预期给出20倍的动态市盈率。

本次股权置换交易表明,百度急于摆脱去哪儿对自己财务的拖累。我们的分析显示,换股交易的结构暗示携程给予去哪儿股东微弱的5%溢价(基于携程、去哪儿10月23日的收盘价,对携程的股票价值打了约30%摊薄折扣)。我们认为,鉴于去哪儿对百度财务的拖累(2015年上半年去哪儿的non-GAAP运营利润率降至-58%,低于2014年的-46%,更明显低于2013年的-10%),及百度已制定计划未来几年中大举投资百度糯米和百度外卖,百度决定与去哪儿分手已有一段时间。

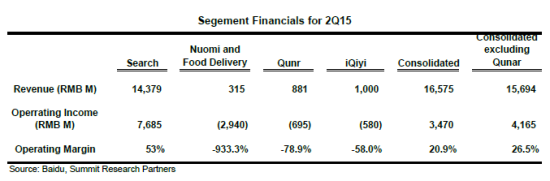

我们的分析还表明,去哪儿对百度2015年二季度运营利润率(GAAP值)的不利影响是导致这一数据减少5-6个百分点。在6月所在财季的业绩电话会上,百度历史上首次披露了几个业务部门的一些财务数据,其中包括O2O业务交易总额GMV,这一业务线包括了去哪儿、百度糯米、百度外媒,及爱奇艺[微博]的毛营收,还有O2O和爱奇艺运营对公司利润率的影响。据目前可获得的信息,我们可对百度各部门的财务状况进行一个粗略分析(见下方图表)。我们预计百度在周四财报电话会上将公布下属部门的更多财务数据,这样的话投资界将可以使用分类加总法对百度进行更好的估值。

据我们的行业调查,我们在目前的分析中假定百度糯米和百度外卖当前的收费比率只有1%至3%。但从较长期来看,随着百度外卖达到一定规模,同时假如越来越多的第三方餐馆加入百度平台,以充分提升自己的品牌知名度和加强对客户的渗透,我们估计百度外媒的收费比率可能达到11%至13%的水平。(立悟/编译)

(本文作者介绍:美国顶峰研究公司分析师。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。