文/意见领袖专栏作家 靳毅

1、理财赎回稳住了吗?

1.1

现券数据看机构赎回行为

2022年11月,宏观预期出现反转,导致债市出现大幅调整,进而引发了年内第二次“理财赎回潮”。时隔3个月,从机构现券成交数据来看,理财规模或许刚刚开始企稳。

进入2023年2月份,银行理财从前期“净卖出”逐渐转向“净买入”,前3周累计净买入1730.2亿元债券。而在“赎回潮”初期遭遇重创的公募基金也连续3周净增持债券,总计2219.8亿元。

实际上,自从去年11月“赎回潮”以来,银行理财也主动在资产和负债端进行了相应调整,对稳定“赎回潮”产生了积极的贡献。据我们观察,主要体现在3方面:

1)资产端,信用债偏好转向短久期资产。由于11月份的“赎回潮”主要受预期扭转带来的债市利率上行所影响,为了降低持仓资产对利率的敏感度,11月以来银行理财主要进行了“短券换长券”的操作,以净增持1年以下短融及其他信用债产品为主。

2)负债端,封闭式产品发行数量占比提升。在11月赎回潮发生后,大量理财产品出现破净现象,出于对于后市的谨慎态度,理财产品普遍选择增发封闭式产品,以有效平抑短期市场波动给理财带来的集中赎回需求。

3) 产品端,重启“混合估值法”产品。“赎回潮”发生的本质原因是产品净值波动超出负债端风险偏好可以承受的范围。采用混合估值法计算净值的产品,一方面,以持有至到期资产作为底仓,这部分资产提供稳定的现金流,并且价格波动不会体现在产品净值波动中,增强了产品净值稳定性。另一方面,市值计价部分资产,仍可以进行先前的交易性操作,在一定程度内保证了产品的灵活性,因而成为“赎回潮”过后,理财在产品设计上的折衷之举。

理财赎回已经初步企稳,但是仍需注意短期内的赎回扰动。当下理财产品破净率已从去年11月份高位回落,但仍处于历史较高分位,叠加从负债端来看,3月份将是2023年年内封闭式理财产品集中到期的又一轮小高峰。进入3月份,仍需警惕潜在集中赎回,对债市形成扰动。

1.2

“赎回潮”后,“二永”怎么看?

我们观察到,在理财逐渐企稳格局下,作为信用债的主要配置选手,理财、公募基金逐渐转回“净买入”信用债,近期各品种、各期限信用利差均出现显著回落,然而“二永”利差压缩幅度显著不及一般信用债,其中3-5年期利差压缩幅度更是相对有限,我们认为背后主要有2方面原因:

从机构行为角度出发,一方面,在“赎回潮”修复期间,作为“二永”的两大定价者:公募和理财,优先抢配短久期,高评级信用债,增持“二永”倾向显著弱于赎回潮以前。另一方面,近期混合估值产品发行增加,但是二级资本债自带减记条款,无法通过摊余成本法所需的现金流测试,这也造成了新发产品对“二永”接盘力度不强的现象。

从监管角度出发,我们在《资本新规如何影响债市?》中分析了,近期新出台的《商业银行资本管理办法(征求意见稿)》将二级资本债的风险权重由100%调升至150%,阶段性对“二永”形成利空。

综合来看,我们认为:

① 对“二永”利差修复不宜太乐观。在“赎回潮”刚过的养伤阶段,“二永”本身波动较高,理财和公募对中长久期“二永”的增持意愿短期内依旧不会太高。与此同时,商业银行资本管理新规下,银行表内资金投资“二永”也将得到抑制,整体需求下降格局下,或意味着“二永”利差较难回到前期低位。

② 对“二永”配置价值不宜太悲观。考虑到当下其他信用利差再度进入历史较低分位区间,“资产荒”若隐若现,“二永”的配置性价比阶段性凸显。建议可以适当考虑布局1Y-2Y短端的“二永”配置机会。

2、机构现券成交监控

2.1

谁在买,谁在卖?

1)利率债市场,本周多头集中度大幅上升,较上周增加32pct,农村金融社为主要净增持方,累计净增持1391.7亿元。

2)信用债市场,本周继续呈现,商业银行卖,广义资管增持的“双头格局”。多空力量相对均衡。

3)同业存单市场,以货基为代表的空头集中度显著下降。

4)其他债(二级资本债和永续债),当前险资欠配格局下,保险依旧是“二永”的主要配置资金,本周累计净买入204.1亿元。

2.2

广义资管买什么?

3、机构资金跟踪

3.1

资金价格

本周银行间资金面较上周变化不大,R007和DR007分别收于2.56%和2.26%,较上周分别下行16BP和上行1BP。6个月国股转贴利率收于2.43%,较上周上行3BP。

3.2

融资情况

本周银行间质押式逆回购余额100169.7亿元,较上周增加16.6%。从广义资管来看,本周基金公司、银行理财分别净融资-55.4亿元及3257.1亿元,较上周分别增加219.0亿元及5431.9亿元。

4、机构行为量化跟踪

4.1

把脉债基久期

本周市场中长期纯债基金久期测算值为1.94,与上周持平;绩优中长期纯债基金久期测算值为2.15,同样与上周持平。

4.2

银行理财破净情况

本周全市场理财产品破净率继续改善,全部产品和理财子公司产品破净率分别收为10.9%及9.15%,较上周下降2.7及2.1个百分点。

4.3

机构杠杆全知道

本周全市场杠杆率为107.7%,与上周持平。广义资管方面,本周保险机构杠杆率录得113.2%,较上周小幅上行0.7个百分点;基金杠杆率录得105.4%,较上周上行2.6个百分点;券商杠杆率录得198.3%,较上周上行3.0个百分点。

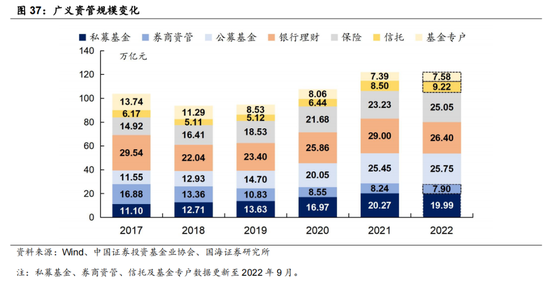

5、机构规模格局

风险提示:理财市场赎回超预期演绎;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。