意见领袖 | 管涛

2018年以来,我国外汇市场经历了多次人民币汇率急跌的挑战和资本流向逆转的冲击,市场韧性日益彰显。

2015年“8·11”汇改之初,中国遭遇了高烈度的跨境资本流动冲击,经历了资本外流、储备下降、汇率贬值。2017年,人民币汇率止跌回升。此后,人民银行基本退出了外汇市场常态化干预,回归汇率政策中性。中国外汇市场韧性日益彰显。本文拟对中国外汇市场韧性的表现及原因进行分析,并提出加强外汇市场韧性的对策建议。

中国外汇市场韧性改善的两大主要表现

“疾风知劲草”。不是说汇率升值、资本内流不会影响外汇市场运行,而是汇率贬值、资本外流这种逆风逆水的环境,才能更好地测试外汇市场稳健性的成色。2018年以来,中国外汇市场经历了多次人民币汇率急跌的挑战和资本流向逆转的冲击。

经受了人民币汇率急跌的挑战

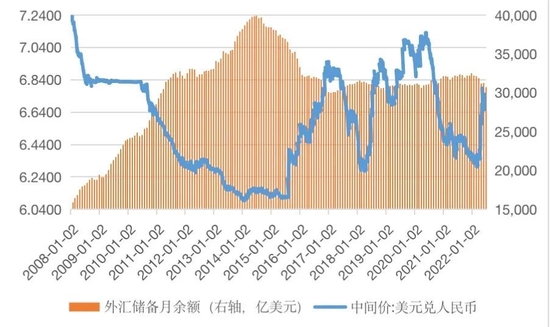

“8·11”汇改初期,由于人民币汇率中间价意外下跌,引发了市场贬值恐慌。到2016年底,人民币汇率离“破7”,外汇储备离破3万亿均差一步之遥。当时,市场激辩保汇率还是保储备。2017年人民币汇率不跌反涨近7%,外汇储备余额也新增1294亿美元。此后,人民币汇率围绕均衡合理水平呈现有涨有跌、宽幅震荡的走势(见图1)。在人民币急跌行情中,“低(升值)买高(贬值)卖”的汇率杠杆调节作用正常发挥,境内外汇供求保持基本平衡。

图1 2008年以来人民币汇率中间价与月末外汇储备余额 数据来源:中国外汇交易中心、国家外汇管理局、WIND、中银证券

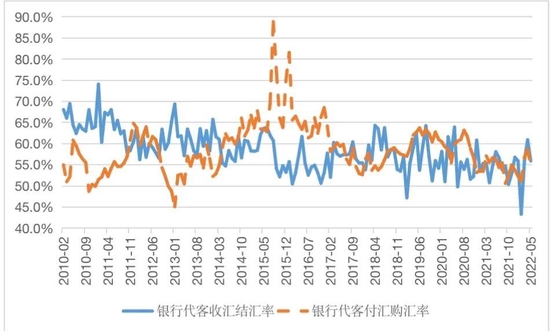

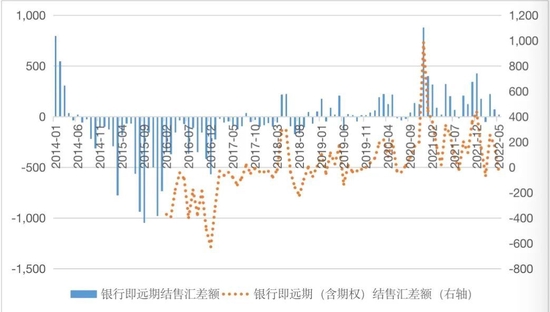

图1 2008年以来人民币汇率中间价与月末外汇储备余额 数据来源:中国外汇交易中心、国家外汇管理局、WIND、中银证券第一次是2018年4月初至11月初的人民币汇率快速回调。2018年初,人民币延续了上年强势,4月初升至6.28左右,创汇改以来新高。此后,随着美元指数反弹、经贸摩擦升级、国内经济下行,人民币汇率一路下跌,到11月初两次跌至7附近,8个月累计下跌将近10%(见图1)。但市场未见贬值恐慌,相反结汇动机增强、购汇意愿减弱:2018年4月至10月,剔除远期履约的银行代客收汇结汇率平均为60.6%,较2017年1月至2018年3月均值高出3.6个百分点;银行代客付汇购汇率平均为56.4%,回落0.8个百分点(见图2)。同期,银行即远期(含期权)结售汇月均顺差10亿美元,2017年1月至2018年3月为月均逆差65亿美元(见图3)。

图2 境内市场结售汇意愿 数据来源:国家外汇管理局、WIND、中银证券

图2 境内市场结售汇意愿 数据来源:国家外汇管理局、WIND、中银证券注:为更好反映市场结售汇意愿,剔除了远期结售汇履约因素。

图3 境内外汇供求状况(单位:亿美元) 数据来源:国家外汇管理局、WIND、中银证券

图3 境内外汇供求状况(单位:亿美元) 数据来源:国家外汇管理局、WIND、中银证券 注:由于外汇局从2016年1月起公布外汇期权交易数据,故2016年1月(含)之前仅有银行即远期结售汇差额的可比数据,此后才有银行即远期(含期权)结售汇差额数据。

第二次是2019年8月人民币“破7”和2020年5月底人民币汇率跌至12年来新低。受中美经贸摩擦影响,2019年5月,自“8·11”汇改以来人民币第三次跌至7附近,但这次依然守住了这个整数关口。8月初,中美经贸谈判再陷僵局,人民币应声“破7”,打开了可上可下的空间。2020年初,新冠肺炎疫情暴发给国内经济造成严重冲击,人民币由升转跌。到5月底,叠加地缘政治因素,人民币汇率跌破7.10(见图1)。然而,这没有改变企业“逢高结汇”的特征:2019年8月至2020年5月,银行代客收汇结汇率平均为57.5%,较2018年11月至2019年7月均值高出1.7个百分点;银行代客付汇购汇率平均为60.4%,上升0.4个百分点(见图2)。同期,银行即远期(含期权)结售汇月均顺差73亿美元,2018年11月至2019年7月月均顺差21亿美元(见图3)。

第三次是2022年3月中旬以来的人民币急跌行情。2020年6月初起,疫情防控有效、经济复苏领先、中美利差走阔、美元指数走弱等多重利好共振,人民币汇率重新走强,到2022年3月初人民币汇率升至6.30附近,创下四年来新高。但3月中旬以来,由于地缘政治风险外溢、国内疫情多点散发、美元指数强势反弹,人民币再度走弱,到5月中旬跌至6.80附近,两个月时间累计下跌7%以上(见图1)。这也没有影响企业“逢高结汇”:2022年3月至5月,银行代客收汇结汇率平均为57.6%,较2020年6月至2022年2月均值高出3.6个百分点;银行代客付汇购汇率平均为56.8%,上升0.9个百分点(见图2)。同期,银行即远期(含期权)结售汇月均顺差128亿美元,2020年6月至2022年2月月均顺差200亿美元(见图3)。

抵御了资本流向逆转的冲击

从国际收支口径看,“8·11”汇改初期,由于中国遭遇了“藏汇于民”和“债务偿还”的双重冲击,资本外流规模迅速扩大,形成了“资本外流—储备下降—汇率贬值”的恶性循环。其中,债务偿还增加主要源于2015年三季度至2016年一季度,中国短期利用外资(即非储备性质的非直接投资金融账户负债方)流向逆转。2016年二季度起,该项目恢复持续净流入,2020年二季度人民币汇率由弱转强后加速流入。2022年一季度,受内外部因素的综合影响,人民币汇率快速回调,短期利用外资由上季净流入620亿转为净流出618亿美元,与短期对外投资净流出合计,短期资本净流出1096亿美元,环比增长203%。但是,同期不含估值影响的外汇储备资产增加394亿美元,同比多增6%(见图4)。

图4 国际收支口径的跨境短期资本流动状况(单位:亿美元) 数据来源:国家外汇管理局、中银证券

图4 国际收支口径的跨境短期资本流动状况(单位:亿美元) 数据来源:国家外汇管理局、中银证券 注:(1)非储备性质的非直接投资金融账户差额包含了证券投资、金融衍生品交易和其他投资差额,不含净误差与遗漏净额,俗称国际短期资本流动;(2)外汇储备资产增加为负值,减少为正值。

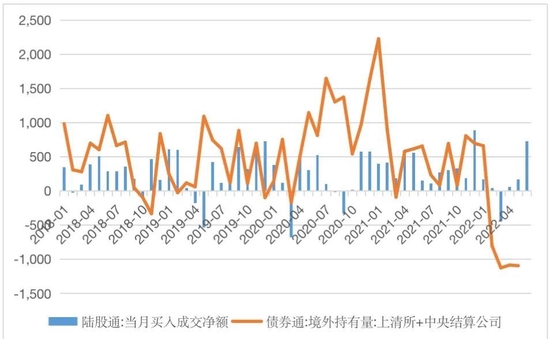

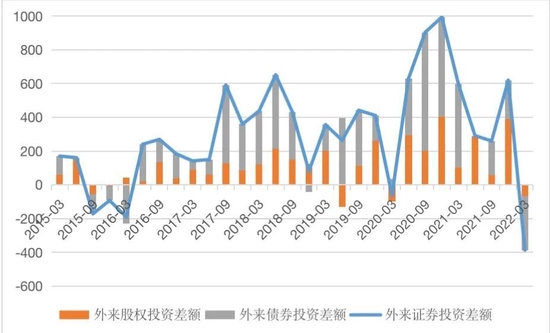

短期利用外资流向变化,主要反映了外资人民币金融资产的持仓调整。2015年以来,中国加快境内股市和债市开放,吸引了外来证券投资。2018年以来,陆股通和债券通项下,外资大幅增持人民币股票和债券资产,仅个别月份短暂减持。但是,债券通项下,2022年2月至5月,外资连续净减持人民币债券,累计达4108亿元。陆股通项下,仅3月份外资净卖出451亿元,一季度累计净卖出243亿元,加上外资累计减持人民币债券1266亿元,导致当季国际收支外来证券投资录得史上最大逆差387亿美元。不过,二季度,陆股通项下又恢复净买入,累计达961亿元(见图5、图6)。

图5 月度陆股通和债券通外资净买卖人民币资产(单位:亿元人民币) 数据来源:上海证券交易所、深圳证券交易所、中央结算公司、上海清算交易所、WIND、中银证券

图5 月度陆股通和债券通外资净买卖人民币资产(单位:亿元人民币) 数据来源:上海证券交易所、深圳证券交易所、中央结算公司、上海清算交易所、WIND、中银证券  图6 中国季度国际收支口径外来证券投资差额及其构成(单位:亿美元) 数据来源:国家外汇管理局、中银证券

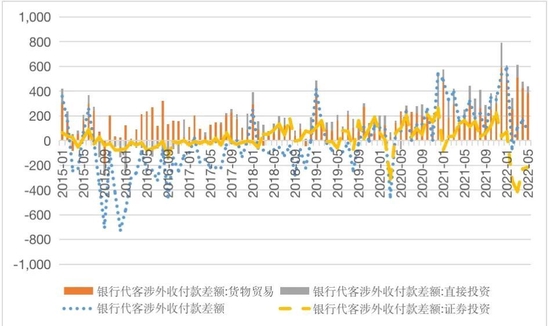

图6 中国季度国际收支口径外来证券投资差额及其构成(单位:亿美元) 数据来源:国家外汇管理局、中银证券 从高频的月度银行代客涉外收付数据看,2015年9月至2017年底,中国各月证券投资项下代客涉外收付基本为净流出,对应着银行代客涉外收付也基本为逆差。可见,当时证券投资对跨境资金外流是雪上加霜。2022年2月至5月外资连续大幅减持人民币债券,也导致证券投资项下涉外收付持续净流出,累计达1182亿美元。但同期,银行代客涉外收付仅2月出现少量逆差,其他月份均为顺差,四个月累计顺差 278亿美元,跨境资金流动保持平衡有余(见图7)。

图7 银行代客涉外收付差额及主要项目构成(单位:亿美元) 数据来源:国家外汇管理局、中银证券

图7 银行代客涉外收付差额及主要项目构成(单位:亿美元) 数据来源:国家外汇管理局、中银证券 中国外汇市场韧性上升的六个主要原因

一是国内经济韧性足。虽然近年来中国经济存在下行压力,但主要反映了中国从高速增长步入中高速增长新常态,经济进入高质量发展新阶段。特别是在世纪疫情持续冲击、百年变局加速演进的背景下,中国高效统筹疫情防控和经济社会发展,运用正常的宏观政策空间靠前发力、适时加力,总体保持了经济复苏的领先优势,巩固和提高了在全球产业链供应链的地位。这吸引了中长期外国资本持续流入,也支持了2021年底中国汇市走出美元强、人民币更强,以及2022年5月以来中国股市走出美股跌、A股涨的独立行情。

二是经济金融体量大。这是作为大型开放经济体的天然优势,意味着中国经济金融体系具有较强的抗风险能力。2015年,资本项目(含净误差与遗漏)逆差6360亿美元,相当于名义GDP的5.8%;2021年,资本项目逆差1291亿美元,是2015年逆差规模的1/5,仅相当于名义GDP的0.7%,占比约为2015年的1/10。截至2021年底,境外持有境内人民币债券余额40905亿元,较2015年底增加4.44倍,但相对于排名世界第二的中国债券市场而言,占比不过3.06%,同期仅上升了1.49个百分点(见图8)。其结果是,2022年2月至5月,外资连续减持境内人民币国债、政策性金融债、银行同业存单,却没有影响境内债券市场运行,相关债券品种利率稳中趋降。

图8 中国国际收支结构及债券市场外资参与率 数据来源:中国人民银行、国家统计局、国家外汇管理局、WIND、中银证券

图8 中国国际收支结构及债券市场外资参与率 数据来源:中国人民银行、国家统计局、国家外汇管理局、WIND、中银证券 三是对外经济部门稳。与许多新兴经济体贸易长期逆差,对外资流入依赖较重不同,中国经常项目与直接投资合计的基础国际收支持续较多顺差,对外资依赖较小,这增厚了中国抵御短期资本外流的“防火墙”。如前所述,2022年2月至5月,在证券投资项下代客涉外收付逆差较大的情况下,银行代客涉外收付总体依然顺差,主要是因为同期货物贸易和直接投资项下涉外收付顺差合计达1877亿美元,完全对冲了证券投资项下的净流出(见图7)。同时,经历了2015年和2016年“藏汇于民”和“债券偿还”的集中调整后,中国民间部门货币错配大幅改善。截至2022年3月底,剔除储备资产的民间对外净负债14292亿美元,较2015年6月底减少40%,与年化名义GDP之比为7.8%,下降了14.0个百分点(见图9)。这是市场对人民币大跌处变不惊的重要微观基础,经受住了2019年8月人民币“破7”、2020年5月底人民币跌至7.20附近,以及2022年两个月急跌7%的压力测试。

图9 中国民间对外净头寸与年化名义GDP之比(单位:亿美元) 数据来源:国家统计局、国家外汇管理局、WIND、中银证券

图9 中国民间对外净头寸与年化名义GDP之比(单位:亿美元) 数据来源:国家统计局、国家外汇管理局、WIND、中银证券注:(1)民间对外净负债=对外净头寸-储备资产;(2)年化名义GDP为往前4个季度滚动合计。

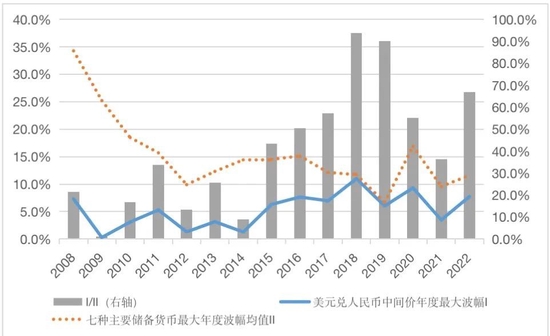

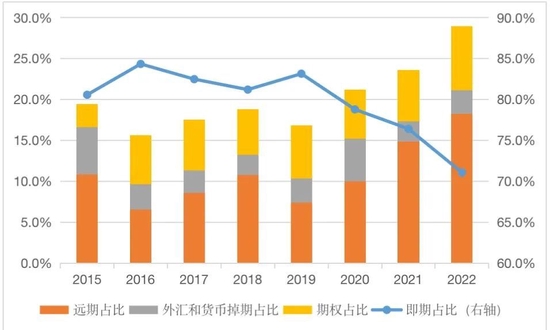

四是汇率浮动弹性升。近年来特别是2019年8月人民币“破7”之后,人民币汇率上下波动,越来越具有成熟货币随机游走的基本特征。2008—2012年,人民币汇率中间价年度最大波幅平均为3.5%,2013—2017年升至5.1%,2018—2022年进一步扩大为7.5%;与同期国际货币基金组织披露币种构成的其他七大主要储备货币(包括美元、欧元、英镑、日元、加元、澳元和瑞郎)年度最大波幅之比,分别为17.3%、37.2%和68.5%(见图10)。这既有助于提高市场主体对于汇率波动的适应性,对于汇率涨跌见怪不怪,促进汇率杠杆调节作用正常发挥;又有助于发挥汇率浮动吸收内外部冲击的“减震器”作用,抑制无风险套利,促进国际收支平衡;还有助于增强风险中性意识,引导市场主体加强汇率风险管理。2022年前5个月,银行对客户外汇交易中远期和期权交易占比合计26.0%,远超过了2015年13.7%的水平,甚至稍高于国际平均水平(见图11)。

图10 人民币汇率波幅与主要储备货币的比较 数据来源:美联储、WIND、中银证券

图10 人民币汇率波幅与主要储备货币的比较 数据来源:美联储、WIND、中银证券注:2022年为上半年数据。

图11 境内银行对客户外汇市场交易的构成 数据来源:国家外汇管理局、WIND、中银证券

图11 境内银行对客户外汇市场交易的构成 数据来源:国家外汇管理局、WIND、中银证券 注:2022年为前5个月数据。

五是政府市场信誉增。“8·11”汇改初期,中国遭遇了有管理浮动汇率“中间解”的市场透明度和政策公信力问题。通过2016年初引入中间价报价机制和2017年5月底在报价机制中引入逆周期调节因子,先后创造性地解决了透明度和公信力问题。2017年,实现了汇改的成功逆袭,逆转了市场单边汇率预期,重塑了汇率政策公信力。此后,人民银行基本退出外汇市场常态化干预,不论汇率涨跌,都没有引入新的资本外汇管制措施,而是在加强市场沟通的基础上,通过暂停或重启(调整)逆周期因子、远期购汇外汇风险准备、跨境投融资宏观审慎系数等措施,有效管理和调控汇率预期,防止外汇市场出现顺周期羊群效应。现在,不论人民币升贬值,市场都不敢肆意押注汇率单边行情。这促成了市场预期分化,促进了外汇供求平衡。同时,汇率弹性增加,增强了货币政策自主性。坚持货币政策“以我为主”,根据国内增长、就业、物价稳定情况决定货币政策,汇率政策负责对外平衡,这经受了2018年对内经济下行、对外经贸摩擦,以及2020年疫情暴发以来中美货币政策反复错位的考验。

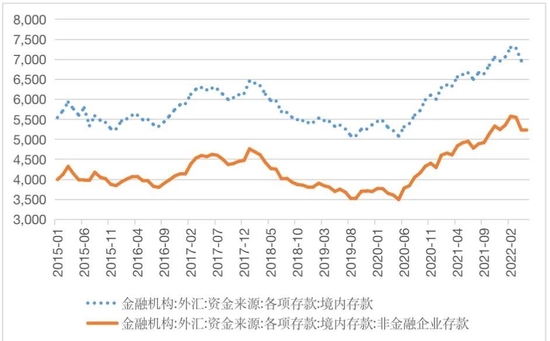

六是便利化措施反哺。人民币汇率弹性的增加,还减轻了对资本外汇管制的依赖。近年来,不论人民币升贬值,中国坚持稳慎推进金融双向开放,深化贸易投资自由化便利化改革,如:逐步取消合格境外机构投资者(QFII)额度审批、简化汇兑管理;2022年5月底出台了同步推进银行间和交易所债券市场对外开放,进一步便利境外投资、统一资金跨境管理的举措;增加合格境内机构投资者(QDII)额度并实施常态化额度审批;逐步扩大合格境外有限合伙人(QFLP)、合格境内有限合伙人(QDLP)、合格境内投资企业(QDIE)试点范围、提高投资额度,等等。这稳定了境外投资者预期,缓解了“外资减持—汇率贬值—外资进一步减持”的市场担忧。同时,前期在人民币汇率升值过程中,人民银行坚持汇率政策中性,导致货物贸易和结售汇顺差没有形成外汇储备增加,而变成了企业和银行民间持有。这在最近的汇市震荡中发挥了二级“蓄水池”作用,增强了境内外汇市场的稳定性。2020年5月至2022年2月人民币强势期间,境内外汇存款增加2217亿美元,其中企业境内外汇存款增加2081亿美元;2022年3月至5月此轮人民币回调期间,境内外汇存款减少336亿美元,其中企业境内外汇存款增加330亿美元(见图12)。

图12 月末境内外汇存款及非金融企业境内外汇存款余额(单位:亿美元) 数据来源:中国人民银行、WIND、中银证券

图12 月末境内外汇存款及非金融企业境内外汇存款余额(单位:亿美元) 数据来源:中国人民银行、WIND、中银证券进一步加强中国外汇市场韧性的两点对策建议

就进一步加强中国外汇市场韧性,笔者提出两点建议,一是深化汇率市场化改革;二是加快在岸外汇市场发展。实践证明,汇率市场化有助于提高汇率政策灵活性,发挥汇率调节国际收支平衡和促进宏观经济稳定的自动稳定器作用;有助于增强宏观政策自主性,减轻对数量干预手段的依赖,强化市场风险中性意识。2015年起,人民币国际化从离岸转向在岸驱动,是人民币在2022年特别提款权(SDR)定值重估中权重提高的有力支撑。未来,我国还要立足国情、对标国际,采取扩大交易主体、丰富交易产品、放松交易限制等措施,补齐短板,加快发展有深度广度、有流动性的外汇市场,不断提高人民币国际化的市场适配性。

(来源 | 《中国外汇》2022年第14期)

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:余坤航

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。