文/中国金融四十人论坛高级研究员 管涛

近日,网上有个帖子流传甚广,断言“人民币‘破7’不可怕!可怕的是:1美元等于19.77元(人民币)”。鉴于很多朋友来向我咨询这一说法的可靠性,我不得不做了点功课。结果发现,所谓“货币发行决定汇率说”(姑妄称之)纯属哗众取宠、耸人听闻。不由得感慨,恍惚又回到了五六十年前“人有多大胆、地有多大产”的时代。

一、上述说法实际是“中国货币超发,人民币必有一跌”的变体

2016年底人民币汇率离破七、外汇储备距三万亿一步之遥,市场争议保汇率还是保储备之时,曾经有一种流行的说法,即中国现在的M2已经超过了美国,如果人民币不贬值,中国将可以买下美国,所以,人民币兑美元必有一跌。这种说法一度成为看空、做空人民币的一个重要借口。

“1美元=19.77元”是上述说法的改进版或者增强版,其基本逻辑是:2017年底,美国的M2/GDP之比为0.719。2017年,中国的GDP折美元为12.24万亿,如果与美国的M2/GDP之比相同的话,中国的M2应该是8.8万亿美元。但2018年一季度末,中国的M2是173.99万亿元人民币,也就意味着美元兑人民币汇率应该是19.77元。

在诸多汇率决定或影响理论中,有通货膨胀可能影响汇率水平的绝对或者相对购买力平价理论,如2018年阿根廷比索崩盘的一个主要原因就是国内物价高涨侵蚀了比索购买力,导致国民挤兑外汇;有资产价格可能影响汇率水平的资产组合理论;还有信贷膨胀导致货币危机的第一代危机模型,信贷增速成为危机重要的早期预期指标。前述通货膨胀、资产泡沫和信贷膨胀都与货币供应有关;……。但本人见识有限,印象中似乎并无货币发行直接决定汇率水平之说。

由于职业习惯,一看到同行有如此伟大的理论“创新”和“发现”,除了自惭形秽、自愧不如之外,也不由得见猎心喜。然而,一种说法是否正确,不求其能够预测未来,但至少应该能够解释过去。稍微做点实证检验的家庭作业,结果显示,该说法无论对人民币还是其他货币汇率的变化均缺乏解释力。

二、照此推理1994年以来的强势人民币根本就是一个大错误

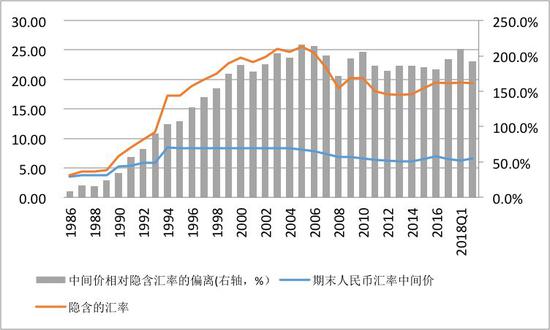

因为1994年初官方汇率(5.80)与外汇调剂市场汇率(8.70)并轨以来,人民币汇率较前述方法推算的隐含汇率每年都“高估”了100%以上,2005~2007年人民币汇率更是“高估”了200%多(当前为“高估”了200%左右)(见图1)。

其中,2005~2007年正是中国经常账户收支失衡严重的时期。2007年,中国经常账户顺差与GDP之比最高达到9.9%,较2004年上升了6.4个百分点,远高于±4%的国际警戒标准,此后开始见顶回落(见图2)。这才有了2005年“7.21”汇改以来,在国际收支“双顺差”的驱动下,人民币汇率长期单边升值。到2013年底,人民币汇率中间价较2004年底累计升值了36 %,外汇储备余额累计增加了3.21万亿美元,剔除估值影响后累计增加了3.24万亿美元。

图1:一个匪夷所思的实证结果

(单位:元人民币/美元;%)

数据来源:WIND;中国金融四十人论坛

数据来源:WIND;中国金融四十人论坛注:中间价相对隐含汇率的偏离为正,代表汇率高估;为负,代表汇率低估。

图2:中国国际收支状况与人民币汇率的演进

(单位:%;元人民币/美元)

数据来源:国家统计局;国家外汇管理局;WIND;中国金融四十人论坛

数据来源:国家统计局;国家外汇管理局;WIND;中国金融四十人论坛注:外汇储备资产(剔除估值影响)增加为负,减少为正。

按照前述逻辑,2005~2007年,隐含的人民币汇率分别是1美元=25.52、24.55和21.97元人民币(见图1),实际的市场汇率与之相比明显“高估”。如果相信该理论并一直做空人民币,那么,过去十多年甚至二十多年,其战绩也就可想而知了。这与那个长期偏执唱空中国楼市的某投行原亚太区首席经济学家堪有一比!

而有意思的是,恰恰是1994年以前,人民币汇率“高估”水平较低的时候,却是人民币汇率弱势时期。当时,美元兑人民币官方汇率无论固定还是有管理浮动,长期呈现螺旋式贬值态势,一路从改革开放初期的1比1.58跌至1994年汇率并轨初期的1比8.70!

三、按照该理论今年恐无新兴市场的货币危机或者动荡

2018年以来,在美联储加息、美元走强、全球流动性收紧的背景下,阿根廷、土耳其、南非、巴西、印度、俄罗斯等新兴市场货币兑美元汇率出现了较大幅度下跌。其中,阿根廷比索、土耳其里拉汇率的跌幅都在20%以上,属于典型的货币危机。

然而,按照前述逻辑,这些新兴市场货币兑美元汇率过去十年相对隐含汇率均为低估,2008~2017年十年间的平均低估程度在3%~75%(见图3)。其中,阿根廷比索十年平均低估74%,今年前三季度汇率却暴跌54%;土耳其里拉低估23%,同期暴跌37%。

而且,货币的低估程度与该货币市场汇率的跌幅似乎并非线性相关。比方说,按照前述方法推算,印度卢比汇率十年平均低估71%,但今年前三季度卢比汇率仅下跌了11%;南非兰特汇率十年平均仅低估了3.2%,同期兰特汇率却也下跌了11%(见图3)。

图3:部分新兴市场货币相对隐含汇率的偏离及今年的跌幅(单位:%)

数据来源:WIND;中国金融四十人论坛

数据来源:WIND;中国金融四十人论坛注:相对隐含汇率的偏离为正,代表汇率高估;为负,代表汇率低估。

四、该理论也解释不了主要货币汇率变动的原因

因为交易壁垒少、成本低,实证研究的结果显示,基于“一价定律”的(绝对)购买力平价,能够解释中长期的主要货币汇率走势。考虑到新兴市场的外汇市场体制机制不完善,现实中还存在汇率浮动恐惧,汇率可能不存在完全市场意义上的自由浮动或清洁浮动,所以,有理由怀疑,货币发行决定汇率水平之说有可能在发达国家市场更为有效。有鉴于此,本着负责任的态度,有必要检测一下“货币发行决定说”对主要货币汇率走势的解释力。然而,结果也是大失所望。

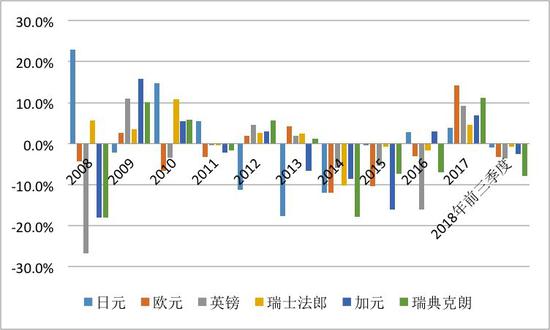

美国洲际交易所(ICE)推出的美元指数(ADXY)含有六个权重货币:欧元、日元、英镑、加拿大元、瑞士法郎和瑞典克朗,六种货币的权重分别为57.6%、13.6%、11.9%、9.1%、4.2%和3.6%。2008~2017年间,除加拿大元和瑞典克朗偏离程度较低外,其他四种货币兑美元汇率(合计占到美元指数权重的86.7%)相对按前述逻辑推算的隐含汇率均为高估,平均高估程度在40%~160%(见图4)。

图4:ICE美元指数的权重货币相对隐含汇率的偏离(单位:%)

数据来源:WIND;中国金融四十人论坛

数据来源:WIND;中国金融四十人论坛注:相对隐含汇率的偏离为正,代表汇率高估;为负,代表汇率低估。

但如果据此制定做空日元、欧元、瑞士法郎和英镑兑美元的外汇交易策略,显然属于疯狂之举。例如2017年,日元、欧元、英镑和瑞士法郎分别较美元高估154%、41%、61%和141%(见图4),当年,这些货币兑美元汇率却分别升值了3.8%、14.1%、9.3%和4.6%(见图5),美元指数下跌了9.9%。即便2018年前三季度,美元指数上涨3.2%,日元、欧元、英镑和瑞士法郎兑美元汇率也不过分别下跌了0.9%、3.3%、0.7%和3.5%(见图5),远低于上述货币兑美元汇率“理论”上的低估程度。

图5:ICE美元指数的权重货币各年兑美元汇率变动幅度(单位:%)

数据来源:WIND;中国金融四十人论坛

数据来源:WIND;中国金融四十人论坛注:兑美元汇率升值,符号为正;兑美元汇率贬值,符号为负。

五、主要结论

第一,任何理论创新都要谨言慎行,始终抱有敬畏心理,需要千锤百炼、反复验证,切忌急功近利。面对耸人听闻的理论创新,社会在持开放和包容态度的同时,宜头脑冷静和清醒,切忌偏听偏信。

第二,当前“1美元=19.77元人民币”的说法传播较广,根本上还是反映了普遍悲观情绪主导下,市场选择性地相信坏消息的一般规律。在这种情绪下,各种惊世骇俗的预言应运而生,大有语不惊人死不休之势。只要能够吸引眼球,制造轰动效应,就可以生拼硬凑,没有任何底线。若按2016年底的逻辑,以中美M2直接对比,2017年底隐含的人民币汇率是12.14元,但显然19.77比12.14更有震撼力。是故,我称后者为“货币发行决定汇率”说的增强版。

第三,尽管中国的M2/GDP之比远高于美国,但并不意味着人民币兑美元汇率必然高估。因为,首先,中美通胀差异不大,均在2%左右,中国不存在高通胀严重侵蚀人民币购买力的情形;其次,经历了多年宽松的货币环境,中美两国均存在不同程度的资产泡沫,中国的房市、美国的股市、日本的债市并称为世界上三大最坚硬的泡沫;再次,美国与中国非金融部门杠杆率都不低,只是中国是非金融企业加杠杆,而美国是政府部门加杠杆,家家有本难念的经(见图6)。美国政府以减税为核心的税改措施虽然短期提振了美国经济增长,但中长期美国政府债务的可持续性更加令人堪忧。

图6:中国与西方七国非金融部门

杠杆率的比较(单位:%)

资料来源:BIS;中国金融四十人论坛

资料来源:BIS;中国金融四十人论坛第四,影响汇率特别是短期市场汇率走势的因素很多。不同时期,不同的因素在发挥主导作用;即便同一因素,在不同形势下对汇率作用的方向也大相径庭。例如,按照购买力平价,1美元约等于3.50元人民币。2014年以前,市场相信购买力平价理论,认为人民币长期升值不可避免,当时市场曾普遍预期人民币汇率将破六进入五时代,但现在市场上却时不时地争议要不要保七。再如,2013年,日本搞质化量化宽松货币政策,受利差驱动,当时日元兑美元贬值;但2016年搞负利率后,受避险驱动,日元汇率却在升值,创出历史新高(2014年欧央行搞负利率时,欧元兑美元汇率贬值)。外汇市场是有效市场,短期汇率是随机游走、非线性变化的。就连美联储前主席格林斯潘、国际货币基金组织前首席经济学家罗格夫等大咖均感慨事前预测、事后解释汇率变化不是件容易的事情。我们这些凡夫俗子又何德何能,敢轻言自己能够把握汇率走势?

第五,外汇交易不是绝大多数境内市场主体的主业,因此,对于人民币汇率走势宜在大变局中把握大趋势。决定中长期汇率走势的还是经济基本面因素,即:经济稳、货币稳;经济强、货币强。过去二十多年看空、做空人民币者之所以完败,就在于这些人忽视了中国年均9%~10%的经济增长背后奠定的强势人民币基础,而被亚洲金融危机、全球金融海啸等短期冲击所干扰。

(本文作者介绍:中国经济50人论坛成员、国家外汇管理局国际收支司原司长。)

责任编辑:谢海平

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。