文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 甘犁

采用口径不一的统计指标进行国际比较可能会误判中国家庭债务风险。进一步研究发现,中国家庭债务风险上涨速度很快,特别须要警惕低收入家庭的偿债风险。

采用口径不一的统计指标进行国际比较可能会误判中国家庭债务风险。与OECD国家相比,同口径下(采用国民经济核算体系(System of National Accounts)中的居民收入进行核算,2017年中国家庭债务收入比为0.82,低于美国、日本和韩国水平。同时,采用债务与GDP之比,中国为44.2%,处于发展中国家前10%水平,但仍低于发达国家中位数水平。但进一步研究发现,中国家庭债务风险上涨速度很快,特别须要警惕低收入家庭的偿债风险。

一、统计口径不一误判家庭债务风险

近日,国内有研究团队测算出中国家庭债务与可支配收入比高达107.2%,逼近美国金融危机前峰值,据此判断中国家庭债务水平接近家庭部门承受极限[ 田国强,黄晓东,宁磊,王玉琴.警惕家庭债务危机及其可能引发的系统性金融风险.2018年8月]。另有学者测算出中国家庭部门家庭债务收入比高达110.9%,已经超过美国[ 陈彦斌.中国家庭债务负担已超越美国. 2018年7月。http://opinion.jrj.com.cn/2018/07/05092124772702.shtml]。然而,上述两个结论可能因使用了不一致的统计口径进行国际比较而对中国家庭债务风险做出误判。

计算家庭债务收入比时,家庭负债总额通常源于金融系统的统计较为准确,而居民可支配收入总额则主要有两大来源:一是通过住户调查数据中的人均可支配收入推算而得,二是根据国民经济核算体系(System of National Accounts)资金流量表中住户部门的可支配总收入数据。从数据搜集过程来看,出于避税、保护隐私和记账成本等原因,在入户调查中,居民会瞒报或者漏报真实收入,导致住户调查数据不能真实地反映收入水平,存在低估可能性,且各国住户调查数据都存在类似问题。资金流量表中住户部门的可支配总收入数据则综合采用了经济普查中的企业数据、银行业和相关金融业机构利润表、财政决算表、人社部和卫生部等部门的各种社保数据等。多数据来源能有效避免单一资料来源的局限性。这成为资金流量表数据相对于住户调查数据在核算居民收入方面的一大优势。例如:2015年基于住户调查数据推算出的中国家庭可支配收入总额为30.2万亿元,而资金流量表中可支配收入总额则为42.3万亿,两者相差12.1万亿。

表1 住户调查与资金流量表可支配总收入差异

注:数据来源于国家统计局;2016年和2017年资金流量表可支配总收入数据按照8%增长率推算。

由此,通过不同来源的居民可支配收入数据所计算出的家庭债务收入比会存在较大差异。前面提到的前段时间流传甚广的两个债务收入比结论,并没有说明其究竟是使用的哪一个可支配收入数据进行的测算。中国家庭金融调查与研究中心使用统计局住户调查可支配收入总额测算的债务收入比,在2016、2017年分别为101.3%和112.2%(表2),与前文的两个结果近似,因此可以推断前文两个结果也是根据住户调查可支配收入测算而得。

表2 基于住户调查可支配收入计算的家庭部门债务收入比

注:人均可支配收入和人口数来源于国家统计局;住户贷款总额来源于中国人民银行各年度年末《金融机构本外币信贷收支表》。

然而,OECD公布的2016年美国债务收入比110%是基于国民经济核算居民可支配收入所得。如果采用与OECD相同的统计口径,2016年中国家庭债务收入比则为73.1%(表3),不仅低于美国,甚至低于韩、日等国(见图1)。由此可见,中国家庭债务风险高于美国的结论并不成立。

表3 基于资金流量表可支配收入总额计算的债务收入比

注:资金流量表可支配总收入来源于国家统计局官方网站;2016年和2017年数据按照8%增长率推算。

二、中国家庭债务风险上涨较快

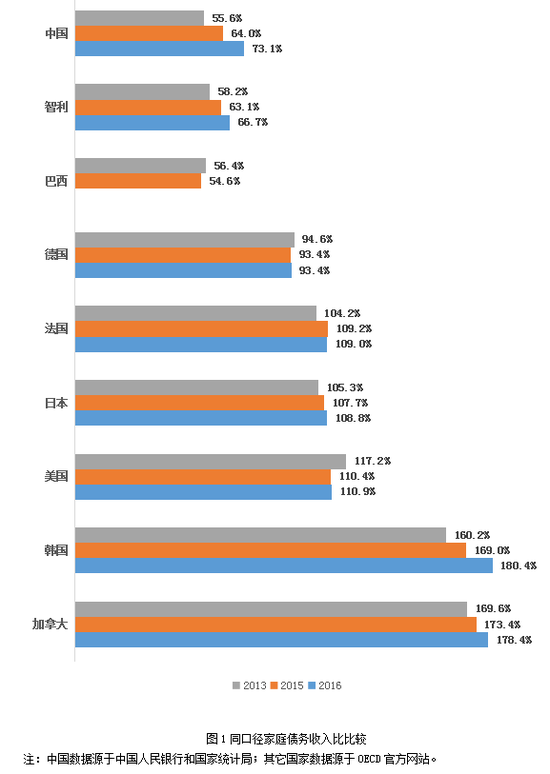

从绝对值来看,中国家庭债务收入比远低于大部分OECD国家,略高于中等收入国家(图1)。但须要警惕的是,中国债务收入比的增长速度已经远高于大部分OECD国家和中等收入国家,尤其在最近三年更是远超其他国家。2013年,中国家庭债务收入比仅为0.56,与巴西相同。但2015年中国家庭债务收入比为0.64,上升了0.08,涨幅最大。除韩国以外,各国债务收入比增长均较小,美国、德国、巴西等国甚至略有下降。2017年,中国家庭债务收入比急速上升至0.82,比2015年上升0.18,增幅远远高于其它国家(图1)。

图1同口径家庭债务收入比比较

注:中国数据源于中国人民银行和国家统计局;其它国家数据源于OECD官方网站。

此外,家庭债务占GDP的比重也是衡量家庭杠杆率的重要指标之一。中国2016年家庭债务占GDP比重为44.2%。从全球范围看,处于发展中国家前10%水平,但仍低于发达国家中位数水平。我们选取了美国以及与中国人均GDP相当的5个国家进行比较。结果发现,整体上中国债务GDP比低于美国和泰国。2006年,中国债务GDP比略低于保加利亚、巴西、印尼、墨西哥等国家,随后中国债务GDP比迅速上涨,到2016年已超越这四个国家,再次证明中国家庭债务风险虽然整体可控,但上涨较快。

图2不同国家债务与GDP之比

注:数据源于IMF,https://www.imf.org/external/datamapper/HH_LS@GDD/USA/CHN/MEX/BRA/THA/IDN/PER/BGR。

三、低收入家庭债务风险须警惕

与宏观数据相比,微观数据更能准确反映出家庭债务风险的分布。国际货币基金组织(IMF)在2017年发布的《Global Financial Stability Report October 2017》中,分别使用了美国、欧盟、澳大利亚、加拿大、中国等国家的微观调查[美国数据来自Survey of Consumer of Consumer Finances(SCF);欧盟的数据来自European Central Bank Household Finance and Consumption Survey;澳大利亚的数据来自Household, Income and Labor Dynamics in Australia Survey;加拿大数据来自Canadian Survey of Financial Security;中国的数据来自西南财经大学的中国家庭金融调查(CHFS)。该调查从2011年开始,已经完成了四轮全国范围内的抽样入户跟踪调查。]数据对家庭的债务收入比以及债务风险进行了核算。

整体来看,与宏观数据一致的是,中国家庭信贷参与率有上升趋势,但与美国相比中国家庭信贷参与率处于较低水平。2017年中国城镇家庭信贷参与率仅为31.6%,远低于美国77.1%的水平。从资产负债率来看,中国为5.5%,不到美国家庭的一半(图3),这说明中国金融信贷市场依然有广阔的发展空间。

图3中国和美国的信贷参与率与资产负债率比较

注:中国数据源自CHFS,美国数据源自SCF。

然而,中国家庭信贷参与率虽然不高,债务负担分布却极度不均,低收入家庭债务负担过重,家庭债务负担差距超过了收入差距。IMF数据显示,2013年美国家庭(有债务家庭)的债务收入比在最低收入20%组约为3,在最高收入20%组约为2,两组差异不大,说明美国各收入组家庭根据各自收入水平举债,负债较为均匀。而中国家庭债务收入比在最低收入20%组为5.6,在最高收入20%组仅为1.4,差距明显大于美国。低收入家庭负债过高,潜在风险较大。对低收入家庭,一方面要提倡量力而行借债;另一方面则要增加他们的收入,如可实施国际上广泛采用的负所得税政策,通过鼓励劳动来促进低收入群体收入增长,提高他们的债务偿还能力。

需要特别注意的,新购房低收入家庭负债过重。2015年至2017年,新购房有负债家庭中,最低收入20%组其债务收入比为13.7,有民间借贷债务收入比更高达14.8(表4)。这意味着这些家庭即使将全部收入用于偿还债务,也需要花费15年时间。数据同时显示,民间借贷约定还款期限中位数为2年,平均数为3年,所以“短借长用”、“借新还旧”等问题严重。低收入购房家庭面对房价下跌的抗风险能力较低,甚至会卖房还债,将进一步加剧市场风险,他们的居住需求应该通过完善租房市场和住房保障体系来满足。

表4 2015-2017年新购房家庭债务收入比

(本文作者介绍:西南财经大学经济与管理研究院院长,中国家庭金融调查与研究中心主任。)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。