意见领袖丨朱民(清华大学国家金融研究院院长、IMF原副总裁)、徐钟祥(清华大学国家金融研究院博士后研究员)

摘要:尽管美联储尚存的救市措施足够稳定金融市场的动荡,但是其结果将不断扩大已经膨胀的资产负债表,将导致金融市场的扭曲。疫情二次爆发和经济持续衰退是目前美股面临的主要风险因素,资产负债表不断扩大和回购大量持续减少将加剧美股的脆弱性,种种因素都将冲击美国股票市场。

一、疫情冲击美国股票市场,股指大跌后快速反弹

1.美国股票市场大跌后快速反弹

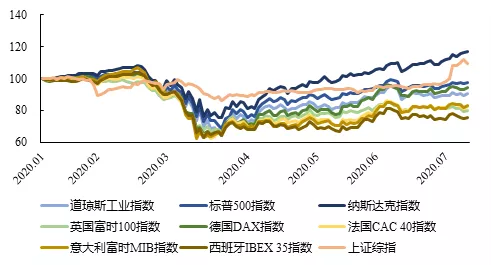

2008年金融危机以来,美国股市经历了长达十年的牛市,已经进入高指数、高估值和高风险的周期尾部阶段[1]。2020年3月初,沙特引发原油价格战,导致全球股市下跌,接着,新冠疫情在美国蔓延,美国股市崩盘并引发流动性危机,美股在短短10天内经历4次熔断。从2020年年初至3月23日最低点,美国道琼斯工业指数、标普500指数和纳斯达克指数分别累计下跌了37.09%、33.92%和32.28%。同期,全球股市纷纷大跌,如图1,欧洲地区下跌更为严重,其中西班牙股市下跌了42.44%。

图1 全球股市下跌后反弹

资料来源:Wind

疫情全球蔓延,经济受到严重冲击,企业未来利润受到巨大影响,股票市场的下跌是市场的理性调整[2],反应了市场对政府政策和疫情全球蔓延的悲观预期。

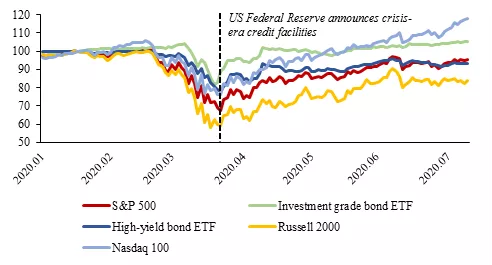

在股票市场大跌之际,包括美联储在内的全球各大央行纷纷采取行动为市场注入流动性,股票市场又大幅反弹。从2020年年初至7月10日,美国道琼斯工业指数、标普500指数和纳斯达克指数累计变化分别为-9.67%,-2.23%和16.78%,其中纳斯达克指数已经超过疫情前最高水平(图2)。同时,全球其他市场均大幅反弹。

图2 美股强劲反弹

资料来源:Wind。注:2020年2月12日、2020年2月19日、2020年7月10日分别为道琼斯工业指数、标普500指数、纳斯达克指数在2019年至今最高点,点位分别取100。

股票市场企稳回升并不意味着经济基本面发生了好转,在此期间国际货币基金组织预测2020全球经济增长为-4.9%,美国经济增长为-6.8%。股市反弹的主要原因是央行强力的宽松政策为市场带来巨大的流动性,流动性推动股市快速反弹,图3直观地现实了美联储流动性支持下的市场反弹。

图3 美国股市波动

资料来源:IMF,Wind,CEIC。注:2020年1月17日=100。

2.与前两次危机相比,当前下跌更严重,但反弹更快

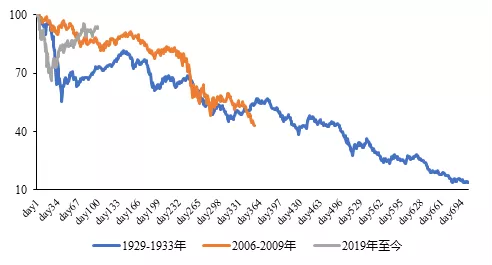

与大萧条和金融危机时期相比,美股这次下跌更为迅猛,反弹的速度更快。以标普500为例,图4所示,疫情期间,股指在24个交易日中从最高点不断下跌至3月23日的最低点,累计下跌了34%。而在大萧条和金融危机期间,标普500从最高点下跌同样的深度分别使用了32和251个交易日。疫情期间,标普500在探底后的56个交易日里已经回升接近最高点,而在前两次危机中,股指反弹较缓,并在随后的几年中不断下行,在大萧条和金融危机期间分别最高累计下跌了86.2%和56.8%。

图4 美股下跌比前两次危机更为严重,反弹更快

资料来源:Wind

与前两次危机相比,当前的政策措施规模更大,速度更快。大萧条期间,美联储加息和任由银行倒闭等错误的政策措施,加剧了经济危机的蔓延,银行持续倒闭引发了金融市场更大范围的恐慌,股票市场暴跌,金融系统崩溃。与金融危机时期相比,疫情期间,美联储全面降息更为迅速,更早推出量化宽松政策,在美联储无限量购买国债和抵押贷款支持证券的同时,启动一系列的流动性工具,包括增设的公司信贷工具(PMCCF和SMCCF),通过购买企业债券来降低企业的融资成本,使得当前股票市场反弹更快。

二、美股反弹,估值上升,泡沫继续膨胀

其实,早在疫情之前,美国股票市场泡沫已经显现[3]。2008年金融危机后,美国股市市盈率的增长速度超过企业税后利润的增长速度,美联储宽松的货币政策带来了巨大的流动性推动股指不断上升,泡沫显现。

宽松的货币政策带来的流动性是如何推升美国股市的呢?金融危机以来,总需求疲弱,利率保持低位,在企业缺乏优质投资机会时,企业倾向通过低利率获取融资,回购本公司股票。上市公司股票回购会减少在外流动股数,使得每股盈利增加,同时有利于优化公司资本结构,提升财务的灵活性。股票回购提高了公司股票需求和每股盈利,从而促进股票不断上涨。数据显示,从2010年至2019年,美国非金融企业回购股票累计金额高达5.5万亿美元,是金融危机以来美股最大的购买者。

除了股票回购外,长期低利率导致国债收益率下降,使得保险金和养老金等金融机构为追逐高收益而转向投资股票。2009年到2019年,ETF和共同基金累计净购买股票超过1.8万亿美元,是美国股票上涨的第二大助推力。

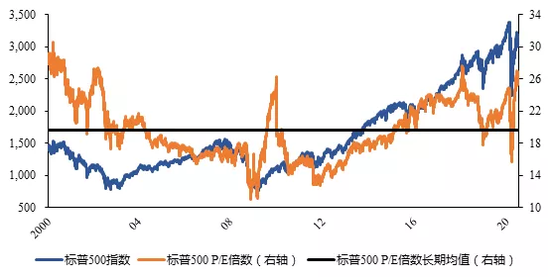

图5 美国股市估值再升新高

资料来源:Wind。注:标普500P/E倍数长期均值为2000年至今P/E倍数的平均值。

新冠疫情中,美股在大跌后快速反弹,同时估值也开始反弹,当前估值依然处于高位,美股泡沫继续膨胀。截止2020年7月10日,标普500指数市盈率高达27倍,远高于长期平均水平20倍,并处于历史高位。2020年第一季度企业税后利润下降至1.6万亿美元,环比下降了14.1%。估值不断上升的同时盈利大幅下降,而美股继续高位狂欢,这是美国股市面临巨大的风险和不确定性。

三、美国股市进入美联储主导市场

美股已经进入美联储主导市场。从基本面来看,美联储预计今年美国GDP将下滑6.5%,2021年到2022年分别增长5.0%和3.5%,2020年失业率中值高达9.3%,到2021年下降到6.5%。受疫情影响,2020年美国企业每股收益增长预期从12%大幅下调至-6%[4]。与此同时,疫情呈现反弹的趋势,未来经济进一步衰退的可能性在不断增加,基本面的恶化已经无法支撑股市的上涨。美联储在3月23日推出1.2万亿债券购买计划,并在4月9日推出2.3万亿美元的救助计划,将垃圾债也划在资产购买的范围。美联储作为交易对手,大量买入共同基金这些巨型投资机构持有的债券,机构又大量购入股票,推升股票市场不断攀升。

美联储此举极大提升投资者信心,市场风险偏好有所修复,包括散户投资者和对冲基金等机构大量购入股票,推动了近期股票市场强烈的反弹。整体而言,股票市场走势已经与实体经济产生了严重的背离,美国股票市场处在一个极度脆弱的平衡。从短期来看,在低利率和美联储强干预的预期下,如果当前所处的环境不变,风险偏好将助推股市泡沫持续存在。

目前来看,美联储史无前例的刺激政策将持续一段时间,投资者信心恢复,股票市场泡沫将在短期持续。除零利率将延续到2022年之外,美联储在二级市场购买公司债的计划截止时间为2020年9月30日,到期后美联储将对存量进行管理。在强力的政策“兜底”下,虽然丧失经济基本面支撑,但投资者仍然争先恐后买入股票,担忧错失投资收益,每一个投机者都不认为自己是最后一批投资者。但狂欢终将散去,股市终将回归价值本身。

美联储政策还有持续空间吗?美联储从3月开始将利率下调至零,并采用包括主街贷款计划(MSNLF、MSPLF和MSELF)、公司债购买机制(PMCCF和SMCCF)、和定期资产抵押证券借贷便利(TALF)等一系列的政策工具为金融市场注入流动性,股票市场回升。如果下一次股票市场大幅波动,美联储是否还有政策工具可以应对?目前来看,美联储依然还有空间:

1.前瞻性指引

美联储可通过引导市场对未来货币政策走向的预期,使市场预期与央行目标靠拢。美联储利率水平接近零利率下限,前瞻性指引已经是美联储采用的主要工具。在6月份美联储的公布的利率决议中,计划维持当前利率水平至2022年。

当金融市场再度下跌时,采用基于结果或日期的前瞻性指引,有助于降低金融市场的波动性,同时维护长期物价稳定的目标。

2. 扩大资产购买计划

美联储还可以继续扩大资产购买。从3月23日开始,美联储推出无限量化宽松,大量购买国债和MBS,此外将企业债ETF也纳入到资产购买中。在3月的两万亿美元财政救济法案中,有5000亿美元作为财政部直接援助或贷款担保的资金,在各项措施实施后,目前剩余2590亿美元可用作美联储借贷工具的损失担保。通常财政部提供资金作为风险担保,可以支持10倍金额的美联储借贷工具,因此美联储至少具备约2万亿美元的资产购买空间。

当市场再度下滑时,继续扩大资产购买有助于降低债券的收益率,降低企业融资成本,稳定金融市场。

3.收益率曲线控制

作为前瞻性指引和量化宽松政策的有效补充,美联储还可重启其二战时期采用的国债收益率曲线控制政策工具。美联储通过承诺购买足够多的债券,将国债收益率控制在某一目标水平,使得国债收益率处于低位。目前,日本和澳洲央行均采用了这一政策工具。早在2016年,日本央行承诺将10年期政府债券收益率固定在0左右,以推动持续的低通胀。澳洲央行则是为应对疫情冲击,于2020年3月将三年期政府债券收益率设定在0.25%的目标水平。日本的经验表明,国债收益率曲线控制比基于数量的资产购买计划更具可持续性[5]。

当未来国债收率暴增时,或将引发美股下跌,收益率曲线控制将是稳定金融市场的有效工具。该政策工具可以遏制借贷成本上升,对稳定金融市场有积极作用。此外,该措施对未来利率有前瞻指引效果,在一定程度上可以减少美联储购债规模。

4.负利率

美联储当前利率设定在0-0.25%的区间,已经触及“零利率下限”,继续下调利率将使得美联储进入负利率区间。目前,采取负利率政策的经济体包括欧元区(-0.5%)、日本(-0.1%)、瑞士(-0.75%)和丹麦(-0.75%)。此外,瑞典央行在2019年12月已经结束了长达5年的负利率政策。然而,负利率可能降低银行盈利能力,增加金融和企业部门的冒险行为,破坏金融稳定[6]。负利率政策的对经济的刺激效果有待进一步考证。当前FOMC成员反对负利率政策,但是在美国经济出现严重的衰退时,美联储或许会考虑实施负利率政策。负利率政策的实施有利于缓解融资环境,支持信贷增长,推高金融市场价格,加强经济复苏。

5.购买股票

美联储已将资产购买计划扩大至企业债券,还可采取的行动是直接购买公司股票或股票ETF。日本央行曾发起了两次股票购买计划,最近的一次是2010年推出的全面货币宽松计划,包括购买股票ETF高风险资产,以降低期限和风险溢价。日本经验表明,高风险资产购买计划对股价有积极影响,降低了下行尾部风险,支撑了投资者风险偏好[7]。

美联储购买公司股票目前还存在一些争议,并且此项措施需要国会的授权,但是在极端情况下,仍可采用这种措施。这有助于稳定股市,还能使美联储建立一个主权财富基金投资美国经济,其利润还可退还给财政部,提供了一种除税收和债务外的融资方式。

总体来看,美联储未来稳定金融市场的政策工具主要是前瞻性指引和资产购买,其次收益率曲线控制措施将是美联储可采用的有效手段。在极端情况下,美联储或将实行负利率以及购买股票或股票ETF来应对金融市场的大幅波动。

四、美国股市下行震荡的风险不容忽视

美股短期的反弹是脆弱的,泡沫是否破裂受多方面因素的影响,基本面是否持续恶化、流动性是否持续和市场情绪是否悲观都会影响美股的未来走势,其短期下跌的风险因素主要有:

1、美联储扩张资产负债表的界限

从美联储稳定金融市场的政策措施来看,其结果将会不断扩大央行的资产负债表,那么美联储资产负债表的界限在哪里?资产负债表的扩张范围是否存在限制?这种限制的存在,意味着美联储在一定范围外无力影响最终需求,政策空间达到极限。

理论上来说,央行可以无限扩大资产负债表,这一限制可能是由市场上可获得的资产数量决定的。实际上,资产负债表的规模本身不是政策目标,而是达到目标的手段,重要的是增长、失业和通胀的变化,因此美联储资产负债表的界限并没有一个固定的标准。

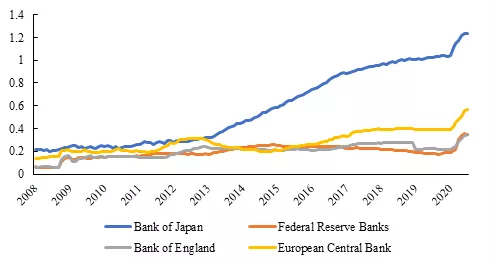

尽管界限不明,但美联储资产负债表的规模依然具备扩大的空间。截止7月1日,美联储资产负债表规模高达6.5万亿美元,远远超过金融危机后期的4.5万亿美元,预计今年年底,美联储资产负债表规模将超过10万亿美元。虽然总量不断上升,但是从占GDP比来看,美联储依然还有很大的空间。截止7月1日,美联储资产负债表规模占GDP比上升至35%,远低于日本央行的124%和欧央行的56%(图6)。

图6 各大央行资产负债规模占GDP比不断上升

资料来源:FederalReserve,BOJ,BOE,ECB

资产负债表不断扩大会产生许多负面的影响,首要的担忧是,大量的流动性是否会导致通胀。历史上,央行过度地扩张资产负债表,以便为政府支出提供资金,从而导致了严重的通货膨胀[8]。然而,在当前环境中,经济下行,总需求不足,大宗商品价格持续下跌,人口老龄化严重等众多因素不断推动通胀下行[9]。此外,新冠疫情降低总需求和油价下跌等因素都降低了未来的通胀预期。IMF数据显示,美国市场隐含的通货膨胀率在未来5年内任何一年降至1%以下的可能性已经超过60%[10]。因此,未来发生通胀的可能性不大。

尽管如此,不断扩大的资产负债表会带来诸多风险。央行扩大资产购买范围,大量购买垃圾债券等高风险资产,意味着央行资产负债表对商业周期和资产价格波动的敏感性更高;当央行临资产损失时,可能要求政府对央行进行资本重组,将导致央行独立性受到质疑;此外,不断扩大的资产负债表在一定程度上推升了资产的价格,增加金融机构的冒险行为,导致市场扭曲,使得金融风险不断聚集,为下一次危机提供土壤。

当负面冲击因素导致美股大幅下跌时,美联储稳定金融市场的政策措施势必继续扩大资产负债表,使股票市场企稳回升,并可能形成新的泡沫。在后疫情时代,低利率、低通胀和低增长的环境中,股市泡沫和膨胀的资产负债表或将成为一种常态。

2、疫情二次爆发

这是当前美股面临的最大的风险。美国目前已经成为全球疫情最为严重的国家,在复产复工的同时,反种族歧视抗议和大规模游行增加了人群聚集,扩大了病毒的传播。截止7月10日,美国累计确诊329万余例,连续3日每天新增确诊突破6万例,并于7月10日达到检测新增的峰值近7.1万例,同时,疫情不断向德克萨斯州、佛罗里达州、加利福尼亚州转移,美国近半数州新增确诊人数持续反弹。此外,俄罗斯、巴西和印度等地区累计确诊不断攀升,中国、日本和韩国疫情开始出现反弹,内部反弹和外部输入都推动美国疫情二次爆发的概率不断上升。疫情二次爆发将再一次对经济造成重创,使得经济数据远低于预期。此外,疫情二次爆发恶化企业未来盈利预期,同时加剧投资者恐慌情绪,使得资产被大量抛售,导致股市崩盘。

3、经济持续衰退

美联储预计今年美国GDP增速将下降6.5%,IMF于6月新调整的美国经济增速将下降8%。经济持续衰退将不断冲击企业和家庭的资产负债表,经济萎靡使得企业盈利下降,资金不足的企业开始裁员甚至倒闭。数据显示,美国5月份中小企业破产数已超过700家,同比上涨了48%。经济持续衰退还会对企业技术创新和新资本积累产生冲击,使得企业未来利润增长受阻,企业利润下降甚至倒闭都将给股市带来巨大的压力。其次,经济持续衰退带来的失业率上升和物价上涨,又将推升家庭的生活成本,导致消费减少,降低居民在高风险资产投资比例。此外,经济持续衰退将降低投资者对未来经济增长的预期,信心受到冲击,风险偏好下降而大量出售资产,使得资产价格不断下跌。基本面的恶化和投资者信心下降将不断挑战金融市场的稳定性,或将导致股市进入下行通道。

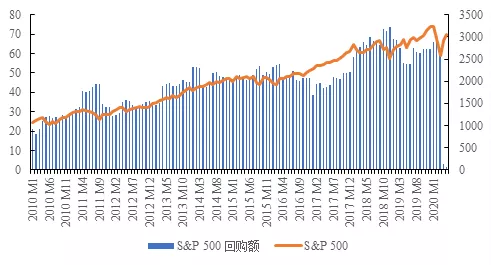

4、美股回购大量持续减少

从流动性来看,在冠状病毒大流行的背景下,随着企业寻求积累现金和加强资产负债表,股票回购大幅减少。2020年4月,企业回购总额从2020年3月的619.1亿美元大幅减少至32.3亿美元(图7),下降了94.8%,5月回购金额减少至15.5亿美元,预计这种趋势将保持延续。回购资金的大幅减少,意味着股市下行支撑减少,每股收益放缓,就需要新的资金流入来支撑股市的上涨。

如果未来企业回购持续大量减少,意味着作为美股十年牛市的主要推动力丧失,美股在实体经济下行的情况下,或许难以维持当前的上涨。

图7 美股回购大幅减少

资料来源:Bloomberg

综上,新冠疫情全球蔓延,美国股票市场大跌后快速反弹,美股高位运行的同时估值处于高位,泡沫继续膨胀。在经济基本面恶化时,强力政策推动和风险偏好等因素支撑美国股市强力反弹,美股进入美联储主导市场。尽管美联储尚存的救市措施足够稳定金融市场的动荡,但是其结果将不断扩大已经膨胀的资产负债表,将导致金融市场的扭曲。疫情二次爆发和经济持续衰退是目前美股面临的主要风险因素,资产负债表不断扩大和回购大量持续减少将加剧美股的脆弱性,种种因素都将冲击美国股票市场。通过平均估值来估算,标普500指数目前还有至少30%的下跌幅度。当疫情再度爆发、经济持续衰退等因素冲击美股时,美股或将迎来新一轮的下跌。风险并没有消失,美国股市投资者在美联储、疫情和经济衰退之间博弈。

参考文献:

[1]朱民,2018,“美股进入高估值高风险阶段”,财新。

[2]朱民,2020,“疫情下的世界经济进入衰退,市场继续震荡,政治生态恶化”,财新。

[3]朱民,徐钟祥,2019,“美国股市10年高涨,开始进入周期性下调”,新浪财经。

[4]Landier,A.andThesmarD.,2020.“EarningsExpectationsinTheCovidCrisis”.NBERWorkingPaper.

[5]Belz,S.andWessel,D.,2020,“WhatisYieldCurveControl?”,Brookings.

[6]IMF,2020,“TheGreatLockdown”,WorldEconomicOutlook.

[7]Lam,W.R.,2011,“BankofJapan’sMonetaryEasingMeasures:AreTheyPowerfulandComprehensive?”,IMFWorkingPaper.

[8]Caruana,J.,2012.“WhyCentralBankBalanceSheetsMatter”BISPapers.

[9]朱民,徐钟祥,2019,“全球仍处于低利率低通胀环境”,新浪财经。

[10]IMF,2020,“MarketsintheTimeofCOVID-19”,GlobalFinancialStabilityReport.

(本文作者介绍:清华大学国家金融研究院院长、 IMF原副总裁)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。