意见领袖丨中国财富管理50人论坛

本文作者:汪涛(瑞银董事总经理、首席中国经济学家)

瑞银董事总经理、首席中国经济学家汪涛近日做客《国民财富大讲堂》,围绕“后疫情时代产业链和消费行为的转变”发表观点。

主要内容:

过去二十年我国经济不断融入全球产业链,尤其是在2001年中国加入WTO之后,与全球产业链的融合出现了迅猛增长。全球金融危机之后,已经有一些产业链的重构发生。一方面是因为全球的需求局面出现了变化,另外一方面是因为成本等原因,一些企业在寻求更低成本的生产,同时,中国经济也在出现一些结构性变化。当然最近一两年,一是中美贸易摩擦,二是新冠疫情,加快经济结构转型。

在转型的过程中,外资和内资企业都是产业重构的主力。我国媒体经常会报道外资企业加快流出,但是实际上最重要的可能是中资企业,他们在全球重新配置产业链。

疫情之后,通过问卷调查,消费行为也出现了很多变化,而消费者行为转变将带来产业调整。这些变化部分是结构性的,比如数字化加快,线上消费增长快于线下;消费者更加注重医疗保健、健身、教育;跨境游、出行、奢侈品消费也出现显著改变。

全球产业链:互相依赖

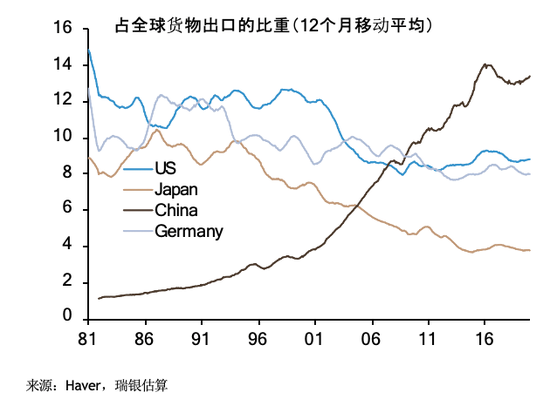

简单回顾一下过去几十年,中国经济是怎么融入全球产业链的。从中国出口占全球货物出口的比重看,上世纪80年代到2000年,份额已经翻了两倍。2000年加入WTO以后,又翻了两番,从占世界市场的4%到14%。当然过去的几年,这个份额已经有停滞。

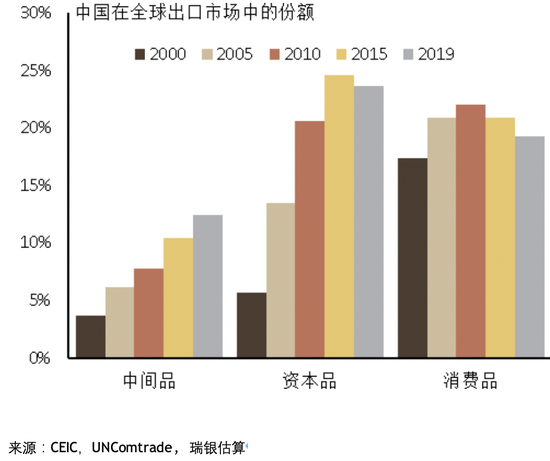

从中国出口产品结构来看,二十年前消费品占了很大比重,资本品和中间品较低。也就是说二十年前可能主要出口服装、鞋帽、玩具等消费品。二十年后的今天,零部件等中间品和资本品占世界份额大幅提升。近一步表明中国融入到全球产业链配置。

中国与全球产业链也是相互依赖的过程。中国的很多产品也依靠进口。从下图看,中国从发达国家进口的比重非常高。虽然有些产品5%的量很小,但依赖程度很高,占80-90%以上,也就是说我们对发达经济体的一些关键零部件依赖程度较高。

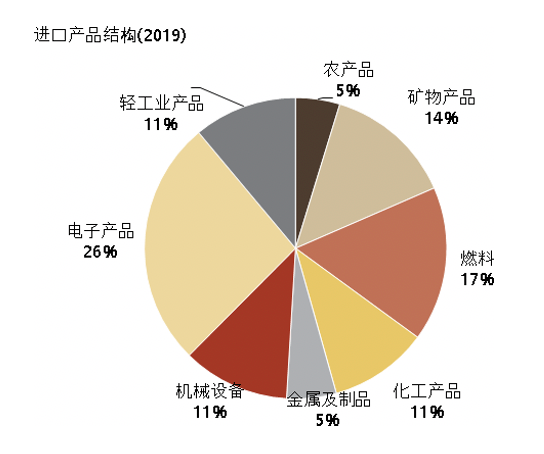

从下图进口产品结构中可以看到,轻工业品,也就是说主要消费品占比相对较低,占比较大的是燃料和电子产品等,也就是生产中有很多投入是在进口方面。这也证明中国与全球产业链的融合。

产业链重构早已开始——中国企业调查

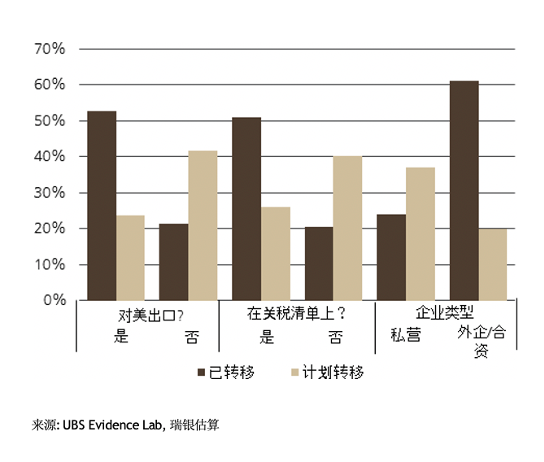

虽然产业链高度融合,但在过去几年,重构已经开始了。我们在2018年11月份做过一个中国企业经理人调查。当时因为中美贸易摩擦升温,我们在调查企业受到的影响时,一系列问题是针对产业链转移的。当时就发现很多出口相关的企业,在那之前已经有一部分产能转移到海外,尤其是对美国出口的企业占的比重比较高。所以产业链重构其实早就已经开始了。

随着中国2015年之后,淘汰过剩产能,加大环保力度,经济高速发展,尤其是房地产市场发展以后,各方面成本也在上升。劳动力密集型或对环境污染较重的企业在国内感受到压力,寻找新的生产力。2018年底,中美贸易摩擦升温,也有相当一部分企业表示,贸易摩擦也是产业链转移的重要原因之一。

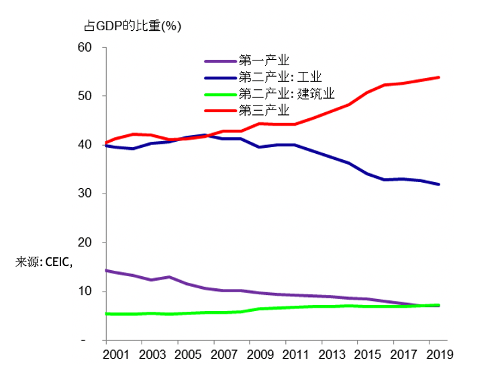

中国产业结构不断演化

之前的产业链转移与这些产业在中国本身的结构变化也是一致的。从下图看,我国三大产业中,工业和制造业占整个GDP的比重过去十年来逐步下降。与此同时,服务业占比重明显上升。

从就业来看,第二产业的就业占比也是不断下降。

贸易摩擦和新冠疫情推助了产业链重构的意愿

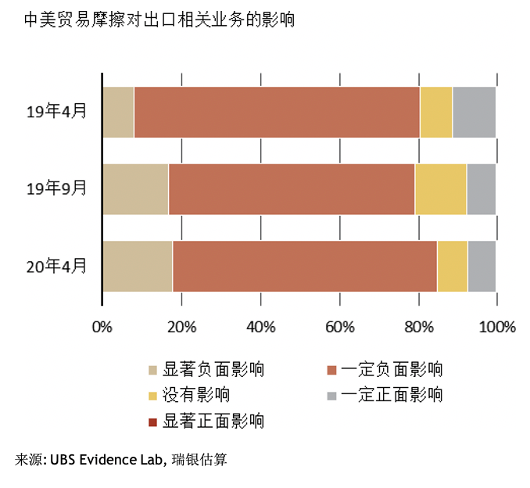

过去两年,有两大重要的事件推助了产业链重构的意愿,一个是贸易摩擦,一个是新冠疫情。去年我们做了两次企业调查,今年做了一次,访问和出口有关的企业贸易摩擦对他们的影响,其中表示贸易摩擦对企业产生负面影响的比重非常高,最近一次数据显示超过了80%。这就加强了企业产业链重组的意愿。

今年四月份对日韩台企业的调查显示,44%的企业表示新冠疫情增加了他们搬出中国内地的意愿。当然如果今天再做这个调查,也许意愿又有一些调整,因为过去几个月,海外疫情迅速蔓延。相比之下,中国产业链韧性高,复工复产都较快。这里一方面可能是担心疫情会对产业链、供应链中断带来影响,另一方面可能是因为一些国家表示新冠疫情让他们考虑到产业链安全的问题,像医疗卫生等,希望尽量转移到离本国比较近的地方,或者在本国生产。

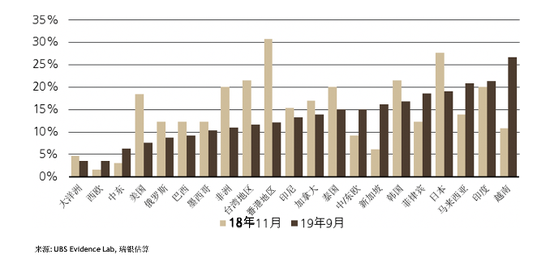

转移供应链的计划与时点

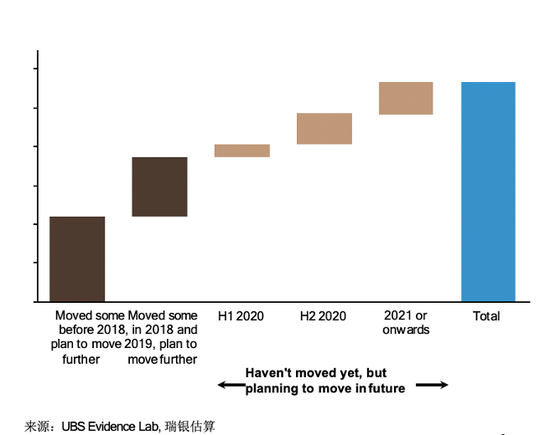

在企业家调查里,我们问到转移供应链的计划和时点。2018年底第一次调查的时候转移的意愿并没有那么高,大概是30%多。2019年4月,企业家对于中美达成贸易协定的预期还是很高的,但考虑到有诸多不确定性,大家转移的意愿明显上升。但自那以后相对稳定。今年4月的调查显示,虽然疫情加剧,但中国企业与去年相比情况差不多,并没有因为新冠疫情而加剧转移。

从时点上看,很多企业在2018年前就已经搬离,2019年有相当一部分企业因为贸易摩擦的问题在转移,今年上半年和下半年有很多转移计划,但当我们问到这些企业的时候,这种计划可能没有实施。可以看出来今年4月和去年9月,已经搬出去的企业比重其实是差不多的。如果按照去年9月的问卷显示,应该增加很多才对,因为很多企业表示会在去年四季度和今年上半年转移。

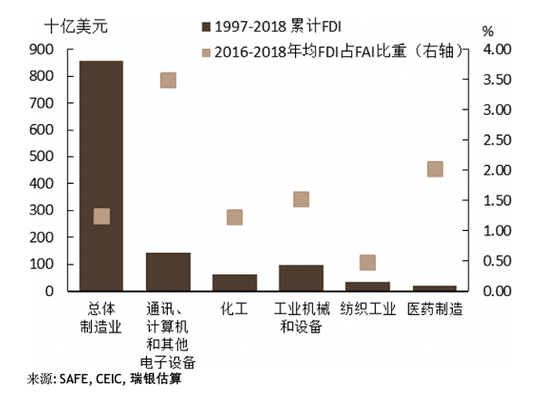

外商直接投资今年占比下降

在讲到产业链重构的时候,我们经常在媒体报道中看到某美资或日资企业考虑转移。所以大家非常关心外商直接投资会不会出现大幅下降或外流的情况。

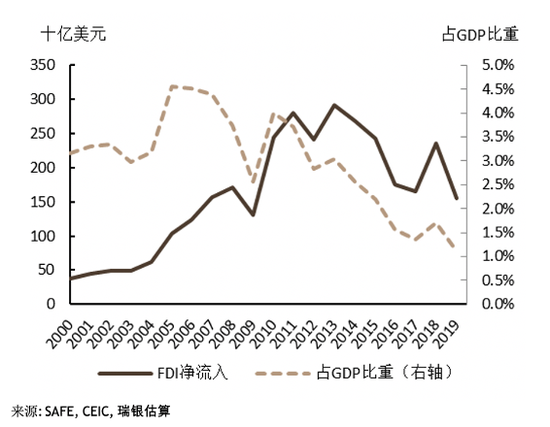

在外资方面,外商直接投资在中国固定资产投资比重中的占比相对较小,过去几年又出现了下降,所以可以看出2019年外商直接投资占GDP的比重只有1%左右,占整个FAI(固定资产投资)的比重也一直是在4%以下,去年降到了2.5%以下。所以外商直接投资从资金角度来说,占比并没有那么大,我们并不用特别担心外商直接投资少了对短期的经济会有很大的影响。

当然,对于有些行业,比如通信、计算机、电子设备等外商直接投资占比较大的,仍然是比较重要的。

所以,当我们讲到产业链重构,不是简单的从外商直接投资的角度来看,外商和内资企业的产业链重构都很重要。也不仅仅是外商的钱很重要,更多的是有没有带来技术或规则的提升。所以我们肯定还是会尽量吸引外商直接投资,但是其增长缓慢或略有下降,从短期角度不用那么担心。

产业链重构,投资会流向何处?

从我们的调查发现,比起2018年,2019年企业更倾向于东南亚,东亚为主的一些地方,而之前比较看好的是美国或中国香港、台湾地区。其原因可能是考虑到美国的风险问题,以及香港和台湾地区的瓶颈问题,香港的制造业本身已经很小了,台湾可能在技术工人等方面也有一些短缺的问题。

企业对于重构产业链的考量 —— 计划和行动或有差距

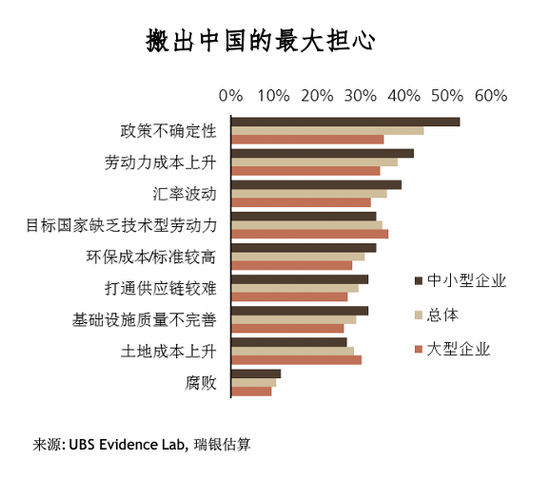

前面提到了企业对于产业链重构有计划,但是可能不会付诸行动。我们调查了企业搬出中国最大的担心是什么,回答是政策的不确定性,以及劳动力成本的上升、汇率的波动等。

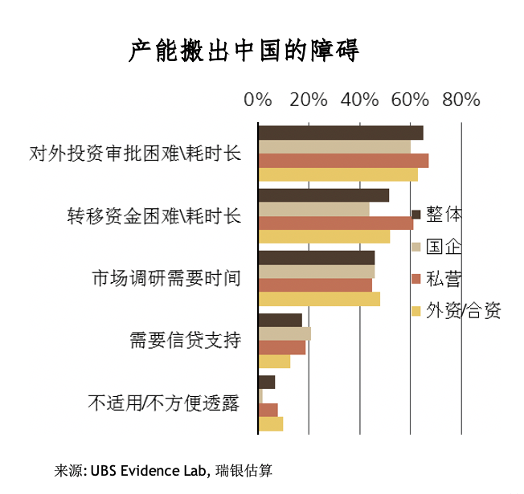

虽然他们在中国有一系列担心,但是搬出中国也有很多问题。包括一些在中国可能不用特别担心的问题。这也使得他们在实际行动上会产生很多折扣。另外,产能搬出的话,有些投资审批可能得不到批准,资金包括外汇资金可能也出不去。当然还包括市场调研需要时间,尤其是对于中小企业来说,并没有提前配备研究全球布局的能力。所以企业意愿比较强,但是和行动还是不完全一致。

中国巨大的市场和潜力意味着有些产业链会聚集中国

前面讲的问题主要是关于产业链重构中,企业可能搬离中国的,看上去比较悲观。实际上这主要是因为我们的调查主要是针对出口企业,尤其是对美国出口的企业。我们当时做这些调查,主要是为了分析和判断中美贸易摩擦对企业出口的一些影响,所以调查企业有这样一些偏好。

最近我参加了一个论坛,欧盟商会的负责人介绍,欧盟商会的成员中在中国经营的企业并没有搬出中国的计划。因为这些企业是为中国的市场生产,并不主要是出口。中国的市场有巨大的规模,也有巨大的潜力。

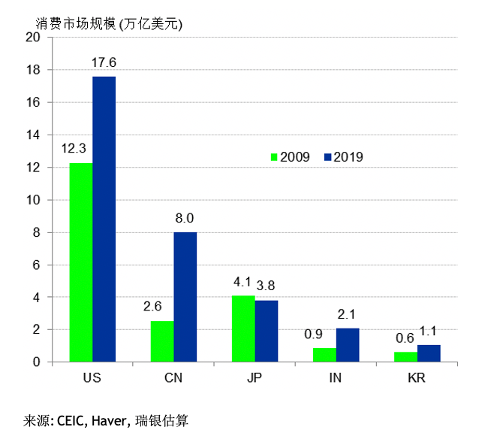

从消费市场规模看,中国与美国相比量不到一半。但是如果看过去十年的增长,中国的增长量要大于美国。未来十年,中国在体量上已涨上来这么多,增量肯定也会继续远远大于美国这个目前最大消费市场的增量。也就是说,如果是一个消费品牌的企业,或跟消费相关的企业,或者是为消费品牌企业提供上游产品的企业,要寻找迅速增长且比较大的市场,非中国莫属。所以在这样巨大的市场下,肯定也会有很多产业链向中国聚集。

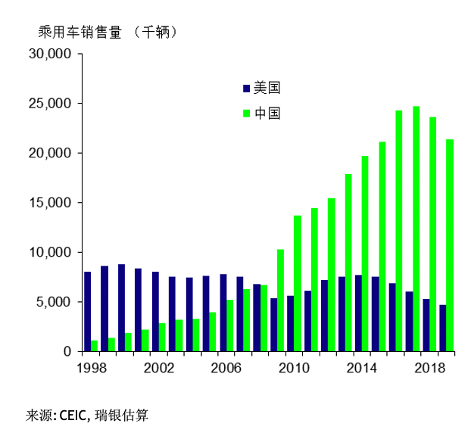

以乘用车为例。从上世纪九十年代末到现在,中国乘用车和美国乘用车每年的销量比较,可以看出二十年前,中国的销售量远远小于美国。2008年,中国销量赶超美国,现在我们每年的销量远远大于美国。有人会说,汽车零部件出口厂商可能会像墨西哥转移,墨西哥可能是全球汽车零部件最大出口国。可能确实是这样,但现在最大的市场是在中国,很多为中国汽车市场服务的企业,可能不会考虑美国市场的问题,而是更多的相关产业链聚集到中国来。汽车仅仅是一个例子,其他的包括化工等一些产品也是同样如此。

所以我觉得讲到产业链重构,不仅仅是说因为贸易摩擦或新冠疫情,同时也要看到中国巨大的市场和潜力,这意味着很多行业或企业也会向中国聚集。有的会移出去,有的会进来。如果中国市场加大开放,我想进来的会更多。

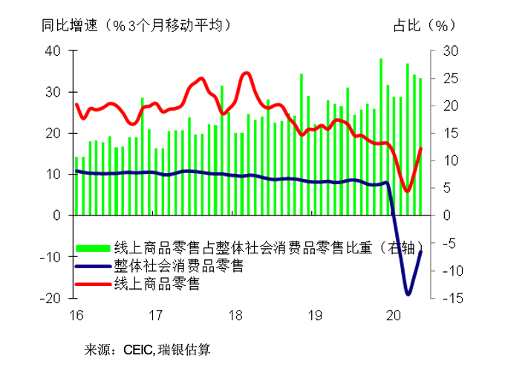

疫情对消费的影响:深度下调之后明显反弹

我们最近做了几次消费者调查,其实和产业链的重组也是有关系的。我们最近的一次消费者调查是在5月份做的,在之前的4月份和2月份也都做过,主要是分析疫情对消费的影响。这里有几个主要发现。

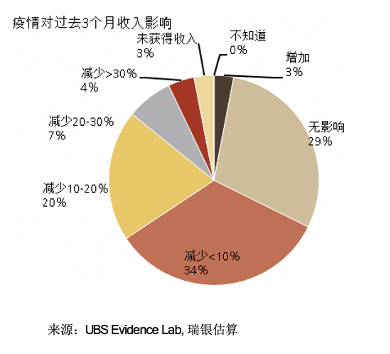

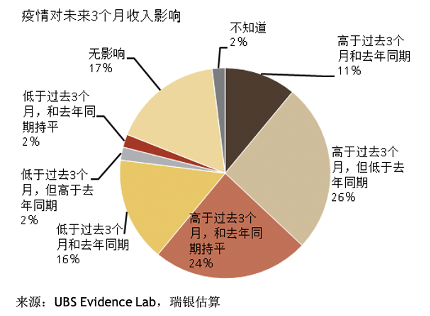

差不多67%的消费者认为过去三个月的收入涨幅出现了下降,消费也出现了下降。但也有60%左右的消费者认为未来三个月的收入和消费会反弹上升。这里印证了宏观数据上,下面这张图,零售商品一季度深度跳水,然后在过去两个月处于反弹的情况,当然还没有到正增长。

疫情对消费行为可能带来长期影响

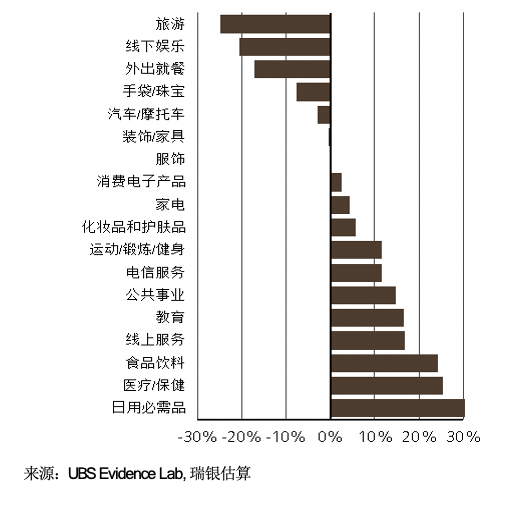

我们问消费者在疫情期间增加或减少了什么样的消费。答案显示,非常明显减少是旅游、看电影、外出就餐等线下的一些娱乐活动,因为各方面的限制措施,大家在家待的比较多,日用品消费增加,一些线上服务、娱乐、工作、教育的消费也在增加。

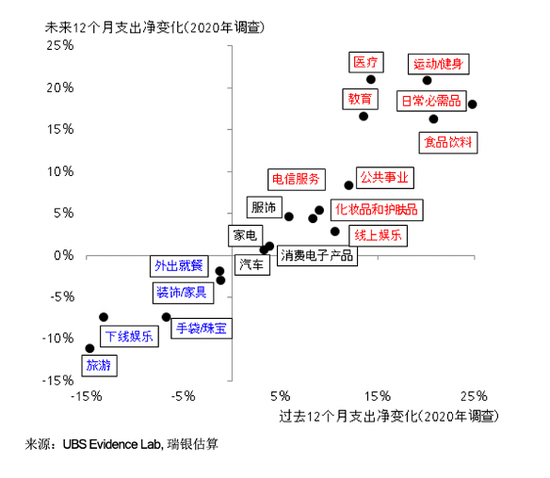

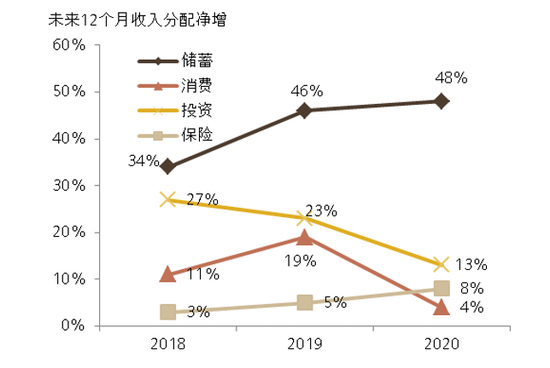

未来十二月支出会增加什么?大家第一更看重自己的身心健康,包括医疗、运动、教育等。同时,一些日常的居家生活方式可能会增加,包括公共事业,比如水、电、话费等。而外出用餐、旅游等线下消费方面,不会有太大变化。

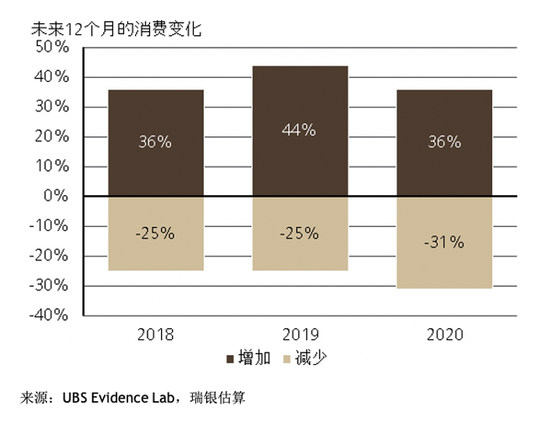

瑞银消费者调查:消费下降、线下转线上

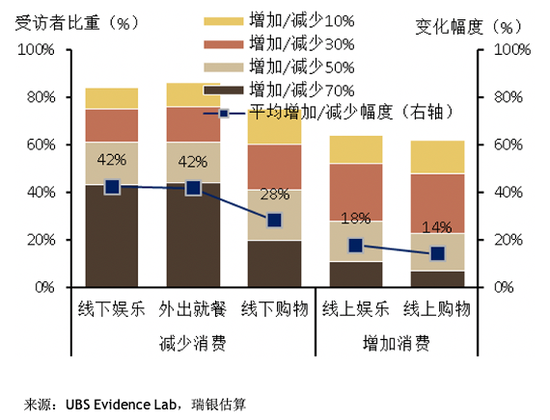

今年4月份,我们还做了另外一个调查,当时绝大多数地区的出行限制已经解除,但可以看出线下的消费减少比较多,线上是增加的,线下转线上。对于未来,消费者也更加保守,相比过去,较少的人说要增加消费,较多的人说要减少消费。毕竟疫情对很多人的就业和收入有影响。

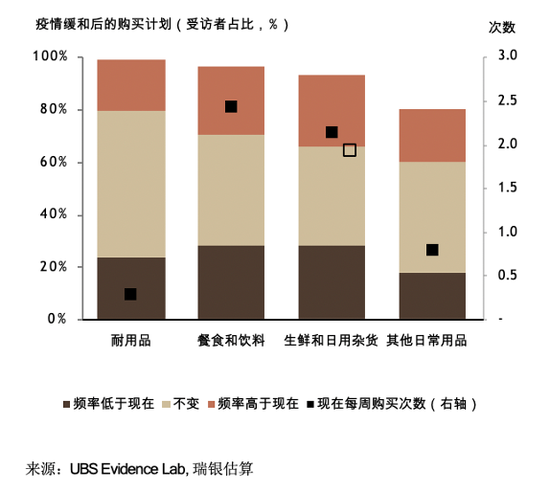

另外一个特点是数字化的提速。我们问到消费者,疫情结束之后线上的一些消费行为,比如购买食品和日用品的次数是比疫情期间增加还是减少。发现大多人保持疫情期间在家时的次数,甚至更多。也就是说因为疫情隔离带来的一些消费行为变化,似乎在隔离接触之后还在持续。

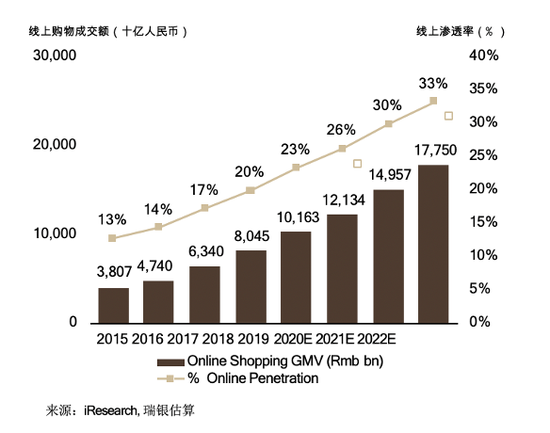

同时,瑞银预测,未来销售电商占比还会不断增加。

消费升级可能放慢,但方向未改变

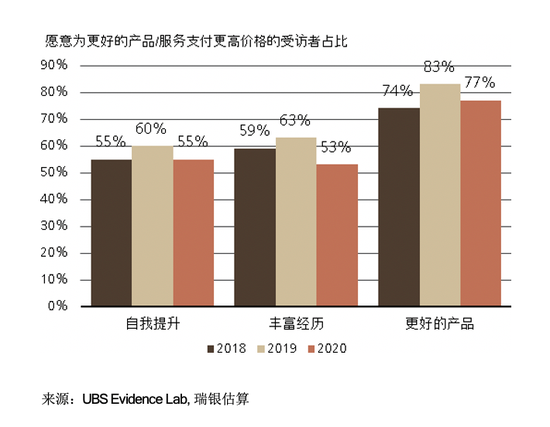

刚才提到,未来十二个月的消费相对来说比较保守,更少的人说要增加消费,更多的人说要减少消费,甚至要增加储蓄。但很有意思的是,虽然人们的收入和消费情绪可能未来一段时间受到影响,但是消费升级这个主题并没有改变。77%的人表示愿意花更多的钱,买更好的产品。50%的人表示要提升自己,丰富经历。可见向服务业升级,向高端产品升级的长期趋势,并没有改变。

这里我想总结一下,一方面新冠疫情打击比较大,同时也改变了很多消费和出行习惯,但是消费升级的趋势并没有改变。这会带来什么样的影响?

举一个简单的例子。绝大部分人愿意花更多的钱买更好的产品,也希望有一些自我提升,但同时又降低了旅游方面的支出,尤其是出境游受到很多限制。这带来一个很有意思的现象,最近国内欧洲奢侈品牌、海南免税店等的销售量明显反弹。就是说消费的内在需求可能在那,不能出境,就在境内消费,这样可能也会改变产品、服务和国际贸易的流向。

比如每年中国出境游是很大的一笔资金,旅游方面的产业有相当大的逆差,今年受疫情影响,逆差会大幅降低。同时,可能未来会增加一些欧洲商品的进口。消费行为的一些改变,也会影响到企业在布局的时候,会把更多零售商店布局到中国。

可见疫情对产业、企业和消费者对带来了非常多的改变,既有挑战也有机遇。

(本文作者介绍:中国财富管理50人论坛(CWM50)于2012年9月16日成立,是一个非官方、非营利性质的学术智库组织。论坛致力于为关心中国财富管理行业发展的专业人士提供一个高端交流平台,推动理论、思想、创新和经验交流,为相关决策与研究机构提供理论与实务经验参考,进而为财富管理行业的发展提供不竭的思想动力,最终对中国金融体系的优化产生积极影响。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

中国财富管理50人论坛(CWM50)于2012年9月16日成立,是一个非官方、非营利性质的学术智库组织。论坛致力于为关心中国财富管理行业发展的专业人士提供一个高端交流平台,推动理论、思想、创新和经验交流,为相关决策与研究机构提供理论与实务经验参考,进而为财富管理行业的发展提供不竭的思想动力,最终对中国金融体系的优化产生积极影响。