意见领袖 | 靳毅

本轮“止跌回稳”已充分强化市场预期,预计短期内核心城市销售回稳态势有望延续,但房地产市场的“止跌回稳”尚未有效从“量”向“价”传导,市场修复情况仍待观察。展望后市,我们认为房地产市场仍将重点围绕“稳市场”“保交房”“去库存”等核心逻辑发展。后续需关注房地产收储细则及保障房等相关政策的落实力度与节奏。在新房、二手房成交显著放量的基础上,重点关注房价的企稳信号。

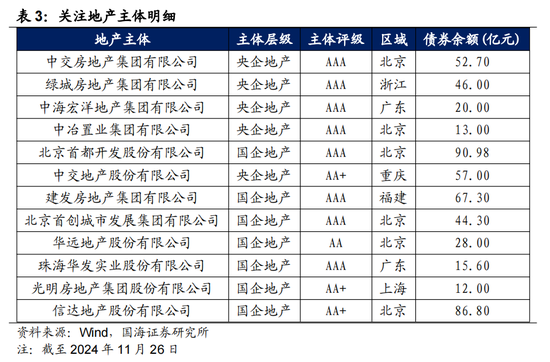

对于地产债而言,当前地产债相较城投债而言具备一定挖掘空间,但仍建议审慎评估地产市场风险,央国企主体仍为关注重点,若房价出现较为明显的企稳迹象,建议关注中交地产集团、绿城集团、建发地产集团、北京首创等相对优质的央国企地产主体,相对城投债仍有一定的收益空间。

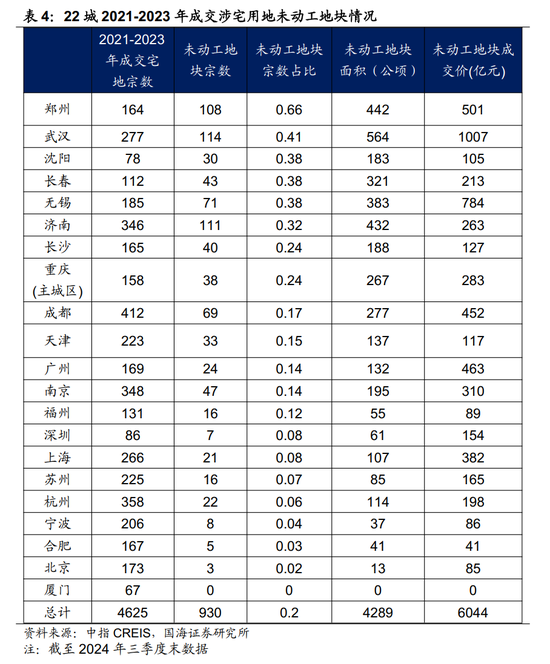

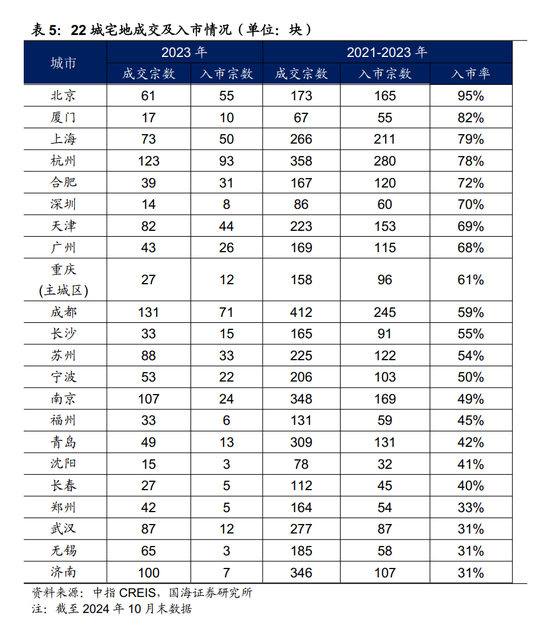

城投系房企建议结合区域,重点关注未动工涉宅用地规模较大,成交宅地入市率较高、人口净流入的城市土地收储带来的地产债挖掘机会。

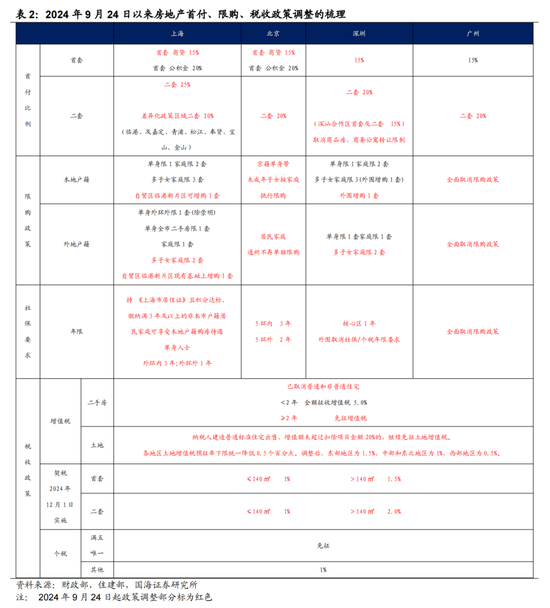

2024年10月8日,中央定调“促进房地产市场止跌回稳”,并进一步调整住房限购政策,降低存量房贷利率,抓紧完善土地、财税、金融配套政策,北上广深住房限购和信贷政策大幅优化,二三线城市购房补贴和货币安置持续推进,显著提振市场信心。11月8日,全国人大会议进一步强调“房地产支持性税收政策即将推出”;11月22日,一线城市全面取消普通与非普通住宅标准。本文围绕近期数据,简析9月新政以来房地产市场运行特征,并展望后续发展。

1、房地产政策持续优化

1.1

“四四二”强化政策信号,稳定市场预期

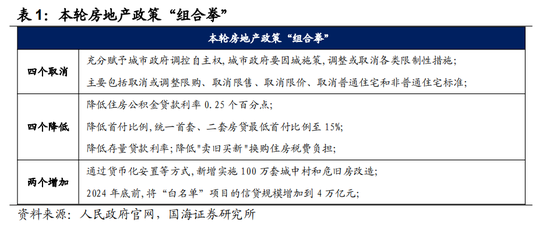

9月24日,中国人民银行等三部门率先提出多项房地产支持政策,10月17日住建部发布会将本轮政策总结为“四个取消、四个降低、两个增加”,政策组合拳旨在稳定市场预期、促进交易活跃度、降低居民负担、改善供求关系、促进土地市场回暖,提振市场信心,政策信号意义强烈。

从增量政策视角看,本轮新政在原有政策基础上,重点提出了“通过货币化安置等方式,新增实施100万套城中村改造和危旧房改造”及“年底前将‘白名单’项目信贷规模增加到4万亿”两项重要的增量政策。

本轮新增100万套城中村改造规模范围,由当初35个超大特大城市扩容至今300个地市及以上城市,并纳入地方政府专项债券支持范围,开发性、政策性金融机构提供城中村改造专项借款。

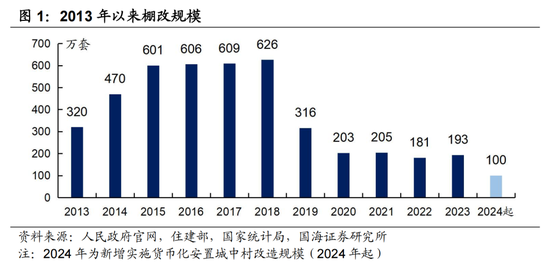

从规模及结构上看,根据历年棚改实际建成规模,现阶段新增100万套规模增量相对有限,但实施范围的扩大或将有效惠及更为疲弱的三四线城市。

从拉动效果看,根据历史经验,货币化安置确实更能直接有效带动房地产去化,起到抬升房价的效果,若按置换面积90平方米/套测算,100万套或可拉动年内商品房销售面积占比达9.83%,在此过程中货币化安置资金实际转换为购房需求还存在一定折扣,拉动效果或显不足,仍需观察政策落地进展及扩额可能。

截至11月16日“白名单”项目已审批通过贷款达到2.23万亿元,预计年增加项目贷款超过4万亿元,政策强调进一步完善房地产“白名单”制度,做到合格项目“应进尽进”,已审贷款“应贷尽贷”,资金拨付“能早尽早”。政策一方面有效稳定购房者信心,另一方面实现保交楼的稳步推进,进一步优化房地产企业融资环境。但从实务操作视角看,授信额度到最终资金投放仍有一定距离,后续仍需重点观察信贷实际投放进展。

1.2

税改优化房企现金流,降低居民房产交易成本

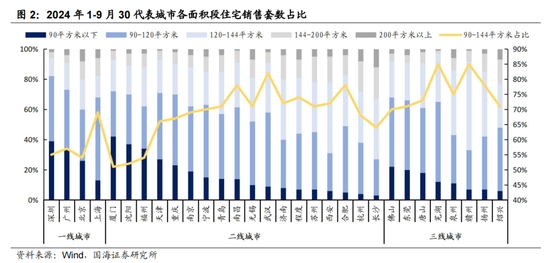

11月中旬,财政部及相关部门进一步落实“叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场“止跌回稳”的稳地产措施”,发布《关于促进房地产市场平稳健康发展有关税收政策的公告》与《关于降低土地增值税预征率下限的公告》,配套出台调降或减免住房增值税、下调土地增值税预征率、降低契税等一系列房地产税收优惠措施。一方面减小开发商部分原非普通住宅项目的增值税开支,另一方面聚焦刚需改善型需求,大幅降低居民房产交易成本,对于缓解房企现金流压力、促进房地产市场流动性将起到积极作用。

从税收优惠范围看,利好范围重点仍在非普通住宅及90-140面积段的刚性改善型住宅。从利好区域看,我们认为对90-144平方米户型成交占比较高的一线城市及重点二线城市影响更为明显,如上海、武汉、南昌、合肥等城市。从优惠力度看,在房价不再持续下跌侵蚀增值税优惠空间的情况下,对一线及部分新一线城市中高价位户型优惠力度明显。

1.3

供需两端综合治理,关键仍在房价企稳

本轮政策是围绕房地产市场供需两端出台的综合性刺激政策。供给端通过房地产收储持续优化土地及住房供给结构;需求端通过降低房贷及首付比率,调整限购措施,降低契税、增值税标准,新增城中村改造规模,刺激需求持续释放。10月以来,新房及二手房成交放量显著,但在政策观察窗口期内,房地产市场的“止跌回稳”尚未有效从“量”向“价”传导,政策持续性仍待观察。

2、新房市场延续弱复苏走势

2.1

库存规模仍高,一线城市去化边际加速

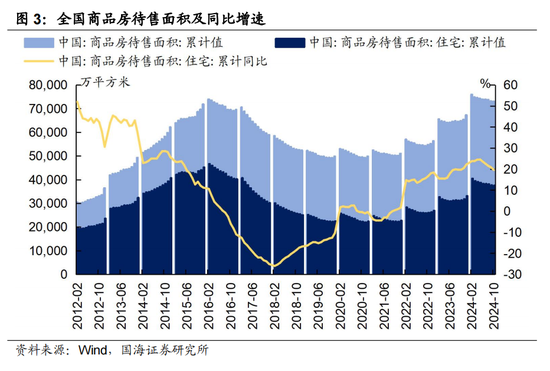

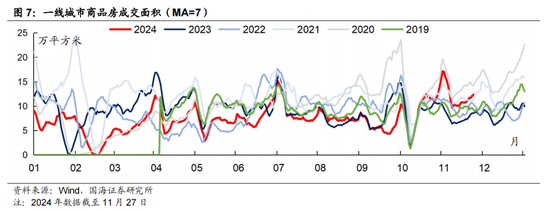

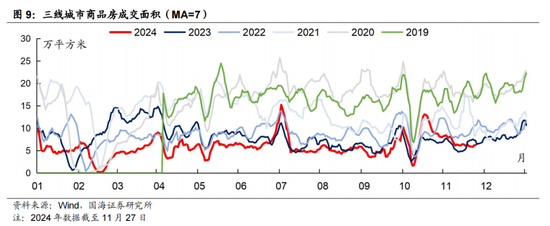

存量视角看,狭义商品房库存规模自2022年开始再度增加,并于2024年2月达到2012年以来的峰值7.60亿平方米,库存压力仍为房价企稳的重要阻碍。截至今年10月末全国存量商品房库存规模7.31亿平方米,住宅待售面积达3.75亿平方米,同比增长19.60%。在2024年一系列降息、降首付、取消限购政策的刺激下,年内库存同比增速开始放缓。去化方面, 2024年2-10月全国存量商品房库存实际去化规模0.29亿平方米,去库比例仅3.83%,去化周期达16个月,在新开工面积持续收缩的基础上,商品房销售仍需进一步提振。从城市能级看,一二线城市去化相对较好,二线城市去化稳定但斜率不高,一线城市11月以来去化边际加速。

2.2

新房市场再度回温,二线城市成交再放量

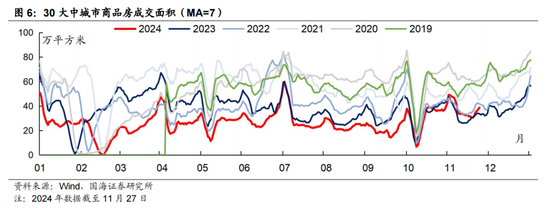

量的维度,目前9.24房地产新政收效弱于5.17新政,商品房成交量经季节性回落后,在税改带动下再度上量,延续市场热度,新房市场整体仍呈弱复苏走势。10月以来,30大中城市成交面积受季节性及政策的双重影响,成交量显著提升,但峰值弱于5.17新政以来的高点。

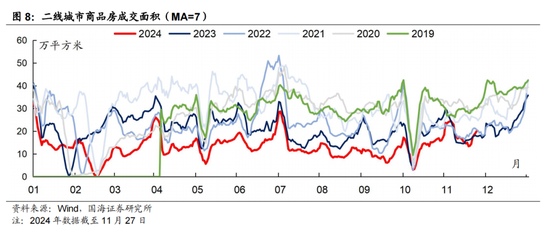

分城市能级看,各项政策更多惠及一线城市,一线城市商品房成交热度在季节性回落后稳步回升,目前成交规模仅次于2020年水平。30大中城市成交面积11月中下旬成交量的再度回升,边际增量较多由二线城市贡献。

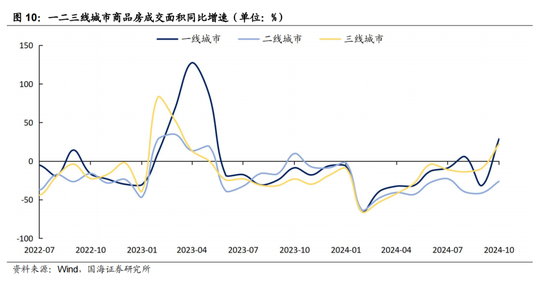

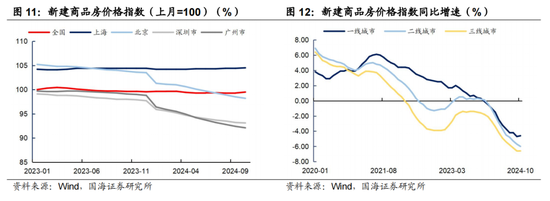

价的维度,10月新建商品房价格指数开始上扬,从同比增速来看,一线城市中仅上海新房同比上行,其他城市仍有下行趋势。从城市能级看,一线城市同比跌幅略有收窄,二三线城市仍需等待政策显效。结合商品房成交数据看,我们认为年末一、二线城市新房价格或进一步收窄跌势,三线及以下城市可能尚不具备止跌基础,或将持续拖累房价止跌步伐。

3、二手房市场“量涨价跌”

3.1

二手房成交量回升,市场确有回暖迹象

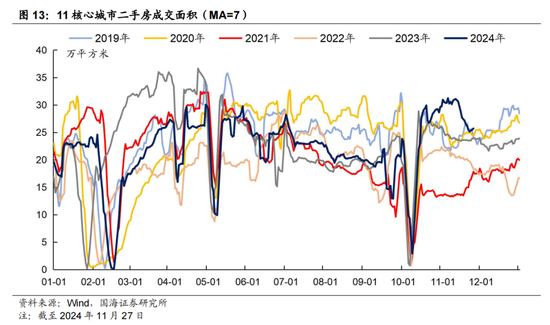

稳地产新政以来,二手房市场相较新房市场热度更高,在政策加持下10月末二手房成交量显著高于2019年以来的峰值。在契税、二手房增值税等税收政策持续优化的背景下,核心城市二手房市场热度延续至11月且再度冲高,市场热度的季节性回落较往年延后半个月,截至11月27日成交量仍高于历年同期,市场确有回暖迹象。

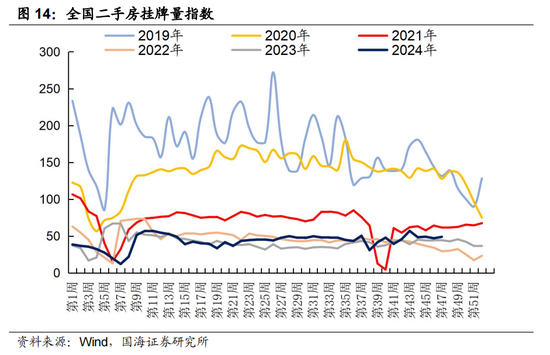

从挂牌量看,10月以来,全国二手房挂牌量相对平稳。据58安居客研究院统计,11月5日100个城市中有74个城市二手房挂牌量出现一定回落,但二手房价并未因此出现企稳迹象。

3.2

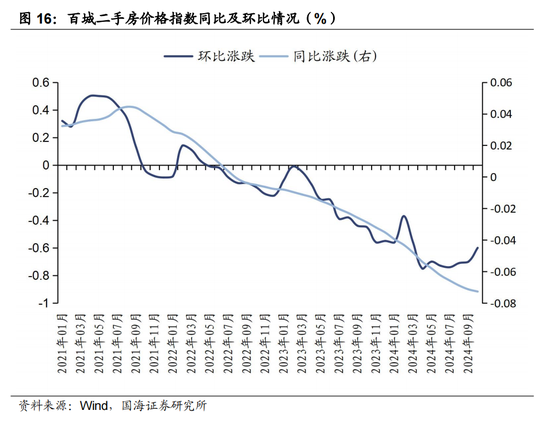

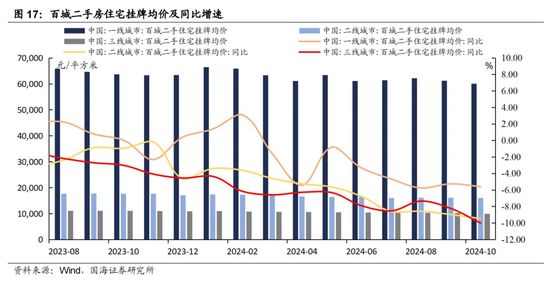

二手房价跌幅环比收窄,但尚未完全企稳

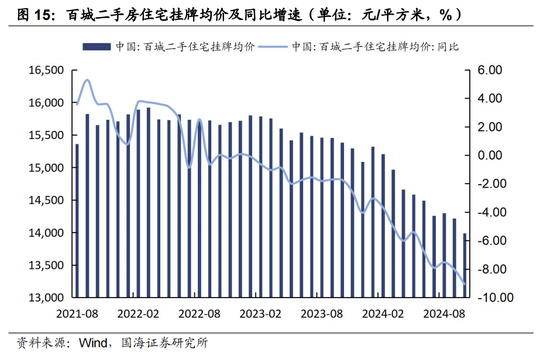

从二手房价格情况看,当前二手房存量规模仍然高企,在重点城市二手房热度提升的背景下,二手房价格仍然面临下行压力。目前,百城二手房挂牌均价仍呈逐步下行趋势,环比跌幅有所收窄。分城市能级看,一二线城市挂牌均价同比跌幅分别稳定在5%及10%左右,三线城市跌幅扩大。在税收优惠政策刺激下,一二线城市居民购房预期或有所增强。

4、地产债怎么看?

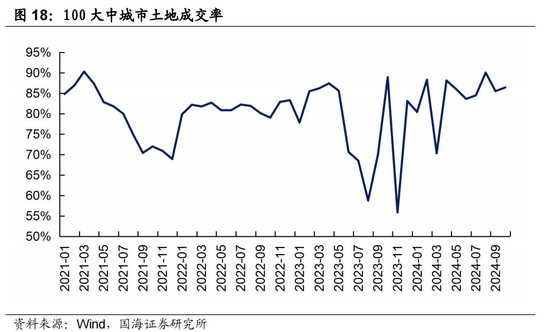

基本面看,房地产市场目前尚处于政策刺激下的成交放量阶段,区域分化较大,新房及二手房市场均基本呈现 “量涨价跌”的情况,“以价换量”的现象仍然存在,需求端的起色暂未带动房价的全面企稳,房地产市场进入良性循环尚需时日。从房企视角看,拿地及销售尤为重要,目前商品房销售边际好转,土地成交率回升,在白名单及地产收储的逐步落实过程中,房企现金流或将进一步优化,偿债能力边际提升。

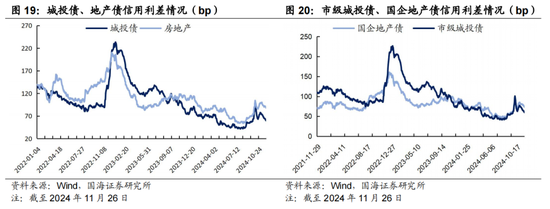

从近期政策力度及信用利差看,城投化债政策力度显著强于地产刺激政策,在十万亿元化债刺激下,截至11月26日城投债信用利差再度大幅收窄至60bp,地产债相较城投债信用利差收窄斜率不足,使得城投债与地产债信用利差再度拉大至28bp,较利差中位数存在9bp的利差空间,历史分位数处于2023年10月以来相对较高水平,地产债相较自身赎回潮后低点同样具有一定挖掘空间。

2023年“特殊再融资债”以来,在资产荒的助推下,国企地产与市级城投债信用利差显著压缩,相对利差基本抹平。截至11月26日,国企地产债利差收窄至73bp,处于2023年10月以来27%历史分位数水平,相对市级城投债利差达13bp,处于89%历史分位数水平,我们认为在政策延续的背景下,地产边际向好可期,相对利差仍延续当前走势,地方国企地产债值得关注。

因此,从品类上看,当前地产板块基本面边际有所好转,信用利差及历史分位数相对较高,存在一定参与空间。建议关注央企地产主体及主体资质较优,资产负债率合理、土地储备相对优质的地方国有房企。

聚焦主体来看,地产是否进入良性循环仍待观察,供需两端修复依赖后续政策落地成效与经济修复进展,央国企仍为关注重点。我们建议审慎评估地产板块风险,关注1.5年期以内,收益率空间处于2.5%-3.0%区间的存量央国企地产债,风险收益相对合理,在后续地产收储及量价回稳的过程中主体资质或将进一步改善,带动收益率进一步下行。

从市场情绪和个券流动性看,政策出台后市场情绪相对稳定,但对地产市场修复持续性存在分歧,不同地产债流动性差异也较为明显。目前相对确定的是“白名单”及“城投化债”都将直接或间接优化房企现金流,央国企将优先受益,流动性存在保障。

针对地方城投系房企,关注未动工涉宅用地规模较大城市,地产收储边际利好或更为显著;对于成交宅地入市率较高、人口净流入的城市,在地产整体修复的过程中或将优先进入良性循环。除一线城市外,建议关注武汉、郑州、无锡的收储进展;关注杭州、厦门、合肥等区域城投系房企存量债券的挖掘机会。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。