意见领袖 | 戴志锋、邓美君、杨超伦

投资要点

核心观点:信贷节奏与结构:稳增长或持续发力,强调加强有效需求挖掘和储备转化。利率政策方面,健全市场利率调控;降息预期提升;明显加大债市风险关注。地产方面,加快去库存,支持住房租赁产业可持续发展。

1、信贷节奏与结构:稳增长持续发力。(1)货币政策单独强调“逆周期调节”,稳增长或持续发力。增加“注重平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系”,将一季度的“强化逆周期和跨周期调节”调整为单独强调“加强逆周期调节”,且明确提出“为完成全年经济社会发展目标任务营造良好的货币金融环境”,预计下半年货币政策将在稳增长方面或加大发力。(2)强调加强有效需求挖掘和储备转化。上半年在“防空转”、“挤水分”的要求下,社融、信贷、M2增速均有下行,新增“深入挖掘有效信贷,加快推动储备项目转化”,预计稳增长将持续发力。

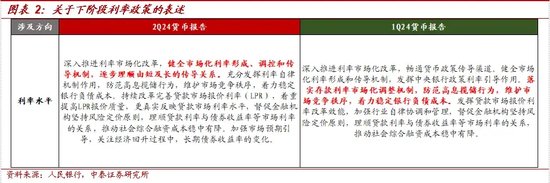

2、利率政策:健全市场利率调控;降息预期提升;明显加大债市风险关注。(1)关注发达经济体货币政策外溢影响,国内降息预期进一步打开。《专栏5》提到未来主要发达经济体政策利率可能由高位逐步回落,对新兴市场经济体的外溢影响值得关注:全球流动性改善,宏观上我国汇率压力缓解,微观上外债支出减轻。结合7月小幅降息动作,预计下半年降息概率进一步提升。(2)手工补息整改接近一次降低存款利率的效果,结合近期存款利率调降,预计下半年银行负债端对息差有更大支撑。《报告》提出,截至6月末,21家全国性银行手工补息整改进度已超9成。经测算,整改工作完成后,银行节省利息支出接近一次降低存款利率的效果。结合近期存款利率调降,预计下半年银行负债端对息差有更大支撑。(3)提升对债市风险关注,计划开展持有债券风险敞口压力测试。一是提示资管产品(特别是债券型理财)净值回撤风险。二是开展债券资产持有风险敞口压力测试,提升债市风险关注。结合8月8日中国银行间市场交易商协会对中小金融机构国债交易违规情形的通报,预计下阶段央行联合其他监管机构会着重提升对债市风险的关注。

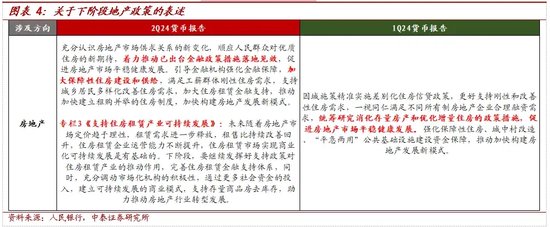

3、地产:加快去库存,支持住房租赁产业可持续发展。新增“着力推动已出台金融政策措施落地见效”、“加大保障性住房建设和供给”、“加大住房租赁金融支持”等表述。并拟写专栏3《支持住房租赁产业可持续发展》,强调盘活存量去库存助力启动住房租赁业,截至6月末,金融机构已发放247亿元租赁住房贷款,保障性再贷款余额为121亿元,后续贷款投放有望进一步加快。综上,预计下阶段将加快 “收储”试点,结合进一步的地产供需两端放松政策,推动住房租赁可持续发展,共同推动地产新模式建立。

投资建议:银行股具有稳健和防御性、同时兼具高股息和国有金融机构的投资属性;投资面角度对银行股行情有强支撑,同时银行基本面稳健,详见报告:《银行资金面专题研究 | 哪些机构在推动银行股涨跌?》、年度策略《稳健中有生机——宏观到客群,客群到收入》。优质城农商行的基本面确定性大,选择估值便宜的城农商行。我们持续推荐江苏银行、常熟银行、瑞丰银行、渝农商行、沪农商行、南京银行和齐鲁银行。二是经济弱复苏、化债受益,高股息率品种,选择大型银行:农行、中行、邮储、工行、建行、交行等。三是如果经济复苏预期较强,选择银行中的核心资产:宁波银行、招商银行、兴业银行。

事件:2024年8月9日,央行披露《2024年第二季度中国货币政策执行报告》(以下简称《报告》)。

一、信贷节奏与结构:稳增长或持续发力,强调加强有效需求挖掘和储备转化

1、货币政策单独强调“逆周期调节”,稳增长或持续发力

《报告》在对下阶段货币政策的整体表述中,增加“注重平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系”,且将一季度的“强化逆周期和跨周期调节”调整为“加强逆周期调节”,明确提出“为完成全年经济社会发展目标任务营造良好的货币金融环境”。本次《报告》单独强调“加强逆周期调节”,预计下半年货币政策将在稳增长方面持续发力。

2、强调加强有效需求挖掘和储备转化

强调加强有效需求挖掘和储备转化,社融数据下行压力或有所缓解。上半年在“防空转”、“挤水分”的要求下,社融、信贷、M2增速均有下行,《报告》新增“在防范资金沉淀空转的同时,支持金融机构按照市场化法治化原则,深入挖掘有效信贷,加快推动储备项目转化”,预计稳增长将持续发力。

明确提出逐步增加国债买卖。《报告》增加 “充实货币政策工具箱,丰富和完善基础货币投放方式,在央行公开市场操作中逐步增加国债买卖”的表述,与央行近期行动和表态一致。

二、利率政策:健全市场利率调控;降息预期提升;明显加大债市风险关注

1、关注发达经济体货币政策外溢影响,国内降息预期进一步打开

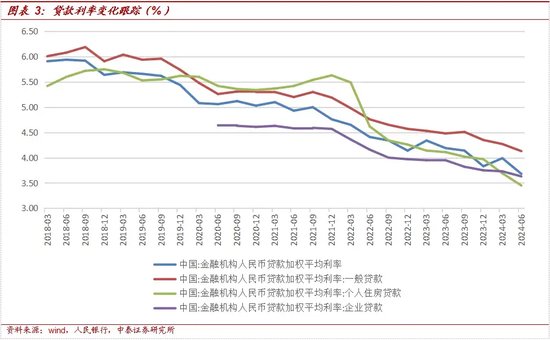

贷款利率继续向下。《报告》指出,6月,新发放贷款加权平均利率为3.68%,较3月下降31bp。其中,一般贷款加权平均利率为4.13%,较3月下降14bp;企业贷款加权平均利率为3.63%,较3月下降10bp个人住房贷款加权平均利率为3.45%,较3月下降24bp。

发达国家政策利率或有高位回落,我国降息预期进一步打开。专栏5《密切关注海外主要央行货币政策走向》提到,今年以来,美国通货膨胀读数已明显回落,经济前景和劳动力市场也有所变化,美联储货币政策面临转向。近期,美国就业数据不及预期,美联储也逐步释放温和的货币政策信号,市场对美联储降息预期有所升温。特别提到:未来主要发达经济体政策利率可能由高位逐步回落,对新兴市场经济体的外溢影响值得关注:一是全球流动性改善,宏观上我国汇率压力缓解,微观上外债支出减轻;二是国际金融市场或出现波动。结合上述表述,以及7月降息动作,预计下半年降息概率进一步提升。

2、进一步健全市场利率调控机制,由短及长的传导关系逐步理顺

《报告》在《进一步健全市场化的利率调控机制》中回顾了上半年利率市场化政策改革成效:一是调整公开市场操作招标方式,强化公开市场7天期回购操作利率的主要政策利率属性。二是增加午后临时正、逆回购操作,引导市场利率更好围绕政策利率中枢平稳运行,流动性管理更为科学、规范,操作精细化水平进一步提高。三是完善贷款市场报价利率(LPR),理顺由短及长的利率传导关系,中期政策利率正在逐步淡出。以2024年7月为例,当月15日MLF利率未作调整,22日7天期逆回购操作利率下降10个基点,同日报出的LPR迅速作出反应并跟随调整,也表明LPR报价转向更多参考央行短期政策利率,由短及长的利率传导关系在逐步理顺。

3、手工补息整改接近一次降低存款利率的效果

《报告》提出:“自4月上旬指导自律机制启动违规手工补息整改工作,截至6月末,21家全国性银行整改进度已超9成。经测算,整改工作完成后,银行节省的利息支出接近一次降低存款利率的效果。”结合近期存款利率调降,预计下半年银行负债端对息差有更大支撑。

4、提升对债市风险关注,计划开展持有债券风险敞口压力测试

提示资管产品(特别是债券型理财)净值回撤风险。专栏4《资管产品净值机制对公众投资者的影响》,回顾了2022年末债市波动导致的赎回危机,并明确提示投资者宜审慎评估资管产品投资风险和收益,明确指出“部分资管产品尤其是债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,实际上存在较大的利率风险。未来市场利率回升时,相关资管产品净值回撤也会很大。”

国债收益率偏离合理中枢,明确提出下阶段逐步增加国债买卖。《报告》在工作回顾中,明确提出:“今年以来,国债收益率持续较快下行,6月下旬,10年期国债收益率逼近2.2%关口,创20年来新低,已明显偏离合理中枢水平,不断累积金融风险。”基于此,央行开展 7月开展国债借入操作,必要时将择机在公开市场卖出,平衡债市供求,校正和阻断金融市场风险的累积。下阶段,《报告》明确增加提出逐步增加国债买卖,在下阶段货币政策展望中,增加 “充实货币政策工具箱,丰富和完善基础货币投放方式,在央行公开市场操作中逐步增加国债买卖”的表述,与央行近期行动和表态一致。

开展债券资产持有风险敞口压力测试,提升债市风险关注。在8月8日,中国银行间市场交易商协会通报了部分中小金融机构在国债交易中存在出借债券账户和利益输送等违规情形。本次《报告》在积极稳妥防范化解金融风险方面,新增“对金融机构持有债券资产的风险敞口开展压力测试”。结合近期监管行动来看,预计下阶段央行联合其他监管机构会着重提升对债市风险的关注。

三、地产:加快去库存,支持住房租赁产业可持续发展

《报告》较一季度新增“着力推动已出台金融政策措施落地见效”、“加大保障性住房建设和供给”、“加大住房租赁金融支持”等表述。并且通过专栏3《支持住房租赁产业可持续发展》提出:1、租金是影响住房价值的核心变量,并测算租赁住房总的收益率在静态租售比基础上有望提升至3%以上,将高于多数资产回报率。2、住房租赁产业是未来房地产市场发展的重要方向,央行引用市场机构测算未来我国有租房需求的人口超2亿人。3、盘活存量去库存助力启动住房租赁业,截至6月末,金融机构已发放247亿元租赁住房贷款,保障性再贷款余额为121亿元,后续贷款投放有望进一步加快。综上,预计下阶段将加快 “收储”试点,结合进一步的地产供需两端放松政策,推动住房租赁可持续发展,共同推动地产新模式建立。

四、银行投资建议

投资建议:银行股具有稳健和防御性、同时兼具高股息和国有金融机构的投资属性;投资面角度对银行股行情有强支撑,同时银行基本面稳健,详见报告:《银行资金面专题研究 | 哪些机构在推动银行股涨跌?》、年度策略《稳健中有生机——宏观到客群,客群到收入》。优质城农商行的基本面确定性大,选择估值便宜的城农商行。我们持续推荐江苏银行、常熟银行、瑞丰银行、渝农商行、沪农商行、南京银行和齐鲁银行。二是经济弱复苏、化债受益,高股息率品种,选择大型银行:农行、中行、邮储、工行、建行、交行等。三是如果经济复苏预期较强,选择银行中的核心资产:宁波银行、招商银行、兴业银行。

风险提示:经济下滑超预期;金融监管超预期;研报信息更新不及时。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:秦艺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。