意见领袖 | 张明

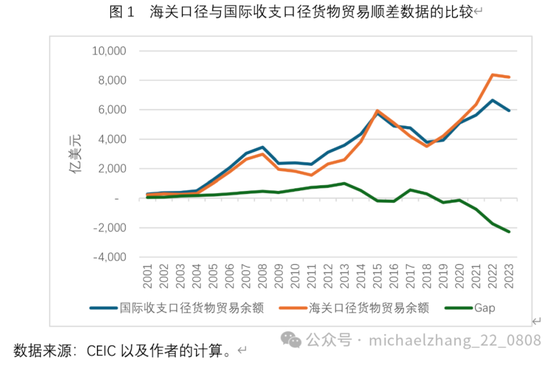

最近两年以来,中国海关口径的货物贸易顺差数据与国际收支口径的货物贸易顺差数据之间的差距显著拉大。如图1所示,2019年至2023年,中国国际收支口径的货物贸易顺差数据连续5年低于海关口径的贸易顺差数据,两者的差距分别为281亿、129亿、739亿、1729亿与2282亿美元。2023年,上述差距占到国际收支口径货物贸易顺差的38.4%,引发了国际舆论的高度关注。

根据一些西方媒体的解读,中国政府是在刻意压低货物贸易顺差与经常账户顺差。换言之,中国的国际收支失衡与产能过剩要比国际收支数据显示的严重得多。

但事实果真如此吗?

迄今为止,对上述差距的主要解释包括:

第一,国际收支口径货物贸易与海关进出口在统计原则上存在显著区别。

前者主要从货物所有权转移角度刻画外贸发展状况,后者主要从货物跨境移动角度刻画外贸发展状况。此外,被纳入GDP支出法核算的数据是国际收支口径的货物贸易。

近年来,货物跨境移动和货物所有权转移相分离的情况更为常见,主要包括三类情况:

一是跨国公司“无厂制造”等全球生产安排。这是指跨国公司委托中国企业制造生产货物后,直接在中国境内销售,即货物虽未发生跨境移动,但货权已经完成多次跨国转让,贴牌后产品零售价远高于中国制造企业的出厂价。上述交易不计入海关进出口统计,但计入国际收支货物贸易统计。

二是来料加工、仓储物流服务等不涉及货权转让的货物进出境。例如,来料加工企业的待加工材料入关和加工成品出关时,海关均按进出境的材料或成品货物全值统计,但由于货权从入境到出境都属于境外,因此不计入国际收支货物贸易统计。

三是境外发生的货权转让。例如,离岸转手买卖中的货物购买与转售由于不进出海关,因此不会计入海关统计,但货权的变更会计入国际收支货物贸易统计。

此外,统计时的计价原则和计价基础等也是造成上述差距的重要来源。例如,国际收支统计中的货物买卖均为离岸价格(FOB),剔除了运保费的影响,海关统计的商品进口为到岸价格(CIF),出口价格为离岸价格(FOB)。

以上解释引自《2022年中国国际收支报告》,因此是官方对两种口径数据差距的解释。然而这能否很好地解释最近两年的差距扩大,还需要仔细思考。

例如,跨国公司在中国贴牌生产并在中国国内直接销售,这会造成国际收支口径货物贸易逆差上升(进口增加)。

又如,来料加工会造成海关口径的贸易顺差上升(出口、进口均增加)。

再如,离岸的货权转让收益会导致国际收支口径的贸易顺差上升(出口、进口均增加)。

此外,计价原则方面的因素会导致海关口径的贸易顺差低于国际收支口径的贸易顺差。

因此,上述官方解释要能够成功解释最近两年国际收支口径货物贸易顺逆差与海关口径货物贸易顺差的差距突然拉大,需要满足以下条件之一:一是最近两年,跨国公司贴牌生产或来料加工规模显著上升;二是最近两年,离岸货权转让的收益突然转变为损失。目前,似乎难以找到足够多的证据证明上述两点。换言之,官方的解释可以大致说明为何两个口径的货物贸易顺差存在持续偏离,但似乎难以解释最近两年偏离的突然放大。

第二,在美元利率持续高于人民币利率,且人民币对美元汇率贬值压力加剧的背景下,中国出口企业将更多的出口收入留在境外。

从2011年起,中国允许企业出口收入在核定规模内留在境外。从2014年起,允许企业设立资金池,对境内外资金轧差净额结算,企业可以自主选择是否将资金留在境外。

关于这种解释的一个证据是,2015年之前,中国国际收支口径的货物贸易顺差一直高于海关口径货物贸易顺差。但2015年至2023年的9年间,有7年中国国际收支口径的货物贸易顺差低于海关口径。众所周知,2015年811汇改加剧了市场对人民币对美元汇率的贬值预期。

此外,近年来,随着国内系统性金融风险水平的上升(例如地方债与房地产风险),以及国际地缘政治冲突的加剧,为规避风险,出口企业有更强的动机将更高比例的出口收入留在境外。

也有观点指出,外资企业出口利润留在境外的数量较大,其资金变相外流还可以避税,不排除外资在华留存利润以这种方式流出的可能性。对内资民企而言,将出口收入留在境外的成本较高,因为涉及出口退税与资金周转问题,还面临被CRS(共同申报准则)穿透审查的风险。

第三,有分析指出,近年来,随着国内外不确定性的上升,中国国际收支表误差与遗漏项净流出的真实规模明显放大。为了弱化有关各方的关注,在编制国际收支表时,外管局将这部分逆差分解到各个账户,造成了中国的经常账户顺差以及货物贸易顺差均低于真实水平的局面。

不过,这个解释很难找到经验证据的支持,而且这意味着外管局要不断地调账,非常繁琐。而且,这个解释恰好中了西方媒体的下怀。

第四,有分析指出,中国企业出口到中东与俄罗斯的一些商品,由于对方受到金融制裁而缺乏美元,可能存在大规模延期支付的问题。

笔者认为,这个原因不太可能是两个口径货物贸易顺差差距近年来持续放大的主要原因。

第五,也有观点认为,部分地区存在出口不实与骗取出口退税的问题。例如,只要国内商品进入了国内的出口加工贸易区,就视同出口,但部分进入出口加工贸易区的货物最终并未出口,而是通过各种渠道再度返回境内。

笔者认为,上述解释均在一定程度上具有合理性。然而,从概率高低而言,前两种解释的概率似乎更高,后三种解释的概率似乎要低一些。

此外,我们还可以从另一种视角来分析,我们可以将两种口径的货物贸易顺差差额分解为出口端与进口端。如表1所示,从上述分解中可以得出以下三个结论:

第一,出口端的差距构成了2022年与2023年两种口径贸易顺差差距的主要部分,例如2023年可以解释88%;

第二,近年来,出口端差距的规模显著上升,例如由2021年的-1002亿美元上升至2022年的-1976亿美元;

第三,近年来,进口端差距的规模出现显著收缩的局面,例如由2017年的-1035亿美元下降至2022年的-247亿美元。

换言之,两种口径的出口端差距在不断拉大,而进口端差距在不断缩小,这是造成两种口径贸易顺差差距放大的直接原因。

如此来看,在官方给出的三个解释中,跨国公司“无厂制造”且在中国销售的解释力度较小,因为这会导致两种口径的进口端差距放大;来料加工与仓储物流的解释力度也较小,因为这会导致两种口径的出口端与进口端差距同向变动;离岸货物转手的解释力度也较小,因为这也会导致两种口径的出口端与进口端差距同向变动。

相比之下,第二、四、五种解释能在一定程度上解释两种口径出口端差距拉大,但进口端差距缩小这一特征事实。

第六,“进口多付”也能部分解释为何两种口径进口端差距显著缩小的故事。而“进口多付”的背后是国际贸易企业通过转移定价将国内资金转移至国外的行为。

最后值得高度重视的是表1反映的“出口少收”与“进口多付”两种现象并存,从而造成“顺差不顺收”的现象。这反映了中国国内资金通过贸易渠道的较大规模外流,其背后原因可能是汇率贬值预期以及其他不确定性。

(本文作者介绍:中国社会科学院金融研究所副所长、国家金融与发展实验室副主任)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。