意见领袖丨张瑜

核心观点

5月,尽管从PMI数据来看,经济或依然存在需求不足的问题。但值得关注的重要变化是出现了一些对价格预期产生影响的事件。包括四个:1)价格走势有所回暖。PPI预计会同比、环比双双回升。尤其是环比,从PMI出厂价格来看,8个月来首次升至扩张区间。我们重点关注的煤炭价格,5月环比也有所上行。2)需求侧:政府债发行开始加速,根据WIND统计,5月政府债净融资超过1.3万亿,处于近几年的单月净融资的较高水平。3)需求侧:地产出现若干需求侧政策的调整,包括居民端降首付比、降利率、优化限购政策等,政府端推动去库存。4)供给侧:国务院发布《2024—2025年节能降碳行动方案》,尽最大努力完成“十四五”节能降碳约束性指标制定的方案。

这些变化的集中出现,对“价”而言,或处于一个关键的十字路口。或者得益于供需两侧的政策推动,价格持续回升。或者受若干执行层面的堵点影响,供需均衡的出现有待更大力度、更精细化的政策补充,价格回升呈波浪式、曲折式。我们一方面,对这些变化将持续跟踪。已有的参考报告包括:《【华创宏观】地产去库存:各地抓手、体量与进展》、《【华创宏观】近200个能耗标准,哪些在提升?》等。另一方面,我们关注“价”的宏观领先信号是否持续回暖。包括政策行的负债端、企业居民存款增速差、M1、煤价等。

报告摘要

2024年5月经济数据前瞻:

(一)物价:PPI同比预计将明显回升

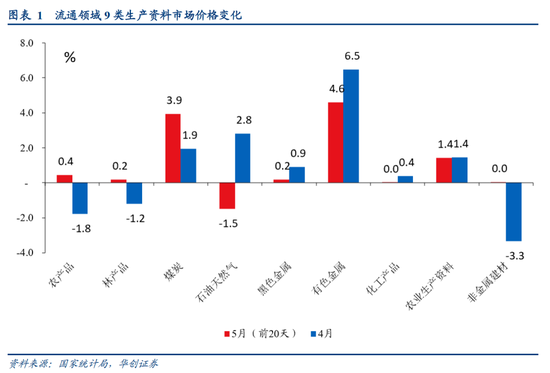

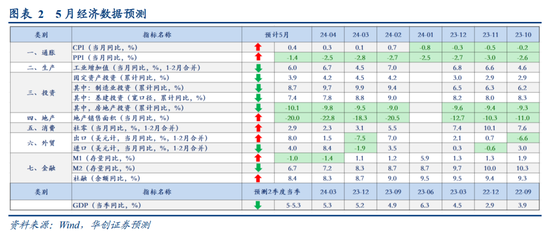

预计5月份CPI同比从0.3%回升至0.4%。预计5月份PPI同比从-2.5%回升至-1.4%左右。对于PPI,除基数影响外,我们更关心环比变化。5月,PMI出厂价格指数升至50.4%,时隔8个月再回扩张区间。根据统计局对全国流通领域9大类50种重要生产资料市场价格的监测数据,5月(前20天)上涨较多的包括有色金属类(4.9%)、煤炭类(3.9%)。此外,非金属建材类环比持平,好于4月表现(环比下跌3.3%)。

(二)需求:外需依然偏强,内需有待巩固

外需:预计5月以美元计价的出口同比为8%,进口为4%。

内需:预计5月地产销售面积增速为-20%左右,地产销售额同比为-30%左右。预计5月社零增速在2.9%左右。预计1-5月固投增速为3.9%。其中,基建(不含电力)累计增速为5.6%,制造业投资累计增速为8.7%,房地产投资累计增速为-10.1%。

(三)生产:增速或依然偏高

预计5月工增增速为6%左右。尽管PMI生产指数5月有所回落,但从三个因素来看,5月工增或依然偏强。一是基数因数,2023年的4月、5月工增基数较低。二是出口因素。从若干高频来看,出口或尚未开始走弱。包括港口吞吐量、出口运价、欧美PMI等数据。三是货运因素。5月,货运偏强。公路货车通行量四周增速为2.2%,好于4月的1.9%。铁路货运量四周增速为2.2%,好于4月的-2.2%。航班执行班次(货运)四周同比为21%,好于4月的12.1%。

(四)金融:政府债发行速度加快

5月新增社融预计约1.75万亿,较去年同期同比多增2800亿。社融存量增速预计在8.4%左右。5月M2同比预计6.7%左右;M1同比预计-1%左右。其中,社融中的贷款层面,5月预计新增7700亿,较2023年同期少增约4300亿。

风险提示:房价下跌。物价疲软。

报告目录

报告正文

5月经济数据前瞻

(一)物价:PPI同比预计将明显回升

预计5月份CPI同比从0.3%回升至0.4%。食品方面,价格略有回落。蔬菜和水果价格季节性下跌;成本上行、南方降雨影响产能,叠加下游节前补货推动鸡蛋价格上涨;供给优化继续兑现、二育和养殖户看涨情绪带动猪肉价格小幅上涨。能源方面,国际油价回调带动成品油价格下行。核心价格方面,五一假期出行相关服务价格表现一般,房租或依偏弱运行,预计核心CPI环比持平。伴随以旧换新和各地政策逐步跟进落地,加之车市新品价格战阶段性降温,汽车价格降幅相比4月可能有所改善。

预计5月份PPI同比从-2.5%回升至-1.4%左右。主要受两个因素驱动,一是基数拖累大幅减弱,翘尾因素从上月的-1.8%回升至-1%。二是上游大宗品上涨,制造业价格总体水平有所回升。5月PMI主要原材料购进价格指数从54%升至56.9%,PMI出厂价格指数升至50.4%,时隔8个月再回扩张区间;生产资料价格指数环比上涨1.3%。价格上涨主要体现在有色、黑色、煤炭和化工链条,预计PPI环比上涨0.2%。

(二)生产:增速或依然偏高

预计5月工增增速为6%左右。

尽管PMI生产指数5月有所回落,但从三个因素来看,我们判断5月工增依然偏强。一是基数因数,2023年的4月、5月工增基数较低。二是出口因素。从若干高频来看,出口或尚未开始走弱。包括港口吞吐量、出口运价、欧美PMI等数据。三是货运因素。5月,货运偏强。公路货车通行量四周增速为2.2%,好于4月的1.9%。铁路货运量四周增速为2.2%,好于4月的-2.2%。航班执行班次(货运)四周同比为21%,好于4月的12.1%。

(三)外贸:预计外需延续回暖,出口量或仍偏强

预计5月以美元计价的出口同比为8%,进口为4%。

出口方面,外需温和回暖,量强趋势或延续。一是主要经济体(美国、欧元区、英国、印度)5月标普制造业PMI均值升至52%,前值50.9%。二是我国港口集装箱吞吐量增速走高,截至5月26日的四周内同比增长9.7%,而4月底时同比增速为7.9%。三是出口集运价格持续上扬,或部分反映外需景气。5月上海集装箱运价指数均值2643.7,环比上涨46.6%。四是韩、越出口景气延续,环比均超季节性。韩国5月出口增速微降但仍在高位(5月同比增速11.7%,前值13.8%)。越南5月出口延续高增,同比增速12.9%,4月为12.3%。

进口方面,增速或有所回落。一是PMI进口订单指数回落至46.8%,前值为48.1%。二是韩国5月前20天对我国出口增速回落(为0.6%,前值9.1%),环比弱于2022、2023年同期。三是我国进口干散货运价指数自高位回落(5月内峰值1350.9,截至31日下降7.4%至1251.2),或反映需求边际降温。

(四)固投:或小幅回落

预计1-5月固投增速为3.9%。其中,基建(不含电力)累计增速为5.6%,制造业投资累计增速为8.7%,房地产投资累计增速为-10.1%。

对于投资而言,仍有一定的下行压力。项目层面,增速可能会回落,存量房方面,施工项目1-4月为4.8%,低于1-3月的5.5%。增量方面,可能补充不足。1-4月,新开工项目增速为-14.2%。1-4月,根据发改委数据,审批核准项目总投资3207亿,去年同期为3784亿。资金层面,地产销售与地方政府化债形成掣肘。5月,城投债净融资继续转负。高频方面,5月建筑业PMI有所回落,建筑业PMI从业人员为43.3%,低于前值46.1%。5月,基础原材料行业PMI为47.9%,较上月下降1.5个百分点。

(五)地产销售:环比或小幅增长

预计5月地产销售面积增速为-20%左右,地产销售额同比为-30%左右。

从高频数据来看,主要观察两个数据。一是样本城市数据,根据wind统计,30大中城市5月销售面积为813.5万平米,环比为4.3%,同比为-38.6%。二是样本企业数据。根据克尔瑞统计的百强房企数据,“企业层面,5月中国房地产市场继续保持低位运行。TOP100房企实现销售操盘金额3224.1亿元,环比增长3.4%,同比降低33.6%,单月业绩规模继续保持在历史较低水平。累计业绩14133.7亿元,同比降低44.3%,降幅收窄2.5个百分点。”

(六)社零:餐饮好转,汽车低迷

预计5月社零增速在2.9%左右。其中餐饮增速为7.0%,网购增速为9.0%,汽车类零售额增速为-8.0%,石油及制品增速为5%。线下零售(不含汽车、石油)增速为0.2%。

受假期错位影响,预计5月餐饮有所好转。根据中采解读,“居民假日实物消费和服务消费活动释放较好,零售业、餐饮业、文体娱乐相关行业商务活动指数较上月均有不同程度上升”。从高频来看,与餐饮相关的出行有所好转。5月,国内航班的执行班数同比为-1.6%,略好于前值-1.9%。5月,29城地铁客运量同比为9.3%,好于前值6.3%。

汽车与线下零售或依然低迷。汽车方面,根据乘联会的预测,“初步推算本月狭义乘用车零售总市场规模约为165.0万辆左右,同比-5.3%。由于上半月市场热度明显低于往年同期,‘五一’之后终端人气回落,各厂商纷纷出台加码促销,据调研结果显示,5月中旬乘用车市场终端折扣-22.2%,相较4月底,总体市场价格仍在下探”。零售方面,根据中采,“零售业、其他金融业、道路运输业、居民服务及修理业和房地产业等6个行业低于50%。”5月,消费品制造业PMI为49.4%,较上月下降1.1个百分点。但线上网购或偏强,根据中采,“居民线上消费热度较高,邮政业商务活动指数和新订单指数较上月均有不同程度上升,且保持在较高水平”。

(七)金融:政府债开始加速

5月新增社融预计约1.75万亿,较去年同期同比多增2800亿。社融存量增速预计在8.4%左右。5月M2同比预计6.7%左右;M1同比预计-1%左右。

贷款层面,5月针对实体的贷款预计新增7700亿,较2023年同期少增约4300亿。①企业中长期贷款新增5500亿。当下地方整体投融资意愿仍弱,对应中长期贷款大概维持同比少增的状况。②企业短期贷款与票据融资预计新增900亿。较去年同期同比多增130亿。5月票据利率有所回调,对应票据冲量减少。③居民贷款预计增长1300亿,同比去年少增2300亿。房价是地产循环的开关器,房价同比仍弱的背景下,当下的地产政策或不足以支持居民贷款修复。

债券层面,5月政府债+企业债预计新增1.25万亿。根据wind数据推断,5月政府债券净融资额同比去年同期多增7400亿;企业债券同比去年同期多增1900亿。非标融资(未贴现银行承兑汇票,信托贷款,委托贷款)5月约减少2200亿,同比去年多减700亿。PMI回落的背景下,预计未贴现银行承兑汇票较弱。其他融资(外币贷款,股票融资,存款类金融机构资产支持证券,贷款核销等),我们预计5月同比去年少增1500亿。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。