意见领袖 | 管涛

自年初政府工作报告披露,从今年开始拟连续几年发行超长期特别国债,今年先发行1万亿元以来,迅速引燃了市场关于充实货币政策工具箱,央行买卖国债,实施中国版量化宽松(下称“量宽”,QE)的热烈讨论。5月13日,财政部公布了今年1万亿元超长期特别国债的发行计划。至今,5月17日30年期首发400亿元,5月24日20年期首发400亿元的特别国债发行已经完成。结合这两期国债发行情况,我们可以对照前期市场热炒的相关话题一一验证,以正视听。

5月中下旬特别国债发行未见央行出手

根据财政部披露的发行时间安排,这次1万亿超长期特别国债分二十二期发行,从5月17日启动到11月15日结束,将持续六个月时间,发行周期长、节奏更平滑。其中,头两期发行间隔一周,每次发行400亿元。

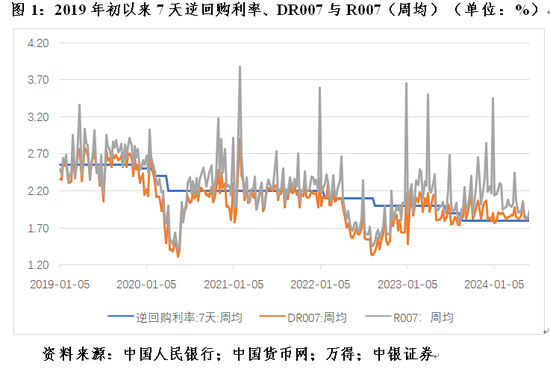

从数量看,央行公开市场操作未对此做出响应。5月17日当周(5月13日~17日),央行通过7天逆回购净投放货币20亿元,但5月24日当周(5月20日~24日)又回笼了20亿元,7天逆回购利率维持在去年8月15日以来1.8%的水平。5月15日,央行投放1年期中期借贷便利(MLF)1250亿元,但与当日1年期MLF到期量持平,利率维持在去年8月15日以来2.5%的水平。同时,市场也没有等到降准和降息。继5月15日1年期MLF利率维持不变后,5月20日1年期和5年期贷款市场报价利率(LPR)也按兵不动。大型银行和中小银行的法定存款准备金率仍停留在今年2月5日以来的10%和7%水平。

从价格看,这两期发行的市场流动性冲击有限。5月17日当周,周均存款类机构7天质押式回购加权利率(DR007)为1.821%,虽高于同期7天逆回购利率2.1个基点,但较上周(5月6日~17日)低了2.8个基点,且今年以来DR007相对7天逆回购利率总体处于偏强方向,当周周均DR007为今年第四低。同期,周均银行间7天质押式回购加权利率(R007)为1.832%,较周均DR007高出1个基点,缺口环比回落3.3个基点,显示市场信用分层改善。5月24日当周,周均DR007为1.830%,较上周高出0.9个基点,但处于今年第六低,比这两期发行的前一周(4月28日~30日)周均水平低了1.9个基点。同期,周均R007较DR007高出0.7个基点,缺口环比回落0.4个基点,反映市场信用分层进一步改善、流动性平稳(见图1)。

2020年1万亿元抗疫特别国债的发行与这次的情形截然相反。当时,分为6月18日(一、二期)、6月23日(三期)和7月15日(四期)发行,一个月时间完成招标,发行周期短、节奏更紧凑。因为2020年4月底本土疫情传播途径被基本阻断,企业开始复工复产,央行抗疫支持政策到期自然退出。在此背景下,特别国债的大规模发行对市场流动性造成一定冲击。到2020年7月15日完成第四期发行,当周(7月13日~17日)周均DR007为2.19%,虽然较同期7天逆回购利率低了1个基点,但较本次发行前的6月8日~12日周均水平仍大幅上升25.8个基点。7月15日当周,周均R007为2.334%,较周均DR007高出14.4个基点,缺口较6月8日~12日当周上升13个基点,也表明市场信用分层加剧、流动性趋紧(见图1)。

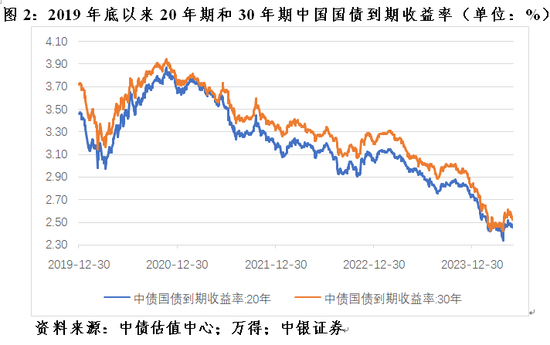

根据最终发行结果,今年5月17日,30年期特别国债的票面利率为2.57%,较当日30年期国债到期收益率低了1.7个基点;5月24日,20年期特别国债的票面利率为2.49%,较当日20年期国债到期收益率高了2.3个基点。到5月31日,20年期和30年期的国债到期收益率分别为2.48%和2.56%,较同期限特别国债的发行利率各低了1个基点(见图2)。

不量宽并不排斥财政货币政策协调

此次特别国债发行受到了市场热捧。30年期超长期特别国债于5月22日上市交易,开盘不久上证所和深交所均遭遇了两次临时停牌,最多都涨了20%以上,只是上证所收盘时微涨,而深交所收盘时仍有近20%的涨幅。20年期超长期特别国债于5月29日上市交易,全天表现基本正常,最大涨幅均未超过1%,收盘时两个市场的价格相差也不算大。这两期国债基本只面向机构投资者发售,只有招商银行和浙商银行面向个人客户开放了少量额度。从两家银行的分销情况看,都是一抢而空,且20年期特别国债的销售热度更甚于30年期。

金融市场上投资者对长期安全资产存在巨大需求,增加超长期国债供给,对于补足长期安全资产具有重要意义,同时也有利于完善国债收益率曲线。此次超长期特别国债发行受到市场追捧,也反映了当前国内“资产荒”的状况。

然而,正如笔者在4月中旬的专栏文章中所言,国债早已是中国央行公开市场操作的重要工具。只是公开市场操作以回购交易为主,国债作为抵押品,不涉及所有权转移,不记入央行资产负债表,而不像西方通常采用的现券交易方式,买断或卖断国债,记入央行资产负债表。在国内缺乏长期安全资产的背景下,这避免了央行“与民争利”。

当然,这并不否定为配合特别国债发行,加强财政货币政策协调的必要性。一方面,央行要持续加强对银行体系流动性供求和金融市场变化的分析监测,灵活有效开展公开市场操作,搭配运用多种货币政策工具,保持银行体系流动性合理充裕和货币市场利率平稳运行。如30年期超长期特别国债发行的缴款日是5月20日,当日DR007为1.809%,较上个交易日5月17日仅上升了0.1个基点。但20年期超长期特别国债发行的缴款日是5月27日,当日DR007为1.897%,较上个交易日5月24日上升了7.3个基点(见图1)。可见,两期发行对流动性的影响不尽相同。

另一方面,在特别国债发行后,如果没有随着建设项目启动及时花出去,就会变成在央行的政府存款,相当于从市场抽走流动性,央行对此也要加强监测和应对。这次超长期特别国债发行专项用于国家重大战略实施和重点领域安全能力建设。尽管拉长特别国债的发行时间,有助于提高债券发行与“两重”项目进展的匹配度,但对项目储备仍是巨大挑战,特别是同期地方政府还要完成3.9万亿元专项债额度的发行。今年前4个月,我国新增社会融资规模同比少增3.02万亿元,主要是因为有额度无项目导致的政府债券发行滞后,同期政府债券发行少增1.02万亿元(新增人民币贷款同比少增1.70万亿元)。

5月27日~31日当周,周均DR007较7天逆回购利率高出9.9个基点,周均R007又较DR007高出3.8个基点,显示月末银行体系的流动性较前期趋紧(见图1)。同期,央行通过7天逆回购累计净投放货币6040亿元。这有应对月末银行缴纳存款准备金和税款等流动性需求的惯例操作,同时也不排除是对包括特别国债发行在内的流动性冲击做出的反应(6月7日将有第二期30年期特别国债的发行)。全月,央行公开市场操作净投放货币1640亿元,上月和去年同期分别为净回笼货币4000亿和6350亿元。如有必要,调整法定存款准备金率也可能是下一步央行的政策选项。

此外,关于货币政策“换锚”问题,有两点要做出澄清。首先,早在十多年前,随着国内外汇形势变化甚至阶段性逆转,加之央行逐步退出外汇常态干预,我国货币投放已经从通过外汇占款渠道被动投放,转为通过国内信贷渠道主动投放,早已完成了“换锚”,货币政策自主性明显增强。其次,即便未来央行买卖国债,也不等于货币政策是以国债为锚。因为只有在量宽的非常规情形下,货币政策才从属于财政政策,央行印钞支持赤字融资。否则,国债只是央行流动性管理的工具,同时国债发行不仅是为政府赤字融资,还要考虑满足央行流动性调节的需要,增加发行规模、丰富发行期限。

不宜低估长期利率波动的风险

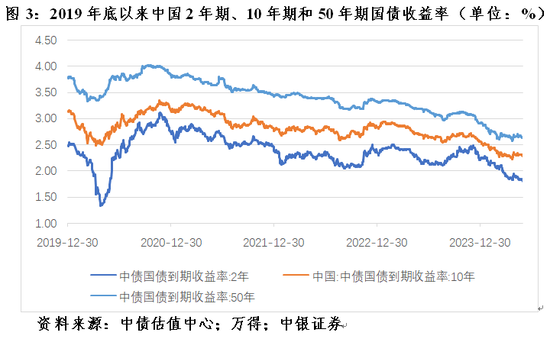

今年一季度,国内长期国债收益率大幅下行,2年期、10年期、20年期、30年期和50年期国债收益率分别较上年底回落了30.8、26.5、30.2、36.8和25.5个基点(见图3和图2)。5月10日发布的《2024年第一季度中国货币政策执行报告》从微观角度解释长债收益率快速下行的原因时指出,今年一季度,银行、保险等机构出于“早买早收益”的考虑,资产配置需求集中释放,投资者无风险资产需求也在上升,债券市场投资的需求相应增多。特别是部分机构如农村金融机构为增厚债券投资收益拉长投资久期,对长期债券的需求增加。

对此,4月24日人民银行有关部门负责人提示长期利率波动风险时明确表示,交易型投资者通过加杠杆、拉长久期,在短期价格大幅上行中可获得更多收益,但也容易加剧市场波动,需要承担价格大幅下行时的损失。而银行、保险等配置型投资者,若将大量资金锁定在收益率过低的长久期债券资产上,一旦负债端成本显著上升,则会面临收不抵支的被动局面。负责人还特别列举了美国硅谷银行因债券投资浮亏破产的例子。

尽管监管部门苦口婆心,但前述情形只是边际改善。到5月底,2年期和50年期国债收益率累计升幅分别扩大至41.1和28.3个基点,10年期、20年期和30年期国债收益率升幅分别收敛至26.3、25.5和27.2个基点,其中10年期和20年期国债收益率仍收在2.5%以下(见图2和图3)。其背后的市场逻辑是,理论上,长期利率(亦称自然利率)是让实际利率和经济潜在增速大致相等时对应的水平。如果实际利率偏高,会导致融资成本太高,不利于投资和经济建设;如果实际利率过低,会导致过度投资,带来产能过剩、通货膨胀、资产泡沫等问题。随着中国经济从高速增长进入中高速增长的新常态,潜在经济增速或资本边际回报率下行是大概率事件,故长期利率走低是大的趋势。

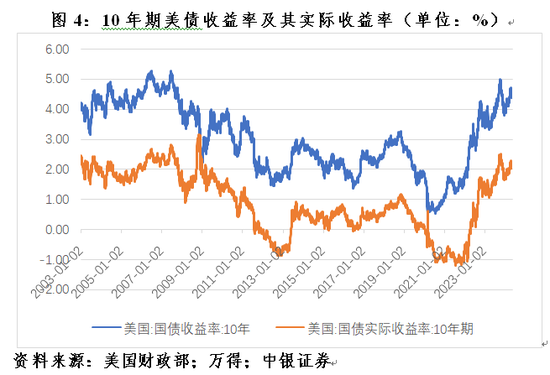

然而,姑且不说未来中国潜在经济增速会如何演进,更为关键的是要区分名义和实际利率。这里的长期利率其实是指扣除通胀后的实际利率。如美国,在本轮高通胀回归前,谁能想到全球无风险资产定价之锚——10年期美债收益率能从维持了十多年0~1%的低位蹿升到4%~5%呢?到今年5月底,10年期美债收益率较2020年底反弹358个基点,其中,实际收益率反弹322个基点,贡献了89.9%(见图4)。显然,这波美债收益率飙升并非是因为美国潜在经济增速上行,而主要是因为通胀大幅走高。

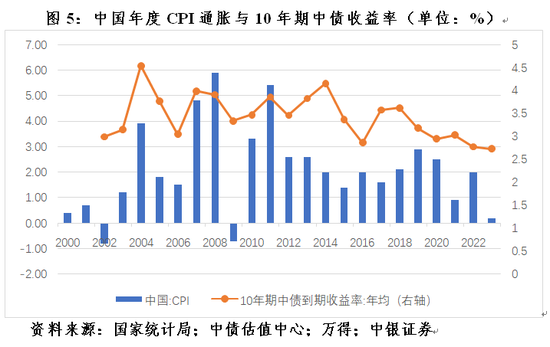

同理,即便中国潜在经济增速逐步走低会引导长期利率下行,但谁能够确保未来二三十年中国不会有通胀呢?事实上,尽管2023年中国消费物价指数(CPI)通胀仅有0.2%,但2013~2022年十年复合平均为2%。2000年以来,中国有十三个年份通胀超过2%,其中有五个年份通胀超过3%;上次通胀超过2%的年份为2018~2020年,上次通胀超过3%的年份为2010~2011年(见图5)。目前中国低通胀是因为实际经济增速低于潜在增速。如果未来实际经济增速回到潜在增速以上,通胀回升恐难避免,中国(名义)长期利率也将随之走高。那么,现在买入低收益、长久期的债券资产,届时就可能面临亏损。央行的善意提醒并非空穴来风,2022年底因预期新冠疫情后国内经济强劲复苏引发的债市震荡就殷鉴不远。

来源:第一财经

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。