意见领袖 | 温彬、李鑫

美国联邦储备委员会20日结束为期两天的货币政策会议,宣布将联邦基金利率目标区间维持在5.25%至5.5%之间不变。

一、美联储9月维持利率不变,符合市场预期

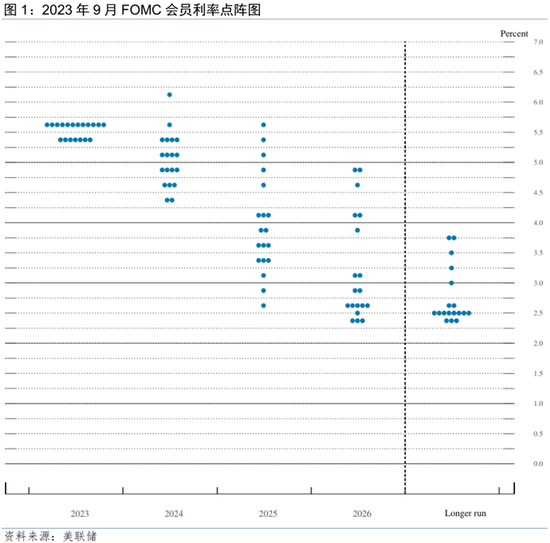

截至9月19日,芝商所FedWatch工具显示,美联储9月不加息的概率高达99%,因此美联储20日宣布维持当前5.25%至5.5%的联邦基金利率目标区间不变符合市场预期。美联储在当天发表的声明中说,近期指标表明美国经济活动持续稳步扩张,就业增长有所放缓,但依然强劲,通胀仍处于高位。家庭和企业信贷条件收紧可能会影响经济活动、就业和通胀,但影响程度尚不确定。 此外声明还指出,在确定进一步收紧政策的程度时,美联储将考虑货币政策的累计收紧程度、货币政策对经济活动和通胀影响的滞后程度,以及经济和金融发展。美联储将继续减持美国国债、机构债务和机构抵押贷款支持证券,坚定致力于将通胀率恢复至2%的目标。美联储当天还发布最新一期经济前景预期,将今明两年美国经济增长预期分别上调至2.1%和1.5%,将今明两年失业率预期分别下调至3.8%和4.1%。预计剔除食品和能源价格后的核心通胀率分别为3.7%和2.6%,仍高于2%的通胀目标。备受关注的点阵图显示,2023至2025年底联邦基金利率预期中值分别为5.6%、5.1%、3.9%,而6月时该预期分别为5.6%、4.6%、3.4%。美联储主席鲍威尔在会后举行的新闻发布会上表示,美联储准备在适当的情况下进一步提高利率,并将利率维持在一个限制性水平,直到确信通胀正朝着目标水平持续下降。这意味着美联储年内仍有可能加息一次。

会议过后股市、商品均走弱,美元指数上涨。由于美联储暗示仍会加息,美三大股指尾盘纷纷跳水,纳斯达克指数跌幅最大,再加息对科技股利空最明显,纳指高开低走,收盘大跌1.53%。紧随其后标普500指数跌幅也不小,达0.94%,而道琼斯工业指数较强,仅小幅回落0.22%。此外黄金、原油等部分大宗商品也出现下跌,其中COMEX黄金冲高回落,最终以微幅下跌0.12%报收,仍在1950美元上方高位盘整。NYMEX WTI原油自高位明显回落,在美联储预期还会加息下,跌幅有所扩大,最终收跌1.37%。美元指数继续上涨,北京时间21日上午已升至105.6附近,为3月中旬以来最高水平。

二、通胀与就业降温下,利率不变以待进一步评估形势

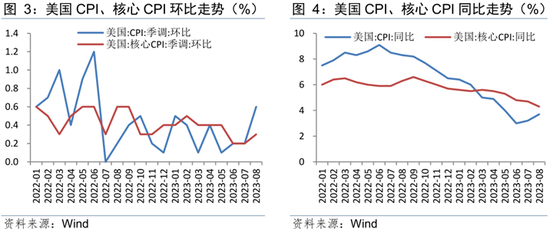

油价上涨加大美国通胀压力,但核心通胀仍延续下行趋势。受到汽油等能源项成本价格上涨的影响,美国8月份CPI、PPI环比涨幅均超过市场预期,凸显通胀顽固。其中CPI环比涨幅从7月份的0.2%加速至0.6%,为14个月来最大环比涨幅;PPI环比涨幅达到0.7%,创2022年6月份以来最大单月增幅。尽管美国8月份CPI同比上涨3.7%,涨幅较上月进一步扩大0.5个百分点,不过核心CPI同比上涨4.3%,较上月继续下降。尽管美国核心通胀远高于长期目标,但随着美联储将利率升至限制性水平,房租与核心商品的去通胀持续推进,并带动核心通胀增速下行。不过,受沙特和俄罗斯不断延长额外减产周期影响,同时在美国经济软着陆预期不断增强的情况下,国际油价6月以来大幅反弹,目前已明显高于去年末水平。目前能源价格的上涨已成为推动CPI环比上涨的最主要因素,如果国际油价维持当前水平,受基数效应影响,自9月起能源价格上涨或也将助推CPI同比上涨。

劳动力市场明显呈现降温态势。美国8月份失业率超预期环比上升0.3个百分点至3.8%,且非农业部门新增就业18.7万人,尽管高于预期的17万人,但却明显低于过去12个月27.1万人的月均就业增幅。值得注意的是,从今年1月到7月,美国非农就业人数均都有所下修。此外,美国时薪环比增速超预期回落至0.2%,加之7月职位空缺数快速回落、就业缺口收窄明显,劳动力市场降温趋势得到进一步确认。

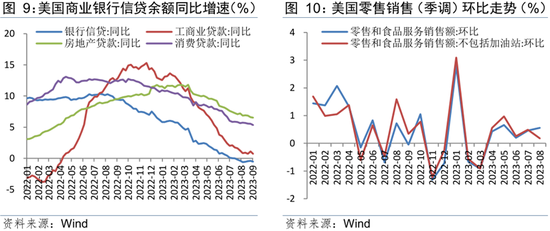

信贷紧缩下,美国经济已经受到一定程度的打压。会议声明重申信贷收紧可能会打压经济活动。伴随着美联储持续的加息和缩表,自去年8月份起,美国商业银行信贷增速开始持续放缓,今年2月份以来,商业银行信贷余额规模开始逐步下降,特别是硅谷银行事件爆发后曾一度大幅下降,7月末以来,商业银行信贷规模开始出现同比负增长的局面。具体来看,其中工商业贷款、房地产贷款、消费贷款同比增速今年以来均已明显呈下行趋势,特别是工商业贷款,其余额规模已开始萎缩,可见对于美国实体企业而言,美联储持续的加息和缩表已带来明显的信贷紧缩。不过房地产贷款和消费贷款余额规模尚未出现明显的见顶回落迹象,这或也是近期美国房地产市场逐渐趋稳、个人消费支出和零售销售仍在持续增长的原因之一。不过也要看到,美国商业地产危机已浮现,消费者信心在快速下降,并且若剔除石油价格影响,8月零售环比增速仅为0.2%,增速较7月大幅下降,可见高利率对于房地产和家庭消费的限制性已逐渐显现。

综合来看,尽管能源推升8月份美国通胀,但核心通胀和劳动力市场指标近期均呈现持续降温趋势,美国经济总体而言正朝着美联储希望看到的方向发展,故9月再度加息的必要性确实不高。此外,近期鲍威尔反复强调加息的时滞效应,会议声明也重申将把货币紧缩政策的滞后效应纳入考量,且再次表示要继续评估更多信息。这充分表明了在当前已临近加息终点的情况下,美联储的决策会更加谨慎,在有足够数据来确认经济形势之前,可能会更频繁地选择保持政策不变,以免因错误估计时滞效应而造成政策失误。

三、点阵图显示后续还有加息空间,但能否实现仍存疑

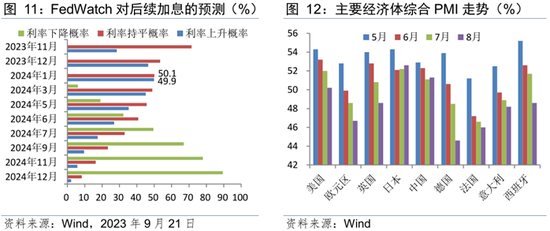

尽管9月点阵图显示年底前将再次加息,但这次悬而未决的加息并不必然会实现。尽管本次议息会议维持利率不变,但美联储在政策声明中仍保持明显的紧缩倾向。按照FOMC发布的点阵图来看,其仍为年底前再最后加息25个基点敞开大门。不过,从美国各项数据综合来看,目前的高利率水平已经将通胀率的下降通道建立起来,如果后面不出现特别意外的经济数据,美联储很可能最终将不再加息。从FedWatch最新数据来看,其预计美联储后续再次加息的概率仍略小于50%。从表面上看,鲍威尔近期的发言一直略偏鹰派,但却也透露出微妙的鸽派倾向。例如鲍威尔在杰克逊霍尔会议上就首次明确承认了除住房以外的“超核心”通胀——也就是通胀压力中最具粘性的类别——下降取得了进展,并多次暗示实际利率已经达到限制性水平,货币政策影响的滞后时间很长,这或许意味着美联储继续抬高利率水平已不再那么强烈。考虑到全球供应链缓解及美国二手车库存改善,加之金融条件收紧、劳动力市场降温,美国核心商品通胀或将延续回落,不过回落的速度有可能会较慢。近期油价上涨确实值得关注,但在全球主要经济体经济景气度多数下行的情况下,未来原油的需求前景或许并不那么乐观,油价后续或难以出现去年上半年般的暴涨局面,从而可能不会对美联储通胀治理的政策节奏带来较大的扰动。综合研判,今年内美联储再加息的可能性的确存在,但不再加息的可能性则要更大。

对明年美联储降息的预期需保持足够的谨慎态度。按照9月点阵图来看,若美联储后续确实再加息一次,则按照计划明年或将降息2次;若后续不再加息,则明年将降息1次。美联储本次下调降息预期发出了一个明确的信息,即利率预计将“在更长时间内保持较高水平”。从FedWatch最新数据来看,美联储第一次降息可能会出现在明年7月,而明年11月可能性最大的基准利率水平就已经是4.75%-5%了,可见市场预期降息幅度似乎比美联储要更大。不过考虑到美联储不想被指责重蹈上世纪70年代的覆辙,他们有可能会比市场预期的更晚启动降息,甚至不排除明年降息次数比点阵图预示的1-2次还要少;且即便开始降息,可能也不意味着美联储货币政策的转向,而只是由于其要确保实际利率不会过高。

(本文作者介绍:民生银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。