文/意见领袖专栏作家 蒋飞 李相龙

核心观点

今年自5月降息后,政策利率已连续两个月没有变化,但这期间市场利率(如7天银行间质押式回购利率、6个月SHIBOR利率等)还在持续下降,甚至已经跌破政策利率,表现出市场对政策利率的背离倾向。结合2020年经验我们认为当前政策利率可能会再次下调。

短期利率不升反降,一个原因可能是内需修复动能不足,信用产出效用不高;并且结合多项指标来看,我们预期短期市场利率还会继续下降。当前经济工作目标已转向“力争实现最好结果”以及更加着眼于长期利益,预计更大幅度的刺激政策不会出台,上半年的货币宽松政策可能很难再次出现,整体表现出克制,经济复苏力度不高,融资需求回升乏力。而时间拉长之后,利率必然会继续下降。

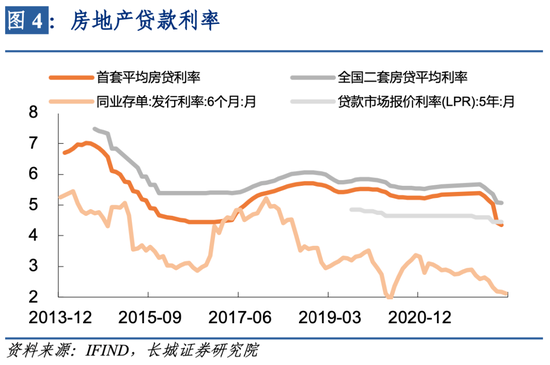

当前首套房贷利率已降至5年期LPR利率4.45%附近,虽然还没超过20BP的下限,但相比于短期利率6个月的SHIBOR来看,仍然较高。LPR利率降低对于商品房销售有较为显著的刺激效果,因此我们认为5年LPR也仍有下降空间,或有利于需求加快修复。

市场利率陆续跌破政策利率

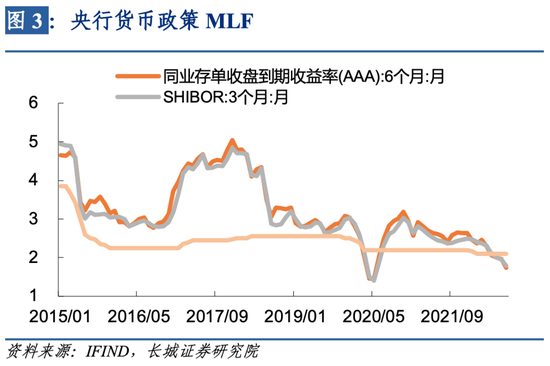

自从今年5月降息之后,已经连续两个月政策利率没有变化了。但这两个月内市场利率还在持续下降,比如7天期回购利率从1.86%下降至当前的1.46%,跌破了1年期定期存款利率1.5%;6个月的SHIBOR利率也从2.14%下降至当前的1.88%,跌破了7天逆回购利率2.1%;甚至2年期国债利率也再次回落至2.1%的水平,跌破7天逆回购利率应该就在这两天。虽然从6月25日开始国股银票利率(这是最直接反映私人融资需求的指标)不再公布,但从其他利率也可以看出私人部门的融资需求在持续下降。

从市场利率和政策利率的关系来看,一般情况下市场利率围绕政策利率变动,只有当市场利率持续背离政策利率时,政策利率才会向市场利率靠拢。在5月27日的《短期利率的再思考》报告中我们指出:从利率走廊和市场利率的关系可以看出,央行对某些时间的市场利率下行现象理解为短期现象。只要通过财政政策或其他政策的实施,短期经济会再次回升,政策利率仍处于合理的水平之内,利率走廊可以继续保持不变。

但当前的情况明显不再是市场利率由政策利率引导,而是市场利率将背离政策利率。央行所认为的市场利率短期回落现象,可能会演化成长期的背离。从今年情况来看,当2年期国债利率降至7天逆回购利率水平时,逆回购利率顺应进行了下调:1月份2年期国债利率即将跌倒2.2%时7天逆回购利率下调10BP,之后2年期国债利率再次反弹,7天逆回购利率不再变动。

当前更为突出的现象是不仅7天银行间质押式回购利率已经跌破了7天逆回购利率,更是跌破了1年期定期存款基准利率。 上一次跌破1年期定期存款基准利率还是在2020年疫情发生时,当时7天逆回购利率多次下调,从2.5%下降至2.4%,很快再次下调至2.2%。因此当前政策利率很可能会再次下调,比如7天逆回购利率和1年期定期存款基准利率均下调10BP。

8月1日,人民银行召开2022年下半年工作会议,分析当前经济金融形势,对下半年重点工作作出部署。其中提到“维护房地产市场融资平稳有序,引导个人住房按揭贷款利率下行,支持刚性和改善性住房需求”。实际上首套房贷利率已经下降至5年期LPR利率4.45%附近,虽然还没超过20BP的下限,但相比于短期利率6个月的SHIBOR来看,仍然较高。5月份下调5年期LPR利率之后,6月商品房销售面积增速出现了明显的改善,不过7月份增速又再次回落,这表明5年期LPR利率下调有利于住房市场的回暖。

多种因素交织造成利率持续下降

7月28日中央政治局会议在部署下半年经济工作时指出:“财政货币政策要有效弥补社会需求不足。用好地方政府专项债券资金,支持地方政府用足用好专项债务限额。货币政策要保持流动性合理充裕,加大对企业的信贷支持,用好政策性银行新增信贷和基础设施建设投资基金。”7月19日世界经济论坛全球企业家视频特别对话会上总理李克强也指出:“宏观政策既精准有力又合理适度,不会为了过高增长目标而出台超大规模刺激措施、超发货币、预支未来”。

可以看出,中央已经基本确定下半年经济政策基调。由于当前经济工作目标已转向“力争实现最好结果”,更加重视长期利益,预计更大幅度的刺激政策不会出台,上半年的货币宽松政策可能很难再次出现,整体表现出克制。也正是这种克制使得当前经济复苏没有过热,刚刚公布的7月份PMI指数再次回落到50以下,部分专家预期的三季度GDP增速会达到6%的预期大幅下降。

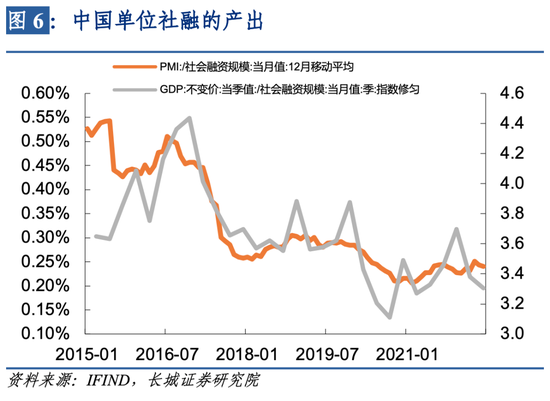

我们在6月金融数据点评报告《杠杆提速、信用虚胖、利率不升》中指出:虽然内需出现了一定的提振,但相对于信用扩张的速度,信用产出效用仍然较低,这部分解释了为何当前短期利率不升反降的现象。预计7月份社融增速在11%左右,与PMI的下降相比,可以得出PMI/社融的比值继续下降,整体反映出经济效率下降的态势。政治局会议里强调:“要以改革开放为经济发展增动力”。刘鹤副总理在去年11月《人民日报》发表署名文章《必须实现高质量发展》中也提到:必须实现创新成为第一动力、协调成为内生特点、绿色成为普遍形态、开放成为必由之路、共享成为根本目的的高质量发展,推动经济发展质量变革、效率变革、动力变革。

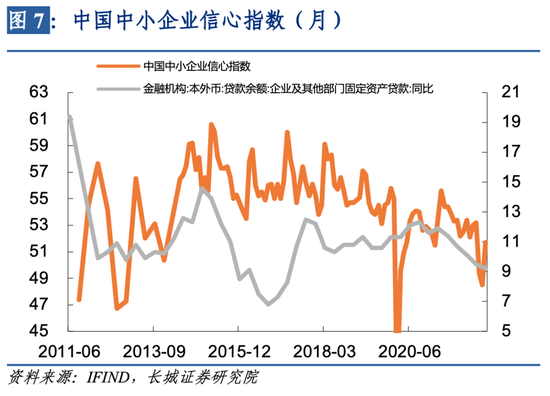

持续走低的利率刺激不了居民的消费和企业的投资,原因可能还包括企业预期暂未明显好转。中国经济进入到兼并重组的发展阶段,产权保护法律发展较慢、产业玻璃门、资本监管等制约可能影响民营企业家的部分预期。数据显示,中国中小企业信心指数从2018年以来就持续下降,即使在2021年之前企业及其他固定资产贷款增速保持平稳的情况下也一样,2021年之后中小企业的信心不足转化为贷款增速的下降,抑制了企业的投资。

年底前利率可能还会再下一城

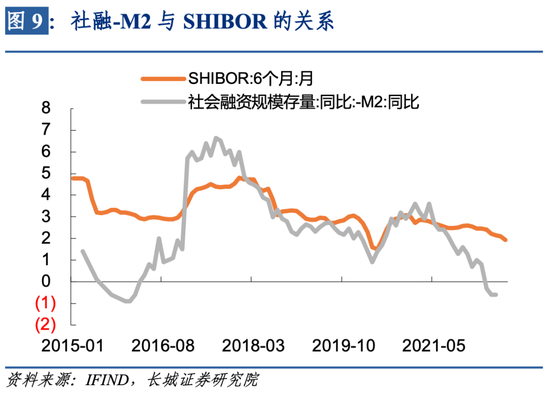

从多种指标我们可以预测短期利率还会继续下降。首先,社融增速-M2增速的差值在2021年以来持续下降,这个指标我们也是多次使用,它代表了相对于可用信贷资源实际的使用效率,这一指标越低,说明融资需求越差。当前这一指标已经降至0%以下,上一次发生是在2015年底。我们知道2016年经济进入新一轮复苏,并且是房地产强劲复苏,这一差值才迅速回升并带动短期利率回升。当前经济进入的复苏是弱复苏,如前所述,政策上的克制促使经济复苏力度不高,因此这一差值回升乏力。而时间拉长之后,利率必然会继续下降。

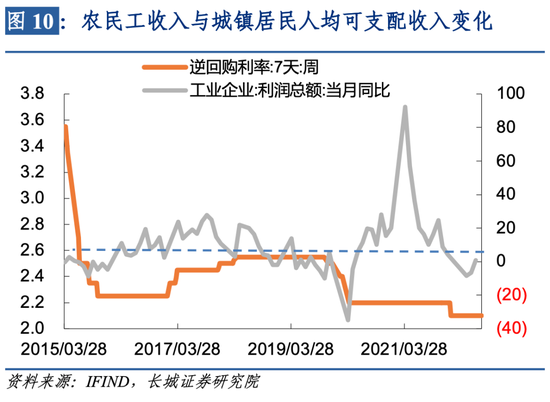

其次,我们观察政策利率与企业利润的关系。历史上多次企业利润增速降至0%以下时政策利率就会随之下调,比如2015年工业企业利润增速进入负增长阶段,7天逆回购利率也是连续下调,从年初的3.85%下调至年尾的2.25%,降幅不可谓不大。2016年工业企业利润增速回正,7天逆回购利率维持不动,直到2017年经济过热之后才连续上调。然后就是2019年工业企业利润增速再次为负,到年底7天逆回购利率再次下调,尤其是疫情爆发之后利润降速扩大,下调利率的幅度也加大。到了现在,工业企业利润增速也连续两个月为负,7天逆回购利率在今年也下调了一次。尽管6月份增速回正为0.8%,但当前利润增速仍处低位,企业亏损面仍然较大;并且市场需求修复不及预期,未来生产经营仍可能面临较多困难。因此我们认为工业企业利润增速可能还在负增长阶段,短期利率或也在下降趋势之中。

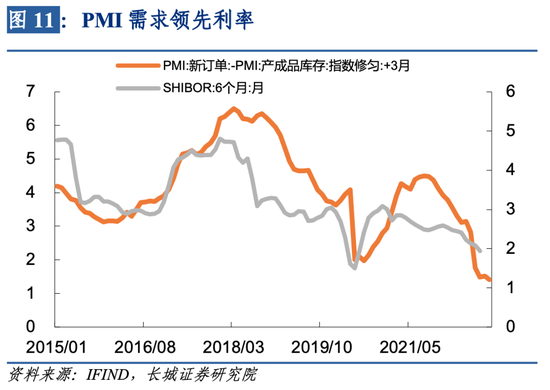

再者,制造业需求缺口指数领先短期利率3个月。我们定义PMI新订单-产成品库存为制造业缺口指数,该指数越高说明需求越旺盛,反之亦然。从历史经验来看,该指数领先6个月SHIBOR利率大概3个月时间,该指数在今年疫情之后出现了大幅的下降,趋势值从2月的3.14%下降至当前的1.41%,降速不可谓不大。而6个月的SHIBOR利率也正好从5月份的2.22%下降至当前的1.95%,未来三个月应该还会继续下降。

最后,商品房销售领先短期利率12个月。我们之前的报告里就提到,如果不是房地产调控政策发挥作用,2021年国内经济会像美国一样过热甚至持续到今年。从商品房销售面积增速的领先指标也可以看出,2020年商品房销售面积增速大涨,预示着2021年SHIBOR利率会大升,但实际情况并非如此。随后2021年年初商品房销售面积增速拐点出现并快速回落,到年底达到-40%的历史最低增速水平。而反观6个月SHIBOR利率虽然在2021年出现了一定的背离,但现在正好回落至领先指标预示的水平,如果不出意外,到年底还会继续下降,甚至会延续至明年。

我们在《如何理解当前中国利率现状》的专题报告中讲到,长期看,一方面国内劳动力人口增速持续下降,另一方面宏观杠杆率持续上升,两者共同作用,经济潜在增速在下降,中国国债利率存在长期下行的趋势。并在年度报告《破旧立新,储粮过冬》以及半年度报告《促长期增长,盼改革实效——宏观经济半年度报告》都预测今年十年期国债利率可能创历史新低。今年多次报告里我们也强调,短期利率持续下行以及信用利差创历史新低,都是在利率长期下降的背景之下出现的新现象。

关上一扇门,打开一扇窗。我们在《广东经济分析报告》里发现虽然房地产调控对广东经济造成了一定的冲击,但由于产业升级成功,金融业、制造业和出口的强劲增长抵消了房地产的负面影响。在全国层面,我们认为2020年以来的房地产调控政策已经让经济承受较大的回落,应该同时加大改革的力度,释放高效率部门的增长潜力,市场化快速清理僵尸企业,掀起一轮资本市场的兼并重组浪潮。如果错失改革良机,未来可能会出现大批类似日本“僵尸银行”的资产负债表衰退现象。

风险提示

国内宏观经济政策不及预期、货币政策超预期、房地产表现与预期不符、新冠疫情大面积爆发、信用事件集中爆发。

(本文作者介绍:长城证券首席宏观分析师,专注大类资产配置)

责任编辑:余坤航

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。