意见领袖 | 中国金融四十人论坛

7月出口再超预期。8月7日,海关总署公布的数据显示,以美元计,7月出口同比增长18.0%,高于6月0.1个百分点。由此看出,7月我国出口继续保持高速增长。但随着海外主要经济体开始加息,海外经济衰退风险增加,外需大概率将出现回落,在这一背景下,下半年我国出口增速能否继续保持高位?出口带动的制造业投资是否又能成为下半年稳经济的重要支撑?

中国金融四十人论坛(CF40)研究部副主任、中国金融四十人研究院青年研究员朱鹤与中国金融四十人研究院青年研究员孙子涵撰文分析了出口与制造业投资的关系,以及本轮制造业投资的驱动因素,并给出了宏观政策应对建议。

从出口端来看,文章指出,资本品始终是出口的主要部门,而价格效应是维持当前出口增速的主要力量。从制造业部门来看,利润改善主要体现在原材料部门,但投资则主要集中在资本品部门。

文章认为,疫情之后,供需两方面因素在短期内增加了国内工业品的需求,导致制造业的产能开始面临瓶颈。而疫情后部分原材料价格上涨给资本品和消费品部门同时带来了成本压力。

从出口的数量效应看,2022下半年海外央行加息对外需的抑制效应或持续显现,叠加2022上半年工业品部门产能利用率已经下降的现实,国内工业品部门的投资力度或出现显著下行。

出口的价格效应主要取决于原材料价格的走势,但即使原材料价格保持当前的水平,受基数影响,下半年价格效应也会显著走弱。宏观政策应重点关注制造业可能出现的投资缺口,通过降息、投资补贴等方式适度缓解这一过程,并通过增加政府支出来合理对冲这部分投资缺口。

但如果原材料价格继续维持高位,企业的现金流会面临更大的挑战,进而对投资意愿形成更大的压制。这种情况下,宏观政策不仅要考虑到制造业投资带来的新需求缺口,更要考虑到企业部门的现金流量缺口。而仅靠货币政策难以有效对冲这部分现金流压力,迫切需要显著扩大政府支出来缓解企业的现金流压力。

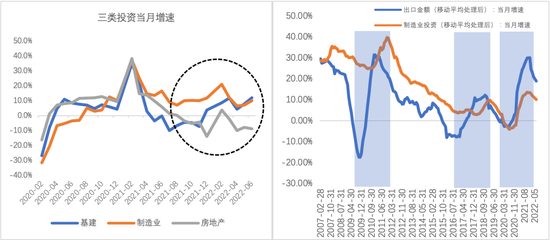

疫情以来,我国制造业投资表现始终亮眼,并一度超过了疫情之前的水平。尤其是2021下半年,我国房地产市场逐步进入深度调整阶段,房地产投资持续下行,而此时基建投资仍未开始发力,持续强劲的制造业投资一度成为稳投资的重要力量。此后,随着基建投资开始发力,制造业投资仍能保持十个百分点左右的增速,两者共同对冲了2022年上半年房地产下行带来的部分投资缺口。从更长的时间序列来看,制造业投资与出口的表现密切相关。如图1所示,在2009-2010、2017-2018、2021-2022三轮周期中,出口增速的变化均领先于制造业投资的变化。这或许说明出口与制造业投资之间存在着关键联系。

2022下半年,全球央行相继进入加息周期,全球经济景气程度持续走弱,中国出口或大概率迎来变局。一旦出口出现变化,是否会如过去那样带动制造业投资向下仍未可知。国内方面,房地产投资能否在下半年企稳仍存在较大变数,基建发力的持续性在很大程度上取决于财政资金的到位情况和项目落地情况。出口和制造业投资交织在一起,两者接下来的变化决定了未来是否会出现一个新的内外叠加型的需求缺口。因此,准确理解本轮制造业投资的驱动因素,厘清出口与制造业投资的关系,对宏观研判的重要性不言而喻。

图1 制造业投资、基建投资、房地产投资增速

接下来,我们分别先考察制造业投资和出口的结构特征,然后结合不同的逻辑推演,尝试梳理出一个符合基本事实的解释框架。

一、制造业:利润改善体现在原材料部门,但投资主要集中在资本品部门

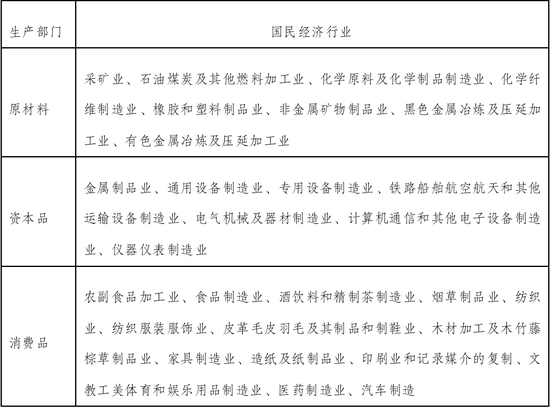

我们将制造业部门分为原材料、资本品和消费品三个生产部门,具体的分类方式见附表。之所以做这样的分类,主要考虑到资本品和消费品都是终端产品,两个部门会同时面临来自原材料上涨的成本压力,只不过这种压力的传导效率或许会有差异。

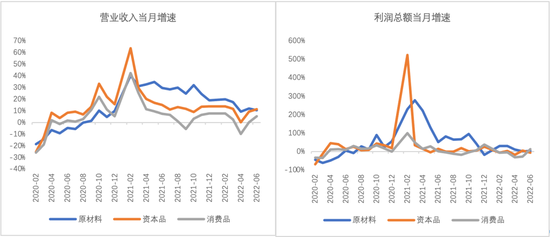

在这样的分类下,观察2021年以来三个制造业部门的结构性表现,不难发现这样一个基本事实:2021年以来,现金流的改善主要集中在原材料生产行业,而固定资产投资的增长主要体现在资本品行业。

如图2所示,2021年以来,无论是营业收入还是利润总额,原材料部门的改善程度和持续程度都显著高于资本品部门和消费品部门。这种结构特征与同一时期“PPI-CPI”的巨大剪刀差形成了对应关系,即PPI和CPI的剪刀差与工业部门内差异化的现金流改善反映出的是同一种现象。

图2 三大制造业部门的营业收入与利润总额增速

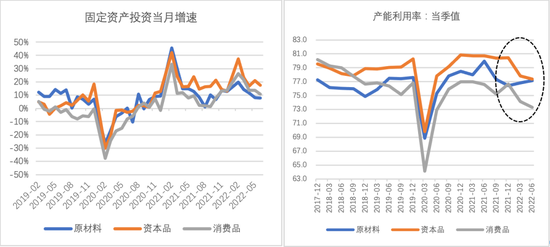

上述基本事实意味着,利润变化并没有充分解释投资的结构特征。如前所述,原材料部门的现金流改善最好,但它的投资改善反而是最弱的。如图3所示,从固定投资的部门表现看,原材料部门的投资始终处于偏低的水平,2022上半年更是如此,完全没有体现出利润改善的影响。部分产业面临的限制政策能在很大程度上解释原材料部门利润向投资传导不畅的现象。相比之下,资本品部门的投资增速最高,持续性最好,消费品部门则稍弱一些。显然,这种投资结构特征与利润变化并不匹配。

相比之下,产能利用率的差异化表现或许更契合投资端的结构特征。与投资密切相关的指标是产能利用率的情况。如图3所示,疫情之前资本品部门的产能利用率就显著高于其他两个部门。疫情之后,资本品的产能利用率复苏最快,且于2020年三季度就已经恢复疫情之前的平均水平。整个2021年,资本品部门的产能利用率都始终处于较高的水平,既高于疫情之前的平均值,也显著高于另外两个部门。这意味着这一时期资本品部门的生产面临着比较明显的产能约束,并有可能由此催生了比较强烈的投资扩产需求。消费品部门产能利率的表现与资本品部门形成了鲜明的对比。如图3所示,疫情之后消费品部门的产能利用率先是经历了一轮复苏,随后在2021年开始走弱,并始终低于疫情前的平均水平,并在2022上半年进一步下降。

值得注意的是,2022上半年,原材料部门的利润改善仍在持续,当月同比增速仍维持在正增长,但资本品的利润改善明显趋缓。与此同时,原材料部门的产能利用率与2021下半年基本持平,但资本品和消费品的产能利用率从2021下半年的高位快速下降,至少表明资本品和消费品两个部门目前面临的产能约束得到了有效缓解。这或许同时反映了前期投资带来的产能增加以及实际需求走弱两方面的影响,同时也对应了2022上半年制造业当月投资增速已经开始放缓的现实情况。

图3 制造业三大部门的投资增速及产能利用率

二、出口:资本品始终是出口的主要部门,价格效应是维持当前出口增速的主要力量

我们借鉴周申(2006)给出的标准,将5962类样本商品按照国民经济行业分类,并在此基础上考察出口的结构性特征,并按照之前提出的方法(更多内容,可点击:出口的真相)对总体及分部门进行量价拆分。其中,数量效应指的是出口产品的数量增加带来的出口金额增加,价格效应指的是出口单价增加带来的出口金额增加。

以下是我们观察的两个基本事实。

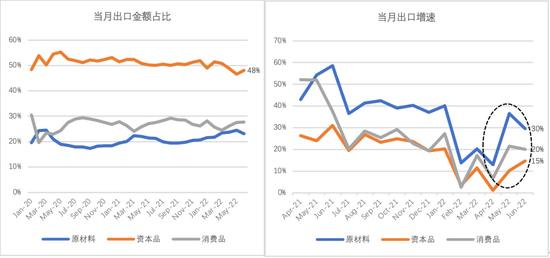

基本事实1:资本品出口占总体出口金额的一半以上,其出口增速在2022上半年显著低于其他两个部门。如图4所示,疫情以来,资本品出口金额占比始终保持在50%左右,而原材料和消费品部门的平均占比分别为22%和28%。这表明当前的出口结构主要是以资本品出口为主。还有一个有意思的现象,2021年资本品与消费品的出口金额增速大致保持在同一水平,但到了2022年资本品出口金额增速开始显著低于消费品。5-6月,我国总体出口金额增速较2021下半年平均下降了8个百分点,结合资本品的出口增速和占比可推算出,资本品部门解释了大约5个百分点的下降,原材料和消费品则分别解释了2个百分点和1个百分点。由此可知,资本品部门出口金额增速下降是带动整体出口下降的主要原因。

图4 制造业三大部门的出口金额及增速对比

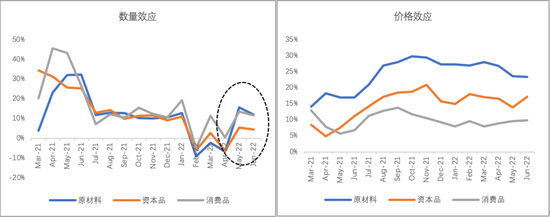

基本事实2:价格效应表现出了明显的刚性,出口增速下降主要体现为资本品的数量效应下降。如图5所示,2021下半年以来,三类部门出口的数量效应较2021上半年有明显下降,且2022年初受疫情冲击和基期效应的影响,三部门的出口数量效应出现了巨大波动。与之相比,价格效应则始终保持在高位运行,略有下行但幅度不大,体现出了比较明显的刚性。如果是需求带来的价格增加,那么在数量出现显著波动的情况下,价格也应该出现同方向的变动,2021上半年就是这样的情况。因此,过去一年里价格效应的刚性表现或许在很大程度上主要体现了成本端的刚性。

更值得关注的是,在5月和6月出口复苏的阶段,原材料和消费品的数量效应基本恢复到了去年下半年的均值水平,但是资本品的数量效应只有去年下半年均值水平的一半,是唯一出现大幅下降的一项。这意味着第一个基本事实中,我们观察到的资本品可以解释大半出口增速下降的事实,可以进一步归结为:资本品的数量效应下降是带动中国出口金额增速下降的主要原因。

图5 制造业三大部门的数量效应及价格效应

三、链接:资本品部门对出口的依赖度显著高于原材料和消费品部门

在分别考察出口和制造业的特征事实之后,还可以进一步考察不同制造业行业对出口的实际依赖度。衡量行业出口依赖的指标有很多,此处我们根据2020年投入产出表中各行业最终消费支出中用于出口的部分占总产出的比重,来衡量特定行业的直接出口依赖度。

与此同时,我们还应考虑到不同行业的间接出口依赖度,即某部门的产出并没有直接用于出口,而是作为中间投入参与到其他行业的生产过程,但是其他行业的产出也会部分用于出口,这就会形成对该部门的出口需求。对于多数原材料行业而言,间接出口依赖度往往会显著高于直接出口依赖度。一个典型的例子是化工纤维制造业。根据2020年的投入产出表数据,化工纤维制造业的直接依赖度只有5.2%,间接依赖度则为16.8%,这是因为化工纤维制造业中相当一部分产出是通过其他产品出口得以实现,比如纺织服装等。当然,还可以用综合出口依赖度(直接出口依赖度+间接出口依赖度)来衡量各行业与出口的联系密切程度。

从表1中可以看出,无论是直接出口依赖度还是间接出口依赖度,资本品各行业的排名均都在前50%,表明其与出口的关系显著超过原材料和消费品部门。原材料和消费品部门的内部分化比较明显。例如有些消费品部门的出口依赖度非常高,如服装家具文娱类;有些消费品部门的出口依赖度则非常低,如酒水饮料类行业。同时,部分原材料行业的出口依赖度显著超过了直接出口依赖度,例如化纤和有色行业。这表明部分原材料部门与出口的联系是以中间投入形式发生的,同时也为上一部分中提到的“价格效应刚性来自成本端”的解释提供了部分证据。

表1 制造业各行业的出口依赖度

四、结语

结合上述分析,我们试图给出两个逻辑线索来统合我们观察到的一系列特征事实。

逻辑线索1:疫情之后,国内外宏观经济持续复苏,叠加全球供应链紊乱带给中国的替代性出口需求,供需两方面因素在短期内增加了国内工业品的需求,导致制造业的产能开始面临瓶颈。面对产能约束,国内工业部门开始增加投资,其中对出口依赖度最高、对出口影响最大的资本品部门尤为典型。

逻辑线索2:疫情之后,部分原材料供给迟迟不能恢复,叠加产业限制政策导致部分原材料行业产能受限,供需两方面因素共同推升了全球和国内原材料价格上涨。这给资本品和消费品部门同时带来的成本压力。国内工业品部门则通过出口转嫁了相当一部分成本压力,体现为出口的价格居高不下。而从价格效应的结构来看,资本品部门比消费品部门承担了更多的成本压力,并将这种压力通过出口转移到了海外部门。

从出口的数量效应看,2022下半年海外央行加息对外需的抑制效应或持续显现,这会对出口的数量效应造成直接影响。叠加2022上半年工业品部门产能利用率已经下降的现实,国内工业品部门的投资力度或出现显著下行。其中,过去一年里对制造业投资拉动最明显的资本品部门,扩张产能的意愿大概率会显著下降。同时,初步计量结果表明,出口的数量效应对制造业利润可能有正向促进作用,且对出口依赖度更高的行业而言这种效应更加显著;而出口的价格效应对制造业利润的影响则为负,对于出口依赖度更高的资本品、部分原材料和消费品部门,成本端给企业利润的压力将进一步抬升。(详见附录)

出口的价格效应则主要取决于原材料价格的走势,但即使原材料价格保持当前的水平,受基数效应影响,下半年的价格效应也会显著走弱。如果前期原材料上涨带来的成本端压力果真能够得到有效缓解,这会对冲一部分外需下降给资本品和消费品部门的利润压力。此时,企业部门的资产负债表尚算稳健,宏观政策应重点关注制造业可能出现的投资缺口,通过降息、投资补贴等方式适度缓解这一过程,并通过增加政府支出来合理对冲这部分投资缺口。

但是,如果2022下半年原材料行业面临的供给(产能)约束无法得到实质性改善,而海外需求尚未出现崩塌式下降,那么原材料价格大概率还可以维持高位。一旦这种情况发生,资本品和消费品行业就会面临两头挤压的状况,企业的现金流会面临更大的挑战,当前的改善或许难以延续。这种压力还会进一步反馈到投资层面,对投资意愿形成更大的压制。此外,资本品价格上涨一般会在较长时期内体现持续转化为产品的生产成本增加,这又会强化当前全球通胀的韧性。

这种情况下,企业部门或面临非常明显的现金流压力,并直接影响企业部门资产负债表的稳健性。此时的宏观政策不仅要考虑到制造业投资带来的新需求缺口,更要考虑到企业部门的现金流量缺口。而仅靠货币政策难以有效对冲这部分现金流压力,迫切需要显著扩大政府支出来缓解企业的现金流压力,避免企业部门因现金流压力而触发更广泛的债务风险。

附表 工业部门下按照原材料、

资本品和消费品的分类标准

附录 出口的量价效应、出口依赖度与制造业利润

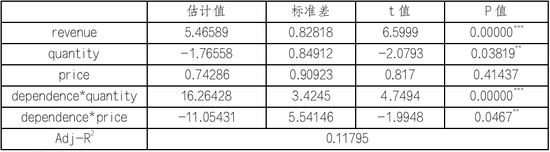

我们使用面板回归检验工业企业利润增速的驱动因素,以profit(利润增速)为被解释量变量,以revenue(营收增速)、quantity(出口数量效应)、price(出口价格效应)和dependence(综合出口依赖度)与出口量价效应的交叉项作为解释变量,构建面板模型,并固定行业(i)和时间(t)效应。回归方程如下:

实证检验采用月度数据,选择样本区间为2021年2月至2022年6月,共16期,覆盖制造业相关的28个国民经济行业。其中,工业企业的营收增速和利润增速均为当月值,出口量价效应与第二部分的数据处理方法保持一致,各行业的综合出口依赖度根据2020年投入产出表计算得到。回归结果如下表:

注:***、**和*分别代表在1%、5%和10%水平下显著。

模型估计结果显示:(1)企业利润增速与营收增速存在明显的正相关关系;(2)出口数量效应的系数为负,但出口依存度与数量效应的交叉项的系数显著为正。这意味着,经过交叉项的修正后,对于出口依赖度较高的行业,出口数量效应能促进企业利润增长,而出口价格效应则会抑制利润增长。

(本文作者介绍:中国金融四十人论坛(CF40)是一家非官方、非营利性的专业智库,定位为“平台+实体”新型智库,专注于经济金融领域的政策研究。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。