意见领袖丨张瑜

主要观点

随着1、2月数据真空期结束,未来两周我们将进入宏观的 “高能三月”——两会增长目标是不是5.5%(3月5日)、美国通胀能否见顶(3月10日)、社融能否量质双改善(3月10日左右)、一二月数据能否有稳增长初步效果(3月15日)、国内央行是否降息(3月15日)、美联储加息落地后是更鸽还是更鹰(3月16日)。这六大困扰资本市场的问题都将在未来半个月内水落石出。

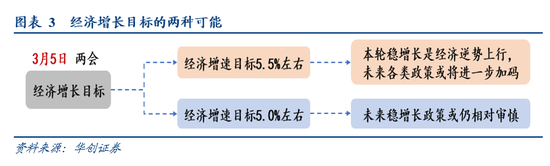

3月5日:两会公布增长目标,是不是5.5%?我们预计大概率是5.5%左右

如果两会将经济增长目标定为5.5%左右,本轮“稳增长”更重要的是要推动经济逆势上行,这意味着未来一段时间各类稳增长政策会进一步显现。

如果发生小概率时间,经济定为5.0%左右,那么未来稳增长政策或相对审慎。

3月10日前后:美国通胀能否见顶?国内的社融成色几何?

3月10日晚9:30,美国CPI数据。今年1月,美国CPI同比7.5%,核心CPI同比6%,双双刷新近四十年来新高,如果2月美国物价同比进一步上行,那么意味着3月中旬美联储的加息大概率不是独立事件,不排除连续加息来抑制通胀预期;如果2月美国CPI同比有所回落,那么3月中旬美联储加息行为或相对独立,美联储对通胀的战斗获得初步胜利,有暂缓观望的可能性。

3月10日前后,2月金融数据。首先关注社融同比能否较10.5%回升,其次观察企业中长期贷款存量同比能否修复(1月企业中长期贷款存量同比仍下滑0.5个百分点),居民贷款同比增量能否修复(1月居民贷款同比少增4270亿)。

3月10日~15日:国内降息预期的情绪会跟随前面事件的结果而扰动

美国通胀和国内社融发布后,会通过什么链条来影响国内降息预期呢?

如果美国通胀继续超预期上行+国内社融数据质量偏差,3月15日降息或大概率,国内存在抢跑降息的动机,并可彰显独立性提振内部信心,降息预期发酵。

如果美国通胀拐点+国内社融数据质量尚可,3月15日降息必要性相对降低,汇率护航的影响下,国内货币政策可观察一季度经济数据后再做降息与否决策,降息预期回落。

3月15日:国内降息否?增长数据满意否?

3月15日9:20公布MLF续作价格和数量,降不降息是核心观察点。

10:00公布1、2月加总后的经济情况,基建同比增速代表着稳增长的初步效果,基建增速目前市场分歧较大;地产数据是否加速下滑。3月16日凌晨公布美联储加息幅度和对未来加息进度的表述。

最终的六个问题的答案,对应什么样的投资逻辑?

1)国内增长目标越高,意味着稳增长主题投资的最终弹性越大,投资者参与的意愿越高,参与时长也会延长。

2)社融和经济数据越差,意味着当下资产荒的情况越严重,债市的牛尾行情就会被拉的更久一些。

3)美国通胀越高、美联储越鹰,意味着美债利率继续走高的概率越大,意味着国内成长板块的外压越大。

当下是宏观胜率信号(无论成长和周期)比较混乱的时候,并没有看到一致性(成长的混乱在于,国内利率下行+海外利率上行;周期的混乱在于,政策稳增长意愿较高,但PPI-CPI剪刀差所指引的利润分配格局似已难再支撑更高的上游利润占比),因此轮动或许依然是一段时间内的交易常态,直到宏观出现明显的一致性信号。

风险提示:

货币政策超预期,美联储货币政策超预期。

报告正文

一

未来两个月经济数据如何评估?

随着1、2月数据真空期结束,未来两周我们将进入宏观的“高能三月”——两会增长目标是不是5.5%(3月5日)、美国通胀能否见顶(3月10日)、社融能否量质双改善(3月10日左右)、一二月数据能否有稳增长初步效果(3月15日)、国内央行是否降息(3月15日)、美联储加息落地后是更鸽还是更鹰(3月16日)。这六大困扰资本市场的问题都将在未来半个月内水落石出:

(一)3月5日:两会公布增长目标,是不是5.5%?我们预计大概率是5.5%左右

今年两会的召开时间是3月5日,两会需要明确的第一个问题在于,2022年的经济增长目标究竟是多少?

今年我国经济增长目标的意义,或许不止是经济诉求,更重要的是政治诉求。改革开放四十年以来,由于美国仍有低基数因素影响的情境下,今年可能是中美经济增速最为接近的一次。(IMF最新预测美国2022年经济增速4%,中国2022年经济增速4.8%,近四十年除去1989年的第二接近值)中美博弈日益深化的时代背景下,我国稳增长的诉求是战略意义的提升。

如果两会将经济增长目标定为5.5%左右,那么这意味着本轮“稳增长”可能不单纯是稳,更重要的是要推动经济逆势上行(2021年四季度两年平均增速为5.2%),这意味着未来一段时间各类稳增长政策会进一步显现。

如果发生小概率时间,经济定为5.0%左右,那么意味着未来稳增长政策或将相对审慎。

(二)3月10日前后:美国通胀能否见顶?国内的社融成色几何?

第二个观察时间点在3月10日前后,观察的重点在于影响美联储加息政策的通胀和影响国内货币政策的社融。

1、海外的通胀——冲高还是拐点?

观察海外通胀的意义在于,当前美联储加息的主要目的,是为了抑制持续上行的通胀预期。2022年1月,美国CPI同比和核心CPI同比双双刷新近四十年来新高, CPI同比7.5%,核心CPI同比6%。3月10日,美联储将公布2月美国CPI数据:

如果2月美国物价同比进一步上行,那么意味着3月中旬美联储的加息大概率不是独立事件,美联储有可能在未来几个月快速加息以抑制当前持续刷新历史新高的通胀同比。

如果2月美国CPI同比有所回落,那么3月中旬美联储加息行为或相对独立,美联储对通胀的战斗获得初步胜利,有暂缓观望的可能性。

2、国内的社融——修复还是回落?

观察国内社融的意义在于,当前社融的修复是否具有持续性。3月10日前后央行预计将公布2月份国内金融数据。今年1月社融同比多增9800亿,但多增的部分主要来自于政策影响的相关融资的拉动,比如政府债券同比多增3589亿,企业债券同比多增1882亿,票据融资同比多增3193亿,企业短期贷款同比多增4345亿。而真正与实体经济相关的层面,企业中长期贷款同比仅多增600亿,居民贷款同比少增4270亿。

观察2月社融,一方面关注社融同比能否较10.5%进一步回升,另一发观察企业中长期贷款存量同比能否修复(1月企业中长期贷款存量同比仍下滑0.5个百分点),居民贷款同比增量能否修复?

如果美国通胀上行+国内社融数据质量偏差,3月15日降息或是大概率事件,国内存在抢跑降息的动机,并且可以彰显独立性提振内部信心,降息预期发酵。。

如果美国通胀拐点+国内社融数据质量尚可,3月15日降息的必要性相对降低,汇率护航的影响下,国内货币政策可以观察一季度经济数据后再做降息与否的决策,降息预期回落。

(三)3月15日:国内降息否?增长数据满意否?

第三个观察时间点在3月15日,观察的重点在于3月15日我国MLF利率是否会调降,1、2月合并经济数据的好坏,以及美联储3月加息的情况。

对于MLF而言:降不降息是核心观察点。

对于经济数据而言:基建同比增速代表着稳增长的初步效果,基建增速目前市场分歧较大;地产数据是否加速下滑。

对于美联储加息而言:加息的幅度以及对于未来加息态度的表述。

(四)最终的六个问题的答案,对应什么样的投资逻辑

1)国内增长目标越高,意味着稳增长主题投资的最终弹性越大,投资者参与的意愿越高,参与时长也会延长。

2)社融和经济数据越差,意味着当下资产荒的情况越严重,债市的牛尾行情就会被拉的更久一些。

3)美国通胀越高、美联储越鹰,意味着美债利率继续走高的概率越大,意味着国内成长板块的外压越大,

这些逻辑独立看都是比较好理解的,一旦穿插在一起变成各种复杂组合后,就会让市场有一些迷惑和怀疑。当下是宏观胜率信号(无论成长和周期)比较混乱的时候,并没有看到一致性(成长的混乱在于,国内利率下行+海外利率上行;周期的混乱在于,政策稳增长意愿较高,但PPI-CPI剪刀差所指引的利润分配格局似已难再支撑更高的上游利润占比),因此轮动或许依然是一段时间内的交易常态,直到宏观出现明显的一致性信号。

二

疫情:中国香港疫情处于加速上升期

2月26日,中国内地新增确诊病例112例(广东48例,其中深圳市26例、东莞市22例;内蒙古38例,其中呼和浩特市35例、呼伦贝尔市2例、包头市1例;广西7例;辽宁6例;天津3例;四川3例;北京2例;江苏2例;云南2例;山西1例)。

2月26日,中国香港新增新冠肺炎确诊病例17063例,2月25日为10010例,当前中国香港疫情正处于快速扩散和加速上升期。

2月26日,国务院联防联控机制召开新闻发布会,相关负责人指出:近一周,15个省份报告了新增本土确诊病例,国内疫情呈现点多、面广、频发,德尔塔和奥密克戎变异株叠加流行的特点。

三

每周经济观察

(一)需求:部分地区地产政策有边际放松迹象

螺纹消费:本周表需189 万吨,上周为164万吨,螺纹消费恢复缓慢,与开工需求不及预期相关。

地产方面:2月以来部分地区地产政策有边际放松迹象,购房首付比例和贷款利率有所下调,包括苏州、广州、福州等地。但目前房地产销售仍较弱,截止至25日,30大中城市商品房成交面积累计为602万平方米,同比为-26%。

汽车消费:截止至20日,2月零售累计同比增长-5%,环比1月同期增长47%;批发累计同比增长26%,环比1月同期增长-33%。2月第三周进入开学季购车高潮期,相对节前火爆期的零售回升到7成水平。但受疫情散发、重大赛事防控等影响,2月车市整体回暖仍较慢。

(二)生产:节后第三周开复工率明显放缓

复工情况:据百年建筑调研显示,2022年节后三周内工程项目开复工速度较慢,较去年同期下降17.3%,前两周开复工率均高于去年同期,但节后第三周开复工率明显放缓。

水泥:复工需求不佳,但水泥价格逆势上涨。据百年建筑调研显示,节后第三周,长三角、珠三角熟料价格迎来第三轮上涨,累积涨幅80元/吨。一方面是因为供应端偏紧。另一方面是原材料煤炭价格上涨造成水泥企业成本增加。

汽车轮胎:开工率环比提升。截至2月24日,汽车半钢胎开工率55.3%,全钢胎开工率52.8%,分别环比上周提升19.1和19.7个百分点。节后工厂为补齐前期订单,开工提升速度较快。

(三)贸易:2月中旬港口逐步复工,外贸吞吐量降幅收窄

BDI指数本周环比+10.3%;CRB现货指数与工业原料指数本周环比+1.1%、+0.7%;中国进口干散货运价指数本周环比+4.9%;中国出口集装箱运价指数本周环比-2.1%,其中美东航线与欧洲航线运价指数分别环比-1.3%、-2.3%。

2月中旬港口逐步复工,外贸吞吐量降幅收窄。2月中旬,沿海主要枢纽港口货物吞吐量同比增长5.7%,其中外贸货物吞吐量同比减少4.3%;沿海八大枢纽港口集装箱吞吐量同比增长5.8%,其中外贸同比减少3.1%,降幅收窄,据港口反馈随着假期结束,外贸出口正在有序恢复。大宗商品方面,重点沿海港口原油吞吐量同比-22.4%,降幅较前期扩大;金属矿石吞吐量同比增长0.8%

韩国2月前20天出口同比增13.1%。2月中旬有13.5个工作日,较去年同比减少0.5天,剔除开工日因素,日均出口额同比增长17.2%。在不剔除开工日因素的各品类数据中,半导体出口额同比增长18.1%,石油制品同比增长56%,乘用车增长10.9%。按出口目的地来看,对中国大陆出口同比增长12.4%,对美出口增长7%,对欧增长2.8%,对越增长22.4%,对日增长4.5%,对台增长22.5%,但对香港的出口减少3.5%。

WTO最新货物贸易晴雨表读数下降,或反映年初贸易增长势头放缓。目前的读数为98.7,低于该指标的基线值100,略低于去年11月的99.5,表明2022年初贸易势头有所减弱。6个成分项中3项高于或接近100的基线值:出口订单指数为99.9,航空运输指数为101.7,原材料指数为101.6,增长相对稳定,主要拖累为汽车产品(92.0)、集装箱航运(97.2)和电子元件(98.6)。

(四)物价:猪肉价格二次探底,铁矿石价格大幅回落

蔬菜价格企稳,猪肉、水果和鸡蛋价格持续下跌。本周蔬菜批发价上涨2.4%,猪肉平均批发价下跌5.7%,鸡蛋价格下跌1.1%,水果价格下跌1.3%。猪肉供给过剩但消费逐渐进入淡季,猪肉价格处于二次探底阶段,距去年10月12日的低点(17.53元/公斤)只有6.3%的下跌空间。

港口动力煤价下跌,期货价格继续上涨。本周秦皇岛动力煤市场价(Q5500)收于940元/吨,下跌6%;动力煤期货结算价收于933.2元/吨,上涨6.2%。2月24日,国家发展改革委举行专题发布会,介绍进一步完善煤炭市场价格形成机制有关情况,一是明确了煤炭价格合理区间,秦皇岛港下水煤5500千卡中长期交易含税价格在每吨570~770元之间较为合理;二是明确了在合理区间内煤、电价格可以有效传导。

俄乌军事冲突升级,国际油价冲高;美油库存大幅回升。本周美油和布油期价分别收于91.59和97.93美元/桶,分别上涨0.6%、4.7%,周中布油期价曾涨破100美元/桶。2月18日当周,美油库存回升451.4万桶,环比增长1.1%。

政策调控效果持续显现,铁矿石价格继续大幅下跌。本周螺纹钢期价收于4656元/吨,下跌2.8%,铁矿石期价收于712元/吨,大幅下跌11.9%。据发改委2月23日消息,“针对近期铁矿石市场供需总体稳定、港口库存持续上升至多年高位,但价格大幅上涨的异常情况,近日国家发展改革委价格司、市场监管总局价监竞争局联合组织港口协会及部分港口企业召开专题会议,研究大幅缩短贸易企业铁矿石免费堆存期、提高港口囤积成本,防范过度囤积等相关工作,指导港口企业敦促铁矿石贸易企业释放过高库存,尽快恢复至合理水平。”

(五)资金:资金面整体偏紧

截至2月25日,DR007收于2.3429%,DR001收于2.1831%,较上周环比分别变化+25.19bps、+8.22bps。本周央行净回笼资金7600亿,下周到期资金量为8100亿。缴税影响下本周资金面整体偏紧,央行也因此加大了投放力度。

截至2月25日,1年期、5年期、10年期国债收益率分别报2.0242%、2.5274%、2.7750%,较上周环比分别变化+4.61bps、+1.88bps、-2.25bps。当前虽有个别城市地产政策边际松动,但整体地产尚未明显企稳,仍需进一步观察地产基建投资的修复状况。

(六)地方债:月末集中发行再现,2月新增专项债仍超计划

实际发行更新:2月新增专项债发行近4000亿,其中下旬发行近3000亿。2月28日当周计划发行新增地方债1237亿,其中一般债357亿,专项债880亿(全为2月28日计划发行);2月累计发行新增地方债(含已公布未发行)4939亿,其中一般债1008亿,专项债3931亿(下旬发行2822亿)

发行计划更新:2月发行仍超计划较多,已知新增专项债发行已占提前下达限额60%。截至2月27日,从23个省市已披露的Q1地方债发行计划看,1~3月新增专项债分别计划发行3919亿(实际发行4844亿)、3186亿(已知发行3931亿)、2609亿。

政策方面,2月22日,国新办举行财政改革与发展工作新闻发布会,财政部部长刘昆谈及近期专项债发行使用情况时表示“实际上地方政府发行专项债券的资金,去年底部分专项债券额度挪到了今年使用…各地有很多新的项目在开工,有相当多的项目利用了地方政府专项债券资金”;“考虑地方政府专项债券作为积极财政政策的一个重要工具,发行的节奏要根据经济形势、宏观调控的需要等合理把握…提前下达专项债券额度,加快专项债券发行和使用进度,主要是为了尽早发挥对有效投资的拉动作用。2月24日,财政部发布《2021年中国财政政策执行情况报告》,重申“合理安排地方政府专项债券,支持重点项目建设。按照保持政府总体杠杆率基本稳定的原则,确定地方政府专项债券规模。优化债券使用方向,不撒“胡椒面”,重点支持在建项目后续融资。按照‘资金跟着项目走’的原则,做深做细项目储备,合理加快使用进度,确保债券资金尽快形成实物工作量,更好发挥对投资的拉动作用。”

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。