文/新浪财经意见领袖专栏作家 高瑞东

稳增长政策发力下,近期地方政府专项债发行节奏明显提速。2022年1-2月,全国共计新增专项债8798亿,占到提前批额度的60%以上,发行节奏明显提速。

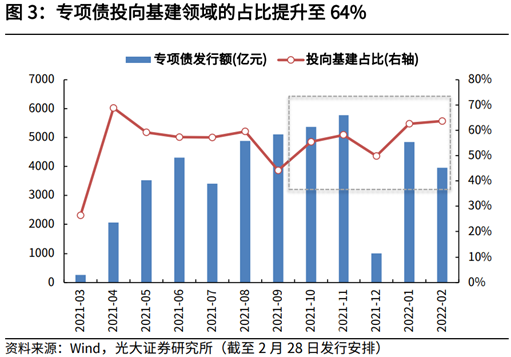

从投向来看,专项债发行向基建领域持续加码。1-2月专项债投向基建领域的资金达4769亿,占比63%,相比2021年四季度的56%显著提升。

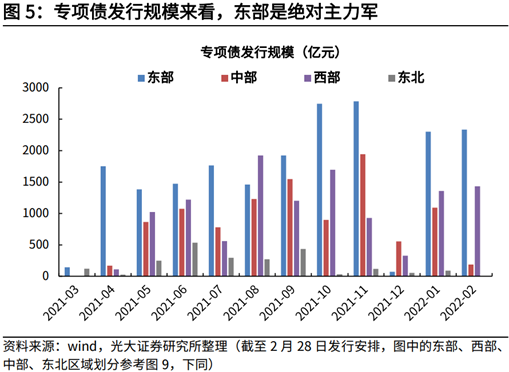

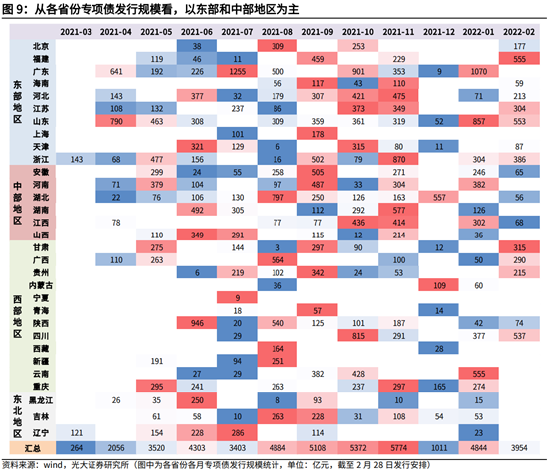

从区域特征来看,东部是专项债发行的重心,1-2月东部地区的专项债发行规模占到全国的53%;投向基建的规模来看,东部与西部地区则是基建发力的核心。

向前看,稳增长政策持续发力下,专项债发行节奏将继续加快。考虑到此轮财政提前发力的紧迫度更高,预计今年一季度将会发行提前批额度的90%以上,3月专项债的发行规模将达到4342亿元。资金投向方面,将持续向基建领域集中,并尽快形成实物工作量,助力经济稳增长。

一、节奏:发行提速,助力经济稳增长

1月10日,国常会吹响基建集结号,积极扩大有效投资。相较于去年下半年的相关表态,本次国常会表态更为积极,专项债要“抓紧发行”,投资项目要“加快推进”、预算投资倾向“尽快开工”项目,留存资金要“尽快落实”。

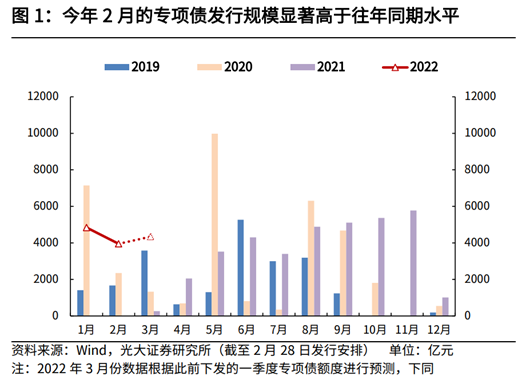

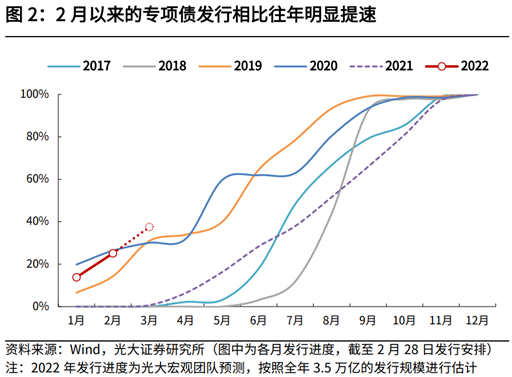

在政策催化下,地方政府专项债发行明显提速,发行节奏提前。1月10日至2月28日,全国共计(含2月28日待发行)新增地方政府专项债8798亿,相比于2021年同期的0亿元,以及2019年同期的3079亿元明显加快,略低于2020年同期的9498亿元。按照我们预测的全年3.5万亿的发行规模进行估计,2022年1-2月,全国新增专项债发行进度已达25%,发行节奏明显提速。

1-2月专项债发行规模已占到提前额度的60%以上。2022年1月与2月分别发行专项债4844亿元、3954亿元,占全年发行进度为14%、11%。虽然1月的发行规模低于2020年同期,但是在政策催化下,2月份发行明显加速,显著高于2019年和2021年同期水平。去年底财政部已提前下达了1.46万亿的专项债额度,截至2月28日的发行安排,今年1月和2月的发行规模合计已占到提前额度的60%以上。

二、投向:基建占比大幅提高,农林水利发力明显

从投向来看,专项债发行向基建领域持续加码。从今年1月和2月已公布的专项债发行安排来看,新增专项债的资金投向持续向基建领域集中。截至2月28日,今年共发行(包含已公布待发行)地方政府专项债8798亿,其中投向基建领域的资金达4769亿,占比63%[1],相比2021年四季度的56%显著提升。

分月份来看,2022年1月和2月的专项债投向基建的规模分别为2321亿、2448亿,占各月全部新增专项债的比例分别为63%、64%。1月10日,国常会明确提出要“力争在一季度形成更多实物工作量”,在此支撑下,我们预计2022年一季度基建投资增速有望达7.2%。若2022年财政靠前发力如期兑现,将使得上半年财政增量资金显著,进而2022年上半年基建投资增速有望达到10%。(详见1月11日对外发布的报告《国常会吹响基建集结号:抓紧发债、简化手续、尽快开工——2022年1月10日国常会学习体会》)

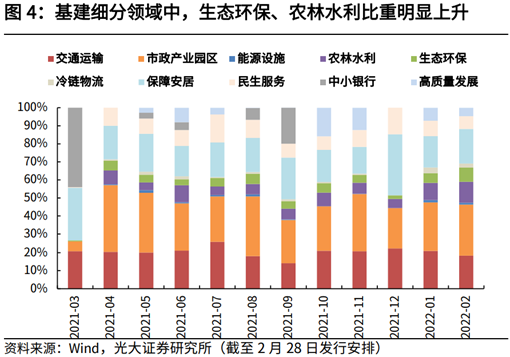

从基建细分项目中,交通运输与市政产业园区建设仍是基建项目的重心,农林水利、生态环保发力明显。2022年1-2月,在涉及基建领域的4769亿资金中,有近29%投向交通基础设施,39%投向市政和园区基础设施建设,25%资金投向农林水利、生态环保等领域。与2021年四季度对比看,投向农林水利和生态环保领域的资金比例大幅提升,政策发力迹象明显。

基建之外的投向中,棚改与民生服务领域占大头。实际上,随着棚改工作步入收尾期,今年以来对基建的分流效应逐步减弱。专项债投向中,今年1-2月棚改占比为15%,明显低于2020年下半年的33%,略低于2021年全年的18%。从民生服务分项来看,与2021年投向比例基本持平,但细分领域中,民生医疗服务的占比提升明显,资金主要用于改善卫生基础设施的建设。

三、区域特征:东部与西部地区是基建投资的主力

从专项债发行地域分布来看,东部是绝对主力。2022年1-2月,总共有25个省份有新增地方政府专项债的发行,发行规模前三的省份依次为:广东省(1070亿)、浙江省(690亿)以及福建省(555亿)。分区域来看,东部地区仍是专项债发行的重心,2021年1月和2月,东部地区的发行规模分别达2302亿、2334亿,分别占到全国的48%、59%;西部地区的发行规模则位列次之,1月和2月的发行规模分别占到全国的28%、36%。

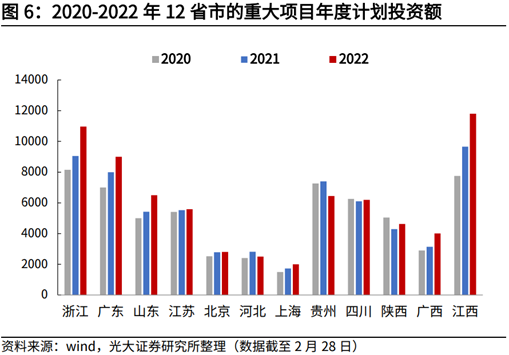

从各地区的重大项目投资计划来看,东部也是主要的重大项目投资主场。截至2月25日,已有12个省市陆续披露2022年重大项目建设计划,包括北京、上海、广东、浙江、江苏、河北、山东、四川、陕西、江西、广西、贵州,多集中在东部发达地区,涉及7.2万亿年度投资规模,较2021年增长10%。这12大省市的固定资产投资约占全国的76%(2021年),可以说是扩大有效投资的主力选手,也是本轮稳增长的先行者。(详见2月13日对外发出的报告《从重大项目看地方稳增长的力度和方向——<见微知著>第四篇》)

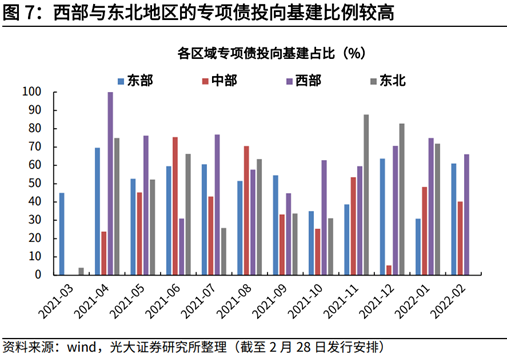

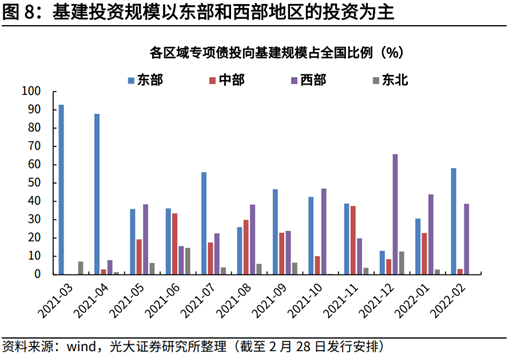

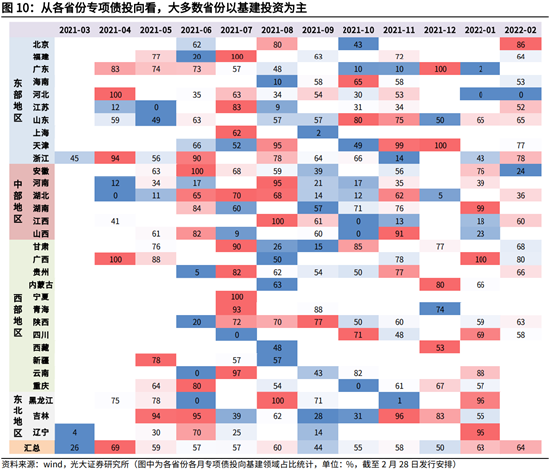

从专项债的投向来看,也呈现出明显的区域特征,基建发力主要集中在东部与西部地区。通过观察东部、西部、中部以及东北地区的专项债投向基建的规模和比重,基建投资主要以东部地区和西部地区为主,2022年1-2月,东部和西部地区专项债投向基建的规模分别为2136亿、1964亿,分别占各区域新增专项债的46%、70%,基建的投资规模则分别占全国的45%、41%。东部地区投向基建规模高主要源自专项债发行总量多,而西部地区投向专项债规模高则主要源自专项债投向基建领域的比重较高。

从各区域专项债投资的细分领域来看,东部地区多投向市政产业园区(26.5%)、棚改(16.4%)等领域,而西部地区多投向交通运输(26.5%)、市政产业园区(24.7%)以及农林水利(11.5%)等基础设施领域。东部与西部地区基建投向领域最大的差异项在“交通运输”领域,2022年1-2月,西部地区有24.7%的专项债资金投向交通运输,而东部地区仅有14.9%的资金投向交通运输。

根据各省市披露的基建计划来看,上海市,围绕港区、航道、铁路、轨交、水利、地下管线、新基建等,适度超前开展基础设施投资,2022年重大项目中用于生态文明建设、城市基础设施类项目数分别为17项、56项,高于2021年的12项、53项。浙江省,2022年计划投资近1.1万亿重大项目,其中生态环保、城市更新和水利设施占比达到46%,高于2021年的40%。四川省,2022年投向能源、城镇和园区基础设施的重大项目数量也均高于上年。

四、提示展望:预计一季度发行提前批额度的90%以上

向前看,在稳增长政策持续发力下,专项债发行节奏会持续加快。2021年底,财政部已提前下达了2022年专项债额度1.46万亿,2022年1-2月已发行的专项债占到提前批额度的60%。根据2019与2020年下达提前批额度时的发行情况来看,专项债的提前批额度基本会在一季度发行80%~90%。

考虑到此轮财政提前发力的紧迫度更高,预计今年一季度会发行提前批额度的90%以上,我们预计今年3月份,全国地方政府专项债的发行规模将达到4342亿元。投向方面,结合近期地方政府相继公布的重大项目,基建领域的比重大幅提升,因此专项债发行的投向也将持续向基建领域集中,助力经济稳增长。

[1] 投向基建的占比=投向基建的规模/(专项债发行规模-未说明去向资金);之所扣减未说明去向资金,是因为这些资金可能投向基建也可能投向其他,统计基建规模并未包括这些,如不在总额扣减,会导致基建规模的比例计算偏低。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:雷玮

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。