意见领袖丨王涵、段超等

投资要点

2022年全国两会预计于3月5日召开,我们通过地方两会的情况与当前“稳增长”相关经济指标做出前瞻观察:

地方两会观察:

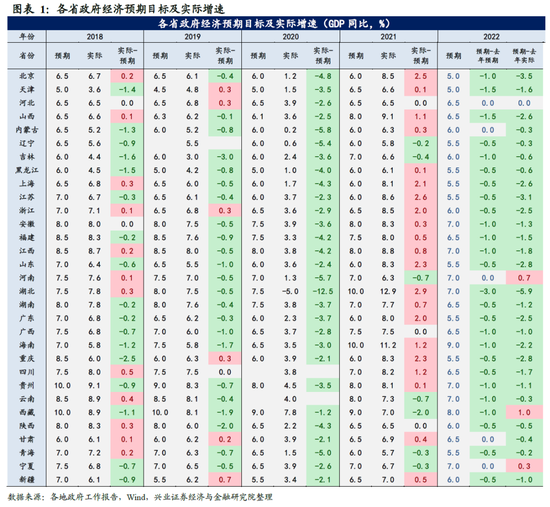

经济增长目标:全国加权经济增长目标整体下降约0.7个百分点。2022年由地方加权的全国经济增长目标约为较2021下降0.7个百分点。如果地方加权目标与全国目标差值与去年持平,则今年全国经济增长目标约为5.3%左右。

重大项目计划:已公布重大项目计划的省市,投资额较去年明显提升。目前已有11个省或直辖市公布2022年重大项目计划投资,其重大项目计划投资总额较2021年上涨23%。

政策方向:传统基建与新经济支持并举,消费与民生关注较高。多地提出要进行城市更新,同时进行5G、新能源相关的基础设施建设;产业方面,多地提到将农业、制造业、服务业与数字经济结合;消费方面,提到要举办购物节、派发消费券等举措;民生方面,侧重灵活用工、推进“三医”联动改革、职业教育“双高”计划。

稳增长经济指标观察:

基建:财政发力前置,发债已明显提速,但开工情况仍待改善。“稳增长”背景下,今年专项债整体新增有望达到5万亿元左右。专项债与城投债发行自2月中旬以来已有明显提速,但石油沥青开工率节后持续下行,且明显弱于季节性,显示基建项目的落地建设情况仍待改善。

房地产:融资、销售、拿地情况仍然偏弱。“房住不炒”的大背景下,居民购房需求仍然偏弱,房地产销售明显弱于季节性。从融资端来看,房企信用债融资2月以来边际上有所改善,但仍然弱于季节性。房企拿地积极性不高,土地成交面积、溢价率均处在近5年来同期的最低水平。

消费:仍受疫情拖累,经济活动强度略弱于2021年以来的最高点。从百度迁徙的高频数据来看,当前城内出行强度略弱于2021年6-7月的高点,显示疫情对经济活动仍然存在一定压制。

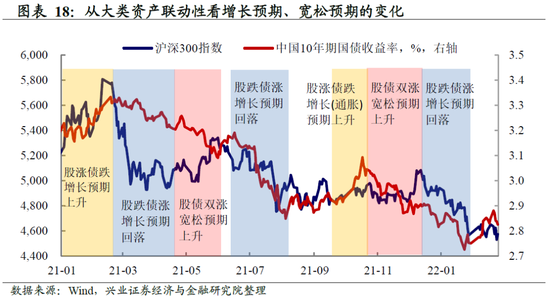

金融市场观察:从近期股债大类资产的走势来看,市场表现隐含的增长预期不高、货币宽松预期有所回落但仍处于上行区间。

风险提示:疫情的不确定性,国内外经济形势及政策调整超预期变化。

正文

地方两会观察

从经济增长目标来看,大部分省份较去年下调0.5或1个百分点,全国加权经济增长目标整体下降约0.7个百分点。全国31个省及直辖市中,较2021年下调经济增长目标的有26个,与2021年经济增长目标持平的有5个,分别为河北、内蒙古、河南、甘肃、宁夏,而下调经济增长目标的26个省市中,湖北、天津、山西的下调幅度超过了1个百分点。

此外,2022年由地方加权的全国经济增长目标约为6.1%,较2021下降0.7个百分点。考虑到2021年地方加权经济增长目标6.8%与全国两会公布的全国经济增长目标6.0%相差0.8个百分点,如果这一差值保持不变,那么预计今年全国经济增长目标约为5.3%左右。

“稳增长”背景下,各省市公布的重大项目计划投资额较去年有明显提升。目前已有11个省或直辖市公布2022年重大项目计划投资,其重大项目计划投资总额较2021年上涨23%,其中浙江、成渝、江西、山东的2022年重大项目计划投资额涨幅分别达到138%、81%、22%、20%。北京、江苏、河北涨幅相对较少,分别为1%、1%、-11%。

此外,从地方两会政府工作报告的重点建设领域来看,各地政策存在一些共性。从基建、产业支持、消费与民生四个方面来看,基础设施建设方面,多地提出了要建设都市圈、城市圈,要进行城内的老旧小区更新、商圈升级,以及要进行5G、新能源相关的基础设施建设;产业支持方面,农业领域主要提到要发展现代化农业,制造业领域主要提到要将数字经济与制造业结合,以及发展信息技术、医药生物等高新制造业,服务业领域提到要发展物流、科技金融等生产类服务,以及健康、养老等生活类服务;消费支持方面,多地提到要打造国际、区域消费中心,举办购物节、派发消费券,促进消费升级等举措;民生方面,就业领域要发展灵活用工、技能培训等,医疗领域要推进“三医”联动改革,教育领域要推进“双减”政策、职业教育“双高”计划。

稳增长经济指标跟踪

基建:财政发力前置,发债已明显提速,但开工情况仍待改善。

专项债额度:“稳增长”背景下,如果今年专项债总额度与去年的3.65万亿元持平,叠加去年结转剩余的1.4万亿元左右额度,今年专项债整体新增可达到5万亿元左右。

融资情况:专项债与城投债发行自2月中旬以来已有明显提速,截至2月26日,专项债已新增发行约8000亿元,与2020年同期水平基本一致。

开工情况:石油沥青由于主要应用于基建领域,其装置开工率指标可用于观测基建项目建设情况,受房地产行业影响相对较小。目前来看,石油沥青开工率节后持续下行,且明显弱于季节性,显示虽然融资已提速,但基建项目的落地建设情况仍待改善。

房地产:融资、销售、拿地情况仍然偏弱。“房住不炒”的大背景下,居民购房需求仍然偏弱,房地产销售明显弱于季节性,此外从融资端来看,房企信用债融资2月以来边际上有所改善,但仍然弱于季节性,受销售与融资疲弱影响,房企拿地积极性不高,土地成交面积、溢价率均处在近5年来同期的最低水平。

消费:受疫情影响,城内出行强度略弱于2021年以来的最高点。从百度迁徙的高频数据来看,当前城内出行强度略弱于2021年6-7月的高点,显示疫情对经济活动仍然存在一定压制。

金融市场观察

从近期股债大类资产的走势来看,市场表现隐含的增长预期不强、货币宽松预期仍有上行。我们在最新一期大类资产配置报告《宽货币vs宽信用,大类资产怎么配》中提到,可以通过股债大类资产的表现来观察市场表现出的增长预期与货币政策预期,当前来看,近期股债大类隐含的增长预期仍然不强,与2019年水平相当,对货币宽松的预期有所回落,但仍在上行区间。

风险提示:疫情的不确定性,国内外经济形势及政策调整超预期变化。

(本文作者介绍:兴业证券首席经济学家、经济与金融研究院副院长。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。