文/意见领袖专栏作家 唐建伟、鄂永健、孙长华

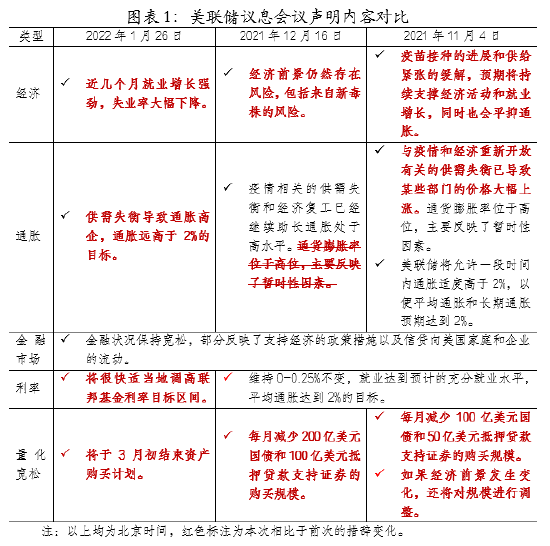

事件:北京时间1月27日凌晨,美联储公布2022年1月议息会议(FOMC)决议。决议宣布,美联储将于3月初结束资产购买计划,并将很快适当地提高联邦基金利率,本次议息会维持当前联邦基准利率在0-0.25%水平不变。以下为本期点评。

点评:

本次美联储议息会议的主要观点可概括为美联储将于3月初结束资产购买计划,并将很快适当地提高联邦基金利率。具体而言,本次议息会的要点是:

一是议息会维持当前基准利率不变。本次议息会议与之前一样,维持联邦基金目标利率0-0.25%水平不变,维持超额准备金利率在0.15%水平不变,贴现利率维持在0.25%不变。

二是美联储将于3月初结束资产购买计划。本次议息会会议声明称,美联储将于3月初结束资产购买计划。根据此前两次议息会公布的计划,美联储2021年11月-12月每月减少购债150亿美元规模,2022年1-3月每月减少购债300亿美元规模,整个Taper进程刚好于2022年3月结束。这一节奏符合市场预期。

数据来源:FED,交行金研中心

数据来源:FED,交行金研中心三是美联储将“很快”“适当”地加息。本次议息会会议声明称,美国近几月劳动力增长强劲,失业率大幅下降,供需失衡导致通胀高企,高于2%的目标,美联储将很快适当地提高联邦基金利率。美联储主席鲍威尔在议息会后接受采访时候也表示,美联储的加息空间很大,将在3月份首次提高利率,并且不排除后续每次FOMC会议都加息的可能性,以应对通货膨胀。

展望未来,我们认为,一方面,美联储或将在2022年加息3-4次,下限为去年12月议息会点阵图暗示的三次,基准为加息四次(依据代表市场预期的FedWatch工具),至于鲍威尔所言“后续每次FOMC会议都加息”,可能性不大,因为紧缩过快将导致美国经济的大幅回调,可能引发金融市场剧烈震荡。预计到2022年底,基金利率将从目前接近于零的区间升至约1%。根据惯例,美联储每次加息幅度为25BP,为抑制通胀也会一次加息50BP,预计3-4次加息后全年基准利率水平升至1%左右。另一方面,在3月完成Taper、启动加息进程之后,美联储还可能适时启动缩表进程。当然,后续视通胀及就业情况,美联储也会高度灵活的把控加息节奏,如美国经济复苏不及预期及通胀明显回落,则加息进程亦可能随时停止。

与2015年美联储加息相比,本轮美联储加息节奏可能更快,对市场及全球经济的影响也可能更大。2015年12月16日美联储宣布近十年来的首次加息,将联邦基金利率上调25个基点到0.25%至0.5%的水平,并且时隔整整一年,2016年12月15日美联储才进行了第二次加息,加息25个基点至0.5%-0.75%。美国经济强势复苏是2015年美联储启动加息的物质基础,尤其是就业市场的表现早就满足了加息条件,启动加息只是“靴子落地”而已,由于消息已经充分消化,美国股市平稳,上扬收市,对全球经济的影响也相对温和。

与之对比,本轮美联储加息主要是疫情造成供应链中断使得美国面临近40年来最高的通胀率的背景下的不得已而为之的决策,故本轮美联储加息节奏更快。预计2022年全年即加息3-4次,美联储主席鲍威尔甚至表态“后续每次FOMC会议都加息”。对市场及全球经济影响预计将更强烈。预计随着美联储加息,美元流动性将收紧,2022年美元有望进一步升值,对全球资产价格、全球经济尤其是新兴经济体经济复苏产生较大的负面冲击。新兴市场将面临艰难的选择,因为它们势必将在支持疲弱的国内经济与维护价格和外部稳定之间进行权衡并做出选择。

预计美国金融市场波动加大。截至收盘,美元指数大涨,报96.4886,上涨0.51%,创一个月以来新高,预计全年美元维持总体强势;若美国经济从疫情中加快恢复,美元会有进一步升值。COMEX黄金期货大跌,报1818.8美元/盎司,跌1.82%,中长期面临下行压力。美债收益率集体大涨,其中10年期美债收益率涨9.31个基点报1.869%,预计高通胀走势将推动长期限国债收益率进一步攀升,短期限国债收益率也会在加息预期下上涨。美三大股指涨跌不一。在市场对未来美联储政策仍未形成一致预期的情形下,预计美国股市继续承压,波动放大;但若美国实体经济强劲恢复,股市仍会有较好表现。

(本文作者介绍:经济学者)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。