文/新浪财经意见领袖专栏作家 叶檀

一个重大议题是,进入2022年,还会缺芯吗?

缺芯,从2021年来,一直是热门话题。

汽车、家电、手机……缺芯让几个大行业叫苦不迭,环球同此凉热,没有一家企业逃得过。

德国大众、美国福特、日本丰田因为缺芯而不同程度减产,苹果手机因此断货,三星手机被迫涨价。

2022年,情况是否会缓解?纵览全球各大芯片企业的最新报表,我们认为缺芯的情况或将出现“分化”。

整体来看,数字芯片已经跨过周期顶峰,进入被动补库存阶段;而模拟芯片的库存还在低位,处于主动补库存的初期。

2022年,大概率缺的是模拟芯片。

这些年来,在我国芯片国产替代之路上,模拟芯片已逐渐诞生了一批有竞争力的企业。模拟芯片中的功率半导体细分,更是大放异彩,因为下游应用就是新能源、智能制造这些近两年大热的行业。

这一领域,很有可能是中国最有望站稳脚跟的半导体细分。

今天我们就从国产功率半导体的领军企业士兰微说起,来聊聊其中的故事。

一、名声不大 影响很大

士兰微的创始人陈向东,八十年代初从复旦大学物理电子半导体专业毕业后,一直在这个行业深耕。

到现在,整整四十年。四十年做一件事,这就让人比较有好感。

1997年陈向东创立士兰微,25年的历史,在我国的芯片企业中称得上是家老企业。

士兰微的故事很少,一方面可能是由于公司业务主要都是To B的原因,进入公众视野的机会并不多,另外一方面也不愿意讲故事。

我见过士兰微的人,他们的总基调是,这两年做得不错,没必要讲什么故事。

所以,这是公司基因的问题。

打开士兰微的报表,我们可以清楚地看到这样一种秉性。

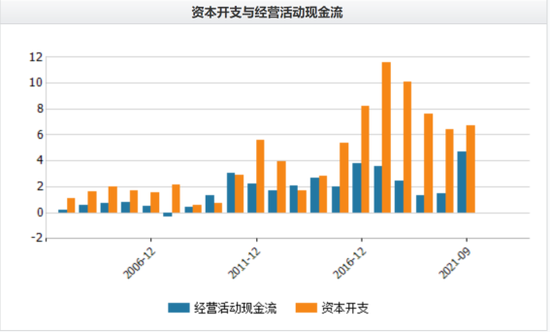

士兰微的研发费用,基本是其销售费用的3-4倍,占到销售收入的10%,相当于毛利润的50%左右。

资本开支长年远高于经营性现金流净额。

这么说吧,这个企业赚到钱,基本上都拿去做研发扩产了。

2003年,士兰微刚上市时,创始团队人均亿万富翁的新闻着实吸引了一波媒体的注意力。

当时陈向东说,自己家的生活方式并没有因此而改变,有钱了会把钱用在刀刃上,自己认准了半导体这个行业就会坚定不移的走下去,还要走好。

多年过去,士兰微的确始终如一坚持住了初心,仍然务实投入,向前发展。

我们回顾一下士兰微的发展历史,企业上市18年营收年年增长。

在这过程中,有两个时间节点对其特别重要,一个是2010年,另外就是刚刚结束的2021年。

运气总是留给有准备的人。

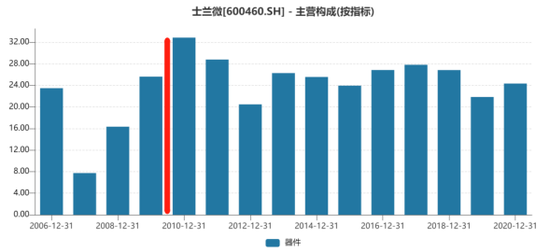

2010年,士兰微赶上LED行业大放异彩,LED半导体业务让士兰微在这一年营收大增60%。

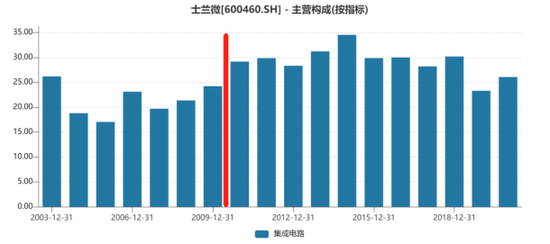

更值得注意的是,2010年是公司两块大业务器件(MOSFET、IGBT、二极管等)和集成电路(IPM、MEMS传感器、MCU、PMIC等)的毛利率分水岭。

在此之后,器件的毛利率一举站稳了20%-25%区间,集成电路则基本稳定在25%-30%之间。

2010年,是士兰微真正站稳脚跟的一年,持续的投入后终于迎来回报。

2021年,士兰微则是赶上了新能源(车、风电、光伏等)这波好行情。

众所周知,下游需求大增,公司的功率半导体业务迅速增长,营收、利润都同步爆发。

大赚一次可能是运气,大赚两次真的有点靠实力的意思,有了运气,靠实力才能接得住。

从2000年左右,士兰微在保持自己的设计能力之外,就开始布局芯片制造,力求不仅能设计,也能够生产。

公司选择走IDM模式。

IDM模式,是指从设计、制造、封装测试到销售都一手包办的半导体垂直整合型公司。

数字芯片有两家公司也是这样,就是大名鼎鼎的英特尔、三星。

IDM这种模式看似费力不经济,既当爹又当妈,但实际上却能最大程度的保障企业的运营不会轻易受制于人。

这也是在功率半导体上,我们不容易陷入被“卡脖子”境地的原因之一。

全部自研、自产、自销,行止随心。

二、功率半导体竞争 中国站在有利地形

开头我们说到,功率半导体很有可能是中国最有望站稳脚跟的细分半导体领域。

我们从功率半导体的几大特点,来探寻其奥秘。

1、IGBT这一技术路线成了功率半导体里的香饽饽。

功率半导体,主要是为了管理电流与电压,也就是开关和变频。

在智能化的今天,电流和电压的变化,带来了电子设备的不同变化,就像肌肉之间的紧绷和舒缓,让人能够做各种动作一样。

如果说数字芯片是电子设备的大脑,功率半导体就像是肌肉和关节,让肢体灵活起来。

市场常说的功率半导体,大致可以分为三大块。

IGBT,MOSFET,以及二极管、三极管、晶闸管。

MOSFET更为灵活,但在高强度电压电流的环境中耐用度差;

二极管、三极管、晶闸管的变频能力差;

IGBT则像一个“全能选手”。

IGBT主要由MOSFET和三极管组成,兼具了MOSFET调节电流的灵活性,与三极管在强电流电压环境工作的稳定性。

近年来,IGBT的市场增速达到10%-15%,相对于整个功率半导体5%-6%的增速,优势明显。

士兰微的业绩表现也反映出了这一问题,所有产品中,IGBT正是增速最快的那条业务线。

在传统燃油汽车中,因为提供电力的主要是12V蓄电池,功率半导体的用武之地不大,主要用于雨刷器、电动车窗等之类的小马达,且大多是MOSFET。

而在电动汽车中,电动车的电压提升到了48V。

电流更强,使整个电控系统需要大量地调节,IGBT的使用会多得多。

2、我国在新能源产业链上拥有强势地位。

考虑到新能源的长期成长逻辑,车用IGBT和光伏逆变器IGBT有望带动整个行业加速成长。

我国目前新能源产业拥有强势地位,加上全球并不充裕的产能,使功率半导体的竞争格局对我国有利很多。

3、国产替代率不高,空间挺大。

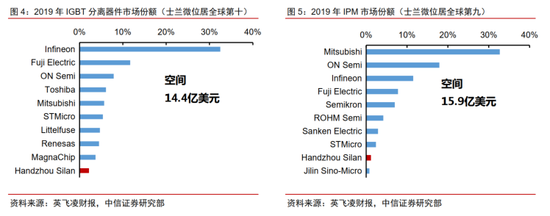

放眼全球,目前功率半导体的国产替代率并不高。

主要是以英飞凌、安森美等为代表的欧美日大厂具有先发优势,这些企业在产品、客户、人才上都有长期积累。

举个简单例子,车规级的IGBT芯片,因为对稳定性、可靠性的要求非常严,通常取得认证就需要2-4年。

不要因此垂头丧气,因为我们本来就是从无到有,以士兰微为代表的公司能够突破供应链,进入到这一领域中,本身就是一种突破。

第一步是同场竞技,下一步才能是打败对手,独霸武林。

士兰微产品已经覆盖了工艺比较难的IGBT,来自IGBT的业务占比已接近20%,而且比较难的车规级IGBT模块也在近两年开始销售。

万里长征不仅开始了,还取得了一定的战绩。

国内外一些耳熟能详的消费、家电企业,都是士兰微的客户,比如小米、VIVO 、OPPO、海康、美的、格力、海尔、LG、索尼等等。

从上面这张图可以看到,士兰微已经逐渐杀入了全球功率半导体的市场份额前十。

4、模拟芯片没有一家独大

开头我们说到2022年“缺芯”缺的大概率将是模拟芯片。

功率半导体作为模拟芯片的一种,具有模拟芯片发展的典型特征。

模拟芯片行业的市场规模约在560亿美元左右,而功率半导体占到了这个市场的55%左右。

不同于数字芯片的快速迭代,一两年更新一代甚至半年更新一代,模拟芯片行业的发展比较稳定。

模拟芯片发展数十年,IGBT芯片现在只更新到第7代。

对后来者而言,需要追赶的距离相对短一些。

不同于数字芯片的赢家通吃,长期格局剧烈变化,模拟芯片更接近错位竞争的局面。

模拟芯片,因为应用领域更加繁杂、生命周期长、与制程配合精密,呈现出现强烈的“生态链”特征。

我们甚至可以看到第3代产品和第7代产品同台竞技的场景。

只是应用的领域不同,优化的幅度不同,不会在架构上翻天覆地,小鱼和大鱼共处一个池塘,大家相安无事。

上面我们提到的全球功率半导体龙头英飞凌,也只是占据功率半导体16%的市场,相当于整个模拟芯片7%的份额。

相比之下,英特尔、英伟达在PC芯片上几乎接近垄断,新入场的玩家短时间内根本没有胜算。

正因为如此,模拟芯片的竞争格局也相对比较稳定。

两个大龙头德州仪器(以电源管理芯片见长)和英飞凌(以功率半导体见长),另外小的两家安森美和意法半导体两个市场都有涉及。

整个全球功率半导体市场呈现“两大两小”的格局。

5、高端产品有竞争力

目前,我们在功率半导体的高端产品上国产化空间很大。

不同于数字芯片赢家通吃的梭哈模式,国内企业可以步步为营,从第3代一步步向第7代攀登。

芯片半导体的国产替代之路依然漫长。

台积电甚至已经瞄准了1纳米制程的研发,而我国的主流制程差不多还在28纳米。

我们固然需要一些能够实现技术突破的技术尖兵,但这可能需要不计成本的投入。

士兰微这样不骄不躁,找准立足点的企业,显露出行业中流砥柱的潜力。

(本文作者介绍:知名财经评论家,财经专栏作家,叶檀财经创始人,华鑫股份首席经济学家)

责任编辑:梁晨婕

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。